Бухгалтерский баланс: пояснительная записка к бухгалтерскому балансу. Форма, образец

Бухгалтерская отчетность организации должна давать достоверное представление о финансовом положении организации на отчетную дату, финансовом результате ее деятельности и движении денежных средств за отчетный период (ч. 1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ ). На основе бухгалтерской отчетности пользователи принимают экономические решения. Именно поэтому состав отчетности одними лишь балансом и отчетом о финансовых результатах не ограничивается. К двум основным формам обычно готовятся пояснения. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах включают в себя приложения к этим формам и пояснительную записку (п. 5 ПБУ 4/99 ). Приложения к балансу и отчету о финансовых результатах - это отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании средств (п. 2 Приказа Минфина от 02.07.2010 № 66н). А что такое пояснительная записка?

Пояснительная записка к балансу и отчету о финансовых результатах

Пояснительная записка к бухгалтерскому балансу и иным формам отчетности не является обязательным документом и составляется по усмотрению организации. Поэтому состав и структура пояснительной записки у каждой организации свои. Цель пояснительной записки - обеспечить пользователей дополнительными данными, которые не вошли в основные формы отчетности и приложения к ним, но которые были бы полезными для пользователей отчетности. Например, в пояснительной записке отражаются существенные события, возникшие после отчетной даты. Примером такой информации могут быть сведения о годовых дивидендах, рекомендованных или объявленных после 31 декабря по результатам работы организации за отчетный год (

В практике работы бухгалтерии степень раскрытия устанавливается по необходимости и в зависимости от куратора. Так, для подачи баланса по команде (в головной офис) могут уточняться одни показатели, а для налоговой другие.

Что такое пояснительная записка к бухгалтерской отчетности

Определение сопроводительной документации исходит из положения статьи 5 Положения о бухгалтерском учете (ПБУ) 4 1999 года. Объем приложения определяется запрашиваемыми органами, также зависит от . Крупные предприятия в период формирования отчетности могут быть заняты составлением нескольких сот листов пояснительной записки.

В самом документе обычно приводятся расшифровка ключевых показателей предприятия, которые представляют интерес для проверяющих органов или . В записке могут приводиться расчетные показатели, такие как коэффициент оборачиваемости, рентабельность или показатель запасов. Числовые параметры высчитываются на основе строк бухгалтерского баланса.

Немалую часть содержания составляет описание причин образования дебиторской и кредиторской видов , следствия увеличения или уменьшения. Если в отчетном периоде происходило премирование (депремирование) по должностям рабочих, служащих, управленцев. Часто в записке указываются факты перемещения или выбытия крупных активов, причины (приказы по предприятию).

Что такое пояснительная записка к бухгалтерской отчетности, расскажет видео ниже:

Понятие и нормативное закрепление

Основным нормативным актом для целей составления записки с пояснениями является ПБУ 4 1999 года. Этот нормативный документ закрепляет необходимость формирования документа, но не отображает ее содержания. Структуру и степень раскрытия информации определяет предприятия на основе обращения аффилированных лиц и контролирующих органов. Опять же если учредители имеют право на получение исчерпывающей информации о фактическом положении дел на предприятии, то для налоговой и статистики раскрытие информации происходит в степени, достаточной для мониторинга.

При составлении шаблона пояснительной записки можно обратиться к Закону о бухгалтерском учете. В нормативе приводятся примерные названия разделов, в которых должна уточняться существенная информация о предприятии.

Состав и роль

- Согласно все того же ПБУ 4 1999 года состав пояснительной записки определяется запросам , и внутренними (локальными) нормативными актами. Порядок раскрытия информации закрепляется в ;

- Для целей подготовки к написанию аудиторского заключения организация обращается к требованиям (запроса) проверяющих составлять . При отсутствии пояснительной записки в составе приложений существует риск получить замечание о представлении форм в неполном объеме либо получить запрос на представление дополнительного свода отчетов.

При отсутствии пояснительной записки можно не только столкнуться с неверным толкованием показателей отчетности, но и , предусмотренный Налоговым Кодексом, статьей 126. Почувствовать уровень ответственности дадут и главному бухгалтеру согласно Административному Кодексу, статье 15.6.

Порядок оставления

Ввиду того что в руководящих документах и альбомах нет единого для заполнения шаблона, предприятия обычно используют собственные бланки сопроводительного документа. Как правило, записка содержит несколько разделов, каждый из которых раскрывает определенные производственные показатели и определяет итоги деятельности за отчетный период. Параграфы пояснений опять же разрабатываются с учетом практики обращений к этой отчетной форме.

Стандартная структура пояснительной записки выглядит следующим образом:

- Информация общего плана. Здесь раскрывается юридическая информацию объекта контроля, статус компании, виды деятельности согласно . Если это не противоречит корпоративному Кодексу, могут быть указаны количество работников в штате;

- Выдержка из учетной политики в части отображения и сбора показателей для формирования отчетности;

- Анализ числовых параметров баланса, разбор динамики основных показателей отчета о прибылях и убытках. Здесь указываются минимум пять крупных поставщиков и пять потребителей;

- Планы организации на будущее, например, ;

- Значимые события с момента представления последнего отчета;

- Полученные кредиты, финансовая помощь, участие в государственных программах;

- Заключение.

Формы

Так как единого бланка для составления записки не существует, ее форму предпочтительнее закрепить в приложении к учетной политике. Таким образом исключается возможность необоснованного изменения разделов отчета при смене должностных лиц, убытии в отпуск. Руководитель также должен понимать, что с легкостью добавлять или убирать некоторые разделы не получится, придется закреплять свое решение письменно.

Бланк ПЗ можно скачать бесплатно .

Пояснительная записка бухгалтерской отчетности (образец заполнения)

Принципы составления финансовой отчетности вместе с ПЗ описаны в этом видео:

Отчетный период

Чаще всего это год. Для целей проверки срез показателей может быть запрошен и за меньший период. В любом случае, бухгалтерам не стоит отчаиваться, поскольку информация в раннем периоде впоследствии станет основной для составления итоговой записки.

Кем и куда предоставляется

Пояснительная записка как неотъемлемое приложение к бухгалтерскому балансу, бюджету доходов и расходов или отчету о движении денежных средств, формируется бухгалтерией или ответственным работником финансового отдела. Все зависит от статуса запрашиваемого предприятия.

Например, бухгалтерия может составлять приложение для налоговой, а — для представления вышестоящему органу. В любом случае действия специалистов должны быть согласованы. Различия в сведениях могут быть формальными, но должны быть взяты с официальных учетных данных.

Порядок предоставления

Вместе с отчетными формами в бумажном варианте или сканированной копией по средствам коммуникации.

Аудит ПЗкБО

Анализ записки позволяет выявить следующее:

Анализ записки позволяет выявить следующее:

- Полноту сведений;

- Расшифрованы ли ключевые показатели (прибыль, налоги, отклонения от нормы);

- Показано ли , включая выбытие;

- Не скрывает ли предприятие возможное ;

- Степень компетенции при проведении внутреннего анализа;

- Развивается ли компания в перспективе.

Контролирующий орган для проведения анализа может воспользоваться финансовыми формулами для подсчета интересующих параметров или указать ан необходимость таких расчетов в содержании пояснительной записки.

Пояснительная записка может создаваться в 1С:Консолидация 8, о чем и расскажет видео ниже:

Любая отчетность предприятия будет понятнее для пользователей информации при наличии пояснений. К финансовой и бухгалтерской отчетности предусмотрена пояснительная записка к бухгалтерскому балансу и отчету о финансовых результатах. Рассмотрим образец заполнения пояснений к бухгалтерскому балансу.

Пояснения, составляемые к финансовой и бухгалтерской отчетности призваны:

- подробно раскрыть смысл показателей отчетности;

- увязать содержание отчетов между собой;

- отразить актуальную учетную политику предприятия;

- обосновать полученный финансовый результат.

Это важный документ, опираясь на который можно провести глубокий анализ хозяйственной деятельности организации.

Составлять пояснительную записку должны все организации, ведущие полный бухгалтерский учет. Исключением являются малые предприятия, которым разрешен упрощенный порядок учета и не являющиеся объектами обязательного аудита.

Законом обязательная форма представления не установлена, можно оформить с помощью таблиц и текста. Существует лишь рекомендованная Минфином форма.

Сроки и порядок представления пояснительной записки

Составление пояснительной записки проводится в те же сроки, что и сопровождаемая ею бухгалтерская отчетность. Порядок представления также совпадает с порядком, сроком и адресатами представления годовой или промежуточной бухгалтерской и финансовой отчетности.

Получите 267 видеоуроков по 1С бесплатно:

Содержание пояснительной записки к балансу

В процессе составления пояснений нужно раскрыть показатели, показанные в отчетах укрупненно:

- стоимость основных средств;

- стоимость нематериальных активов;

- стоимость запасов;

- кредиторская задолженность;

- дебиторская задолженность;

- структура и размеры финансовых вложений.

Также нужно учитывать, что раскрывается содержание не только статей баланса, но и других форм отчетности, особенно это касается Отчета о финансовых результатах.

Практически всегда, если предприятие по итогам отчетного периода получает убыток, налоговый орган требует его обосновать и подтвердить правильность учета доходов и расходов. В этой ситуации совокупность показателей баланса, отчета о движении денежных средств, отчета об изменении капитала, может подтвердить правильность исчисления налогов.

Если предприятие меняло учетную политику, то нужно обязательно отразить это в тексте и пояснить существенные условия учетной политики.

Также в пояснительной записке раскрывается состав аффилированных лиц.

Образец пояснительной записки к бухгалтерскому балансу

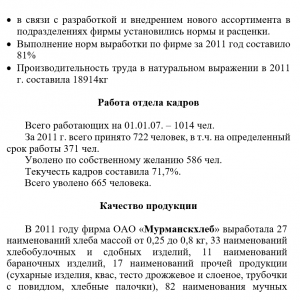

Пример 1. Как можно начать пояснительную записку

Пример 2. Как пояснить отдельные статьи баланса

В пояснительной записке приводим, например, такие таблицы, с пояснением какой показатель указан в соответствующей строке баланса.

Пример 3. Как пояснить Отчет о финансовый результатах

При тщательном и планомерном ведении регистров налогового учета, бухгалтеру не составит труда внести результаты учета в простую таблицу. В этом случае хорошо видна структура расходов предприятия.

Такой способ пояснений также удобен для дальнейшего составления Отчета для учредителей. Наглядность статей расходы позволяет собственнику принимать адекватные решения и оценивать рентабельность направлений бизнеса.

Если предприятие получает доход от нескольких видов деятельности целесообразно также разбить полученный валовой доход по отдельным статьям:

Таким образом, грамотно и полно составленная пояснительная записка решает следующие вопросы:

- уменьшает количество получаемых организацией от налоговых органов требований о представлении пояснений;

- уменьшает вероятность выездных проверок;

- дает пользователям отчетность наиболее точную картину хозяйственной жизни организации;

- служит основой для глубокой аналитики бизнес-процессов;

- помогает собственникам верно оценивать ситуацию и развивать прибыльные направления.

Составление пояснительной записки является для бухгалтера не менее мучительной задачей, чем подготовка самого бухгалтерского баланса.

Пояснительная записка является самостоятельной формой бухгалтерской отчетности, ее важнейшей, объемной частью.

Зачастую, текст пояснительной записки может располагаться на 100 и более машинописных листах. Регулируется п.5 ПБУ 4/99

Что же представляет из себя пояснительная записка?

Это документ, включающий в себя письменное объяснение тем цифрам, которые содержаться в бухгалтерском балансе, а также отчете о прибыли убытках и их приложениях.

К основным принципам при написании организационной пояснительной записки относят принципы существенности и сопоставимости.

Если мы говорим о сопоставимости, то имеем в виду сравнение количественных значений ряда статей бухгалтерского отчета за период времени (ряд лет).

Сравниваем только существенные статьи, дабы не нарушать принцип рациональности при составлении отчетности

Имеют возможность не прилагать пояснительную записку к бух.балансу при сдаче отчетности предоставлено государством малым предприятиям.

Пояснительная записка к бух балансу должна состоять из следующих разделов с раскрытием информации по каждому из них:

1. Информация об организации

Этот раздел носит информационно-описательный характер.

Указывается наименование, а также установленная организационно-правовая форма данной фирмы.

Кроме того, в данном разделе указываются юридический и фактический адреса, сведения об учредителях организации, размера уставного капитала.

Указываются также организационная структура организации, а также наличие имеющихся у организации лицензий и разрешений и срок их действия.

Из финансовой информации указывается сумма налогов, которые организация заплатила в указанном году и среднегодовую численность занятых в организации сотрудников.

Также указывается информация об аудиторе компании (наименование, адрес юридический и проч.).

2. Политика учета в предприятии

Описывается содержание учетной политики организации, ее основные изменения за истекший год по сравнению предыдущим, а также причину произошедших изменений в учетной политике.

Также организация указывает отдельные правила учета активов и обязательств.

3. Сведения об основных активах и обязательствах организации

В данном подразделе сведения раскрываются по следующим статьям:

- по основным средствам (амортизация, движение основных средств,

- информацию об объектах недвижимости, находящихся на государственной регистрации и пр.),

- по кредитам и займам (наличие кредитов и займов, сроки их погашения, а также полная информация по ним, в. т.ч. указывается информация о средневзвешенных величинах по кредитам и замам),

- по материально-производственным запасам (способы их оценки и последствия),

- по финансовым вложениям (раскрывается вся информация касательно ценных бумаг),

- по активам и обязательствам (величина курсовых разниц, которые отнесены на финансовые результаты, а также указывается величина официального курса Банка России на отчетную дату).

4. Оценка структуры баланса организации

Основной целью составления данного раздела является оценка предприятия и его финансового состояния в рамках как краткосрочного периода, так и долгосрочного.

Чтобы оценить финансовое состояние предприятия в краткосрочном периоде, указываются такие показатели, как:

- коэффициент ликвидности,

- финансовой зависимости,

- рентабельности,

- платежеспособности.

На долгосрочную перспективу рассчитывается такой показатель как зависимость организации от внешних кредиторов и займов

5. Информация о доходах и расходах организации

Информация указывается по соответствующим статьям бухгалтерского баланса предприятия.

6. Пояснения, требуемые к основным статьям отчетности

Информация указывается в случае существенности статей и одновременного отсутствия данного раскрытия в бланках бухгалтерской отчетности.

7. Оценивается деловая активность организации

Оценивается рынок, на котором предприятие работает, а также деловая репутация организации, складывающаяся в том числе из известности клиентов.

Также оценке подвергаются плановые показатели и степень их выполнения.

8. Пояснение по вступительным остаткам и их изменению

Указывается размер изменения вступительных остатков и причины данного изменения (реорганизация предприятия, введение новых требований по бухгалтерскому учету и пр.).

9.Информация об аффилированных лицах

Подробно раскрывается информация, относящаяся к аффилированным лицам, а именно:

- полный список таких лиц,

- характер взаимоотношений с ними,

- виды операций с аффилированными лицами

10. Условные факты по организационной хозяйственной деятельности

К условным обязательствам относим

- гарантийные обязательства организации,

- участие ее в судебных разбирательствах,

- величина выданных организацией гарантий.

В данном пункте раскрывается полная информация по условным фактам, если таковые имеются.

11. Совместная деятельность организации

Указываются цели, по которым предприятие ведет совместную деятельность, а также величину активов, вложенную в данную деятельность, полную информацию по совместно осуществляемым операциям.

12. Данные по сегментам организации

Раздел заполняется только организациями, имеющими дочерние и зависимые общества, а также если на нее возложено ассоциациями и союзами составление сводной общей бухгалтерской отчетности в соответствии с учредительными документами.

13. Декларирование событий, произошедших после отчетной даты

Описывается причина и характер произошедшего события, а также возможные последствия от произошедшего события.

14. Государственное финансирование

В случае, если организация получала государственную помощь, то раскрывается ее величина, цели финансирования, прочие формы государственное поддержки, а также не выполненные предоставления бюджетных средств на отчетную дату.

15. Экологические факторы

Отражается в случае наличия факта негативного воздействия на окружающую среду.

Данный пункт содержит указание степени воздействия на окружающую среду, а также меры, принимаемые организацией по защите окружающей среды.

16. Информация в соответствии с ПБУ 18\02

Содержит полное отражение учета расчетов по налогу на прибыль организаций.

17. Раскрываемая акционерными обществами информация

Указывается количество выпущенных за отчетный период акций.

Указываются акции, выпущенные и полностью оплаченные, а также, возможно, не оплачены или частично оплачены.

Раскрывается информация по дополнительной эмиссии акций общества

18. Данные по прекращаемой деятельности

Дается полная информация о причинах прекращения того или иного вида деятельности, указываются стоимость активов и обязательств, выбываемых или погашаемых в рамках прекращения деятельности и прочая информация по данной деятельности.

19. Прочая информация

Указывается информация, ранее не раскрытая в пояснительной записке.

Например, отражает эффективность деятельности организации, конкурентоспособность продукции, рынки сбыта и прочее.

Каждая фирма строит свою структуру и составляет ее только из тех разделов, которые непосредственно относятся к характеру деятельности организации.

Пояснительная записка к балансу образец

Правила, по которым оформляется бухгалтерская отчетность организации, утверждены приказом Минфина № 43н от 6 июля 1999 г. В ПБУ 4/99 определена структура документации. В качестве ее неотъемлемых элементов выступает пояснительная записка к бухгалтерскому балансу. Рассмотрим этот документ подробно.

Общие сведения

Как выше было сказано, бухгалтерская отчетность организации включает в себя несколько элементов. К ним относят:

- Аудиторское заключение. Оно подтверждает достоверность баланса. Заключение предоставляют те предприятия, для которых, согласно нормам, предусмотрен обязательный аудит.

- Итоговый документ о финансовых результатах.

- Бухгалтерский баланс.

- Разъяснения.

- Приложения.

Пояснительная записка к бухгалтерскому балансу

Этот документ раскрывает информацию, присутствующую в итоговых учетных документах. Пояснительная записка к балансу должна содержать сведения о:

Важный момент

Пояснительная записка к балансу должна также включать описание фактов неприменения ПБУ в случаях, когда их использование не позволяет достоверно описать имущественное состояние и финансовый результат работы компании, с обоснованиями. В противном случае соответствующие обстоятельства будут рассматриваться как уклонение от соблюдения правил и выступать как нарушение законодательных требований. Соответственно, контрольные органы могут применить предусмотренные законом санкции в отношении виновных лиц.

Дополнительная информация

Кроме основных данных, бухгалтерская записка может включать сведения, которые сопутствуют итоговым документам, если руководство предприятия решит, что они будут полезны для пользователей при принятии управленческих решений. К дополнительной относится информация о:

Пояснительная записка к балансу может содержать и иные дополнительные сведения. Эти данные при необходимости могут быть представлены в форме диаграмм, графиков или аналитических таблиц.

Пример пояснительной записки

Документ составляется по утвержденным правилам. Пример пояснительной записки состоит из следующих разделов:

- Основные сведения о предприятии.

- Выручка от реализации.

- Расходы, связанные с продажей.

- Финансовый результат, который получен от основной деятельности.

- Прочие доходы.

- Прочие расходы.

- Расчет налога на прибыль.

- Финансовый итог хозяйственной деятельности.

- Информация об учетной политике.

Основная информация о предприятии

С нее начинается пояснительная записка к балансу. Форма документа не является унифицированной. Предприятие вправе самостоятельно разработать бланк. В разделе об основной информации о предприятии должны присутствовать:

В основной информации также указывается численность сотрудников, информация о размере уставного капитала, основных видах деятельности.

Доходы/расходы от реализации

Пояснительная записка к балансу раскрывает данные о поступлениях и затратах, полученных/осуществленных при выполнении работ, предоставлении услуг, а также продажи товаров. В документе указываются конкретные цифры за определенные периоды (по годам). Возникшая разница в учете управленческих и производственных затрат должна быть обоснована. При этом приводятся конкретные расчеты.

Финансовый результат от основной деятельности

Бухгалтерская записка содержит показатели за текущий отчетный период. При этом указывается сумма прибыли для целей обложения. В случае неотражения в балансе каких-либо сведений этот факт поясняется в записке. Допустим, предприятие заключило договор на поставку крупной партии товара, однако была отсрочена передача и подписание накладной. В записке также указывается счет, на котором отражается сумма фактических затрат на изготовление продукции.

Прочие доходы

В этом разделе указывается общая сумма поступлений. Также в документе приводится величина внереализационных доходов и объем средств, полученных от продажи ОС. На основании этих данных указывается сумма поступлений для целей обложения. В записке поясняются причины формирования разницы. Аналогичным образом описываются прочие расходы.

Расчеты налога с прибыли

В пояснительной записке указывается нормативный документ, которым руководствуется предприятие при начислении обязательного платежа в бюджет. Им выступает ПБУ 18/02. В записке следует указать конкретную сумму прибыли для целей обложения. Источниками информации выступают регистры налогового учета и сведения декларации. В документе описываются основные операции, связанные с расчетом обязательного платежа. Например:

"Ставка налога на 2013 г. – 20%. Величина рассчитанного обязательного платежа в бюджет – 327 000 р. Размер бухгалтерской прибыли – 470 тыс. р. Условный расход, отраженный по Дб сч. 99.02.1 – 94 тыс. р. Величина отложенных налоговых активов на начало 2013 г. – 50 тыс. р. В течение отчетного периода имело место увеличение ОНА на 34 тыс. р. вследствие образования временной разницы в сумме 170 тыс. р. Величина ПНА (постоянных налоговых активов) – 10 тыс. р. Она возникла вследствие разницы на сумму учредительного взноса участника, владеющего 100% долей уставного капитала. Сумма ПНО (налоговых обязательств) в 2013 г. – 209 тыс. р. Она возникла из-за постоянных разниц – 1 045 000 р. Текущий налог с прибыли предприятия, рассчитанный согласно положениям ПБУ 18/02 – 327 тыс. р., что соответствует сведениям декларации за 2013 г."

Финансовый итог хозяйственной деятельности

В этом разделе также указывается конкретная сумма, полученная в текущем году. В записке приводятся факторы, повлиявшие на финансовый результат. В качестве них, в частности, могут выступать понесенные и списанные на итог коммерческие, управленческие и прочие расходы, касающиеся реализации крупной партии готовой продукции, выпущенной в последнем квартале оконченного года и реализованные в первом квартале начавшегося периода.

Данные об учетной политике

В этом разделе указываются нормативные документы, на основании которых она сформирована и утверждена. В сведениях об учетной политике описываются:

Заключение

Итоговые документы, предоставляемые по окончании периода заинтересованным пользователям, содержат сухие цифры. Необходимые разъяснения по тем или иным сферам учета дает пояснительная записка к балансу. ФСС в некоторых случаях требует этот документ, хотя нормами не предусматривается обязанность предприятий его предоставлять. Основными пользователями, как правило, выступают учредители и ФНС. Пояснительную записку могут проверить и аудиторы на предмет соответствия ее показателей цифрам баланса. На практике обычно не возникает сложностей при составлении этого документа. Поскольку унифицированной формы нет, специалисты используют устоявшиеся негласные правила заполнения. Пояснительная записка должна быть заверена подписями генерального директора и главного бухгалтера.