Pajamų mokesčio forma. Pelno mokesčio deklaracijos pildymas

Nauja forma „Pelno mokesčio deklaracija“ oficialiai patvirtintas Rusijos federalinės mokesčių tarnybos įsakymu 2016-10-19 N ММВ-7-3/572@.

Daugiau informacijos apie „Organizacijos pajamų mokesčio deklaracijos“ formos naudojimą:

- Pelno mokesčio deklaracijos pildymo mokant dividendus pavyzdys

Parodysime, kaip pildyti atskirus pelno mokesčio deklaracijos lapus dividendus mokančioms organizacijoms. Konsultacijoje „...parodysime, kaip pildyti atskirus pelno mokesčio deklaracijos lapus dividendus mokančioms organizacijoms. Sumos apskaičiavimo... organizacijų, mokančių dividendus Rusijos organizacijoms (tiek UAB, tiek UAB) gavėjams, pajamų mokesčio deklaracijoje... sumažinimas išskaičiuoto mokesčio dydžiu), mokesčio suma. Pelno mokesčio deklaracijos 1 skirsnio 1.3 papunktis...

- 2016 metų 9 mėnesių pelno mokesčio deklaracijos pildymo tvarka

Tokių organizacijų padaliniai (OU). Kur reikia pateikti pelno mokesčio deklaraciją?2016 metų 9 mėnesių pajamų deklaracija ...pavėluotai pateikta pelno mokesčio deklaracija 2016 metų 9 mėnesių pelno mokesčio deklaraciją pateikė organizacija 11/15 ... viršija 100 žmonių tada pateikti Organizacija privalo pateikti pajamų mokesčio deklaraciją būtent tokiu būdu (...

- Operacijų, susijusių su banko obligacijų pardavimu ir išpirkimu, atspindys pelno mokesčio ir PVM deklaracijose

Bankai? Kaip pelno mokesčio ir PVM deklaracijose atspindėti sandorius, susijusius su... vertybiniais popieriais, kaip pelno mokesčio deklaracijos dalį pateikite 05 lapą (Pelno mokesčio deklaracijos pildymo tvarkos... II punktas (toliau vadinama) į Pelno tvarka), patvirtinta įsakymu...: nauja organizacijų pajamų mokesčio deklaracijos forma (G.P. Antonova, „Pajamų mokestis: pajamų apskaita ir... 2015 m.); Kas naujo pajamų mokesčiu deklaracija? (N. Černiavskis, „...

- Pateikus atnaujintą pajamų mokesčio deklaraciją

Jei organizacija anksčiau pateiktoje pajamų mokesčio deklaracijoje aptiko klaidų arba neatspindi... Rusijos Federacijos mokesčių kodeksas. Jei organizacija anksčiau pateiktoje pajamų mokesčio deklaracijoje aptiko klaidų ar neatspindėjimų... . Esant tokiai situacijai, organizacija neprivalo pateikti atnaujintos pajamų mokesčio deklaracijos. Mokesčių permoka įtraukta į...). Tikrindama atnaujintas deklaracijas, įskaitant pajamų mokesčio deklaracijas, Federalinė mokesčių tarnyba turi teisę prašyti...

- Pajamų mokesčio avansiniai mokėjimai: mokėjimo tvarka ir sąlygos

Taigi, pelno mokesčio įmokos ataskaitinio laikotarpio pabaigoje apskaičiuojamos pagal ekonominės veiklos rezultatus... Taigi, pelno mokesčio įmokos ataskaitinio laikotarpio pabaigoje apskaičiuojamos pagal ekonominės veiklos rezultatus. .. 2019 m., atsispindi 2019 metų I ketvirčio organizacijų pelno deklaracijoje... Pildant deklaracijos 02 lapą „Pelno mokesčio apskaičiavimas“, būtina atsižvelgti į kai kuriuos požymius. Pagal...

- Jei yra pelno mokesčio nuostolis už 2018 m

Patvirtinti praradimą. Organizacijoms, apskaičiuojant pajamų mokestį, suteikiama teisė atsižvelgti į nuostolius, kai... 2018 m. organizacija gali pripažinti ir apskaičiuodama pajamų mokestį pagal... bazę" į organizacijų pajamų mokesčio deklaracijos 02 lapą ( toliau – deklaracija), kurios forma ir Tvarka... 2019 m. ataskaitinių ir mokestinių laikotarpių deklaracijos. 02 lapas 2020 metų ataskaitinių ir mokestinių laikotarpių pelno mokesčio... deklaracijų apskaičiavimas. 02 lapas Pelno mokesčio apskaičiavimas...

- Pajamų mokesčio avansiniai mokėjimai. Pavyzdžiai

Pajamų mokesčio mokėjimai. Organizacija, kuri moka pelno mokestį, privalo mokėti avansinius mokėjimus už nurodytą mokestį, remdamasi... pelno mokesčio avansinių įmokų deklaravimo rezultatais, mokėdama mėnesinius avansinius mokėjimus per Organizacijos ketvirtį... taikyti Buhalterinės apskaitos taisykles „Pajamų apskaita. mokesčių apskaičiavimo" organizacijos" ... organizacija neturi prekių tiekėjo. Organizacija kas ketvirtį moka avansinius pajamų mokesčio mokėjimus...

- Apskaičiuojant ankstesnių laikotarpių pelno mokesčio bazę klaidų nustatymas

Klaida (t.y. pateikiant patikslintą pajamų mokesčio deklaraciją). Tokie paaiškinimai pateikiami... nuliui. Ar organizacija turi teisę savo 2017 metų pajamų deklaracijoje (... dėl kurios susidarė pajamų mokesčio permoka, susidarė daugiau nei prieš trejus metus, organizacija gali taisyti... pelno mokesčio deklaracijas tais atvejais, kai: klaida lėmė per mažą apskaičiuoto mokesčio pagal deklaraciją... Pajamų mokesčio deklaracijos pildymo tvarkos, patvirtintos Rusijos Federalinės mokesčių tarnybos įsakymu, 7.3 punktą...

- Ginčai dėl pajamų mokesčio (Rusijos Federacijos Aukščiausiojo Teismo praktika 2018 m.)

Mokestinė prievolė, pagrįsta atnaujintos mokesčių deklaracijos dokumentų audito rezultatais, tačiau be... mokesčių administratoriui papildomai neįvertinus pelno mokesčio ir nekilnojamojo turto mokesčio nepriemokos. 07 d. nustačius ... rezervą abejotinoms skoloms, kurias Mokesčių mokėtojas deklaravo atnaujintoje mokesčių deklaracijoje, pateiktoje ... prieita prie išvados, kad atnaujintoje deklaracijoje už patikrintą mokestinį patikrinimą (... mokėtinas mažesnis mokestis nei 2012 m. ankstesnė (pirminė) deklaracija...

- Bendrieji ir specialieji pajamų mokesčio tarifai

Kuri organizacija neteko šio statuso. Organizacijos – technologinių naujovių SEZ gyventojai Pelno mokesčio tarifas į... federalinio biudžeto kreditavimo dalis yra nustatyta 3% nuo... RIP turi teisę taikyti lengvatinius pelno mokesčio tarifus, kuriems taikomas kreditavimas į federalinį biudžetą... kuris yra investicijų deklaracijoje, atitinkančioje federalinio įstatymo nustatytus reikalavimus...

- LEZ dalyvio pajamų mokesčio avansinių įmokų mokėjimas

Atėmus priskaičiuotą pelno mokestį už pirmąjį ketvirtį. Tuo pačiu organizacija turi didelę problemą... sumokėti pelno mokestį į Krymo Respublikos biudžetą 2% tarifu ir pateikti pelno mokesčio deklaraciją nuo... remiantis pirmojo rezultatais. ketvirtį. Pavyzdys. Remiantis 2016 metų pirmojo ketvirčio rezultatais, organizacija uždirbo pelno...2016 metais organizacija tapo SEZ dalyve visos savo veiklos atžvilgiu. Pelnas už... avansinius mokėjimus pagal ataskaitinio laikotarpio rezultatus. Kitaip tariant, tokios organizacijos, nesant...

- Pelno mokesčio tarifas yra 0% vykdant medicininę ir (ar) edukacinę veiklą: jo pritaikymui lieka mažai laiko.

Pelno mokesčio tarifai Pagal ĮBĮ 3 str. Rusijos Federacijos mokesčių kodekso 284.1 str., organizacijos turi teisę... nustatyta, kad medicinos organizacijoms taikomas nulinis pajamų mokesčio tarifas, ypač jeigu..., per pajamų mokesčio pateikimo terminus. deklaraciją (ne vėliau kaip kovo 28 d.), jie pateikia. .. mokesčių mokėtojo 0% pajamų mokesčio tarifą lemia ne tik organizacijos bendrųjų sąlygų, numatytų... pajamų mokesčio tarifas nuo bendros Pagal 7 p. str. Rusijos Federacijos organizacijų mokesčių kodekso 284.1 str.

- Pelno mokestis 2017 m. Rusijos finansų ministerijos paaiškinimai

Skaičiuojant pelno mokesčio mokesčio bazę, remiantis Rusijos Federacijos mokesčių kodekso 264 straipsniu... atnaujintų organizacijų turto mokesčio apskaičiavimų (mokesčių deklaracijų) laikotarpiai, susiję su identifikavimu... už kurią mokesčių mokėtojas pateikia akcizų deklaraciją, kurioje ... produktai gali sumažinti pelno mokesčio bazę, remiantis... punkto 49 papunkčiu, apskaičiuojant pelno mokesčio bazę, remiantis 2008 m. Rusijos Federacijos mokesčių kodekso 264 straipsnis...

- Kas keisis PVM ir pajamų mokesčio administravime 2018 metais?

Teigiamas charakteris. Pelno mokesčio pokyčiai Pelno mokesčio atžvilgiu nuo 2018 m. įvedami... neįtraukti į pelno mokesčio apmokestinamąją bazę. Apmokestinamoji bazė... neturės teisės taikyti nulinio pelno mokesčio tarifo už mokestinius laikotarpius su... organizacijos išlaidomis. Tikėtina, kad bus priimti ir pajamų mokesčio deklaracijos pakeitimai. Pagrindinė... simetriškų patikslinimų pelno mokesčio deklaracijoje tvarka nenustatyta. Pagaliau...

- Grynųjų pinigų metodas pajamų mokesčio tikslais

Dauguma organizacijų, apskaičiuodamos pajamų mokestį, naudoja kaupimo metodą. Tačiau yra tokių, kurie... dauguma organizacijų skaičiuodamos pajamų mokestį taiko kaupimo metodą. Bet yra tokių, kurie... (dirba, teikia paslaugas) pelno mokesčio apskaičiavimo tikslais yra nustatomi pagal... straipsnį pelno mokesčio avansinių įmokų suma nuo metų pradžios; pateikti atnaujintą pajamų mokesčio deklaraciją. Apskaitos funkcijos...

Pajamų mokesčio deklaracijos pildymo tvarka aprašyta Rusijos federalinės mokesčių tarnybos įsakyme Nr. ММВ-7-3/572@. Jame yra daug informacijos aprašomuoju ir lentelių pavidalu. Parodysime, kaip nepasiklysti šiame dokumente ir surašysime deklaraciją pagal jo reikalavimus.

Už 2018 metų pelną ataskaitoje pateikiame 2019 m. (kaip laikytis taisyklių iš užsakymo Nr. ММВ-7-3/572@ pavyzdžiu)

Pažiūrėkime į pajamų mokesčio deklaracijos pildymo pavyzdį.

Stroymarket LLC pradėjo veikti 2018 m. spalio mėn. Prie supaprastintos mokesčių sistemos įmonė pereina nuo 2019 metų, tačiau už 2018 metų dirbtus mėnesius privalo pateikti mokesčių inspekcijai pajamų deklaraciją.

Įmonei neužteko pinigų patyrusiam vyriausiajam buhalteriui, todėl 2018 metų mokesčių ataskaitas turėjo pildyti paprastas buhalteris. Jis buvo susipažinęs su pagrindiniais mokesčių deklaracijų pildymo principais, tačiau niekada nebuvo pateikęs pelno deklaracijos.

Norėdami pradėti, pradedantysis buhalteris atsisiuntė dabartinę deklaracijos formą iš mūsų leidinio „Metinės pajamų deklaracijos pildymas“.

Išstudijavęs deklaracijos sudėtį, sutriko: skyriai, poskyriai, lapai, eilutės, kodai, prašymai... Kaip su tuo elgtis?

Nebūtina pildyti visų be išimties deklaracijos lapų. Aiškumo dėlei visą deklaracijos apimtį padalinsime į 2 dalis:

- pateikimui reikalingi skyriai, poskyriai ir lapai (1 blokas);

- likusius deklaracijos elementus (2 langelis).

Aiškumo dėlei mes pateikėme abu blokus schematiškai:

Bet kokiu atveju neapsieisite be 1 deklaracijos langelio užpildymo, net jei per ataskaitinius metus neturėjote pajamų ar išlaidų, susijusių su pajamų mokesčio apskaičiavimu.

Kokius pajamų deklaracijos lapus pildyti, jei nėra mokesčių pajamų ir išlaidų, sužinokite iš medžiagos Nulinė pajamų mokesčio deklaracija: kaip teisingai užpildyti? .

Bet 2 langelio lapų, skilčių, poskyrių ir priedų pildyti nereikia, jei juose nurodytos operacijos ar veikla Jums netaikoma:

Pavyzdžio tęsinys

„Stroymarket LLC“ buhalteris išanalizavo abu blokus ir išsiaiškino, kad deklaracijos komponentų iš 2 bloko jam pildyti nereikia.

Taigi „Stroymarket LLC“ minimali leistina deklaracijos apimtis ribojama iki 1 bloko. Jis sutelkė dėmesį į tai.

Nagrinėjamame pavyzdyje (kai 2 langelio pildyti nereikia) pelno mokesčio deklaracijai pildyti optimalu naudoti šią schemą:

Taigi minimali leistina deklaracijos apimtis bus užpildyta tik 4 žingsniais (logiškai ir be painiavos).

Šiame leidinyje rasite nuoseklias instrukcijas, kaip nurašyti buvusias skolas.

Galite paklausti, kodėl po titulinio puslapio iškart pereinate prie priedų? Tokiu būdu galite nuosekliai taikyti mokesčio apskaičiavimą, nurodytą 02 lape — Be šio lapo duomenų neįmanoma užpildyti 1 skirsnio 1.1 poskyrio.

Iš tolesnių skyrių sužinosite apie diagramoje nurodytų deklaracijų lapų pildymo ypatybes.

Kodėl mes orientuojamės tik į mokestinio laikotarpio kodą? Faktas yra tas, kad šiai deklaracijai yra išplėstas taikomų kodų sąrašas (metinei deklaracijai jų yra 5).

Jei deklaracijoje už metus paprastai įrašomas kodas „34“. (žr., pavyzdžiui, nekilnojamojo turto deklaracijos pildymo taisykles, vieningą žemės ūkio mokestį ir kt.), pajamų deklaracijoje, be „34“, naudojami kiti kodai.

Reikiamo kodo pasirinkimas priklauso ne tik nuo laikotarpio, už kurį teikiama deklaracija, bet ir nuo kitų veiksnių (priklausančių konsoliduotai mokesčių mokėtojų grupei) bei ataskaitų teikimo dažnumo:

Ir šiai deklaracijai yra dar vienas mokestinio laikotarpio kodas — "50". Taikykite, jei atsiskaitote už paskutinį mokestinį laikotarpį dėl įmonės likvidavimo ar jos reorganizavimo.

Priešingu atveju titulinio puslapio užpildymas neturėtų sukelti sunkumų, nes jame yra fiksuotas įmonės registracijos duomenų rinkinys ir jis pildomas pagal tas pačias taisykles daugumai deklaracijų.

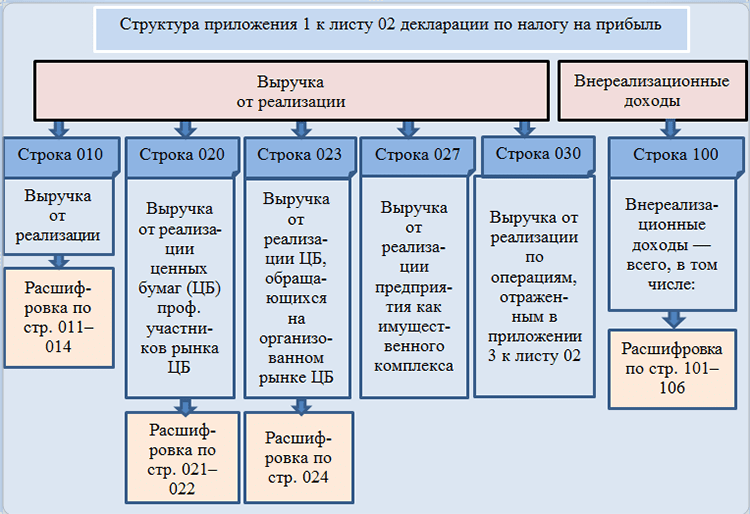

02 lapo priedas Nr. 1 yra skirtas pajamoms, susijusioms su mokesčių apskaičiavimu. Norėdami jį užpildyti, turėsite surinkti duomenis:

- apie pardavimo pajamas;

- ne veiklos pajamų.

Šis straipsnis jums pasakys, kas taikoma ne veiklos pajamoms.

Pildykite tik tas eilutes, kurių ataskaitinių metų jūsų įmonės rodikliai nėra nuliniai (žr. diagramą žemiau):

Pavyzdžio tęsinys

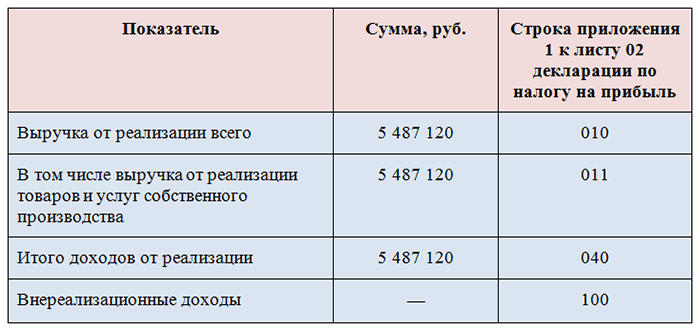

02 lapo buhalteris LLC priedas Nr„Stroymarket“ pildoma remiantis tuo, kad, be pajamų iš savo prekių ir paslaugų pardavimo, įmonė neturi kitų pajamų ir ne veiklos pajamų (žr. lentelę žemiau):

Taigi 02 lapo priede Nr. 1 (taip pat ir kituose deklaracijos lapuose):

- skaitinės reikšmės įvedamos nurodytose eilutėse;

- Eilutės, kurių duomenų nėra, yra perbrauktos.

Pelno mokesčio deklaracijos pildymo pavyzdį - 2019 m. (remiantis 2018 m. rezultatais) rasite nuorodoje.

- apie išlaidas, susijusias su gamyba ir pardavimu;

- ne veiklos išlaidos;

- nuostoliai, prilyginti ne veiklos išlaidoms.

Pildydami šią paraišką laikykitės šių nurodymų:

- Remdamiesi savo apskaitos politika, generuokite informaciją apie tiesiogines ir netiesiogines išlaidas.

Sužinokite apie tiesioginių ir netiesioginių išlaidų mokesčių apskaitos niuansus.

Pavyzdžio tęsinys

02 lapo buhalteris LLC priedas Nr. 2„Stroymarket“ pildoma remiantis apskaitos duomenimis apie įmonės patirtas išlaidas, atsižvelgiant į apskaitos politikos nuostatas:

- 041 eilutėje nepamirškite įtraukti (įskaitant) informacijos apie draudimo įmokas.

- Išlaidų sumą formuokite atsižvelgdami ne tik į Rusijos Federacijos mokesčių kodekso reikalavimus, bet ir į pareigūnų paaiškinimus. Pavyzdžiui:

|

Vartojimas |

Paaiškinimai |

|

Apskaičiuojant pajamų mokestį už veiklą, susijusią su šių objektų naudojimu, galima atsižvelgti į pramonės įmonių (paslaugų ūkių ir ūkių) objektų, užkrėstų moterimis, priežiūros išlaidas. |

Rusijos finansų ministerijos 2017-12-11 raštas Nr.03-03-06/1/82258 |

|

Išlaidos už elektroninius lėktuvo bilietus gali būti pripažįstamos tik pagal faktinį pervežimą, kuris turi būti patvirtintas dokumentais. Sužinokite, kokiais dokumentais patvirtinti išlaidas. |

Rusijos finansų ministerijos 2017 m. gruodžio 18 d. raštas Nr. 03-03-RZ/84409 |

|

Naujųjų metų įmonės vakarėlio surengimo išlaidos nebus įtrauktos į mokesčių išlaidas. |

Finansų ministerijos 2006-09-11 raštas Nr.03-03-04/2/206 |

|

Apskaičiuojant pajamų mokestį negali būti atsižvelgiama į darbuotojams mokamų darželio mokesčių kompensaciją. |

Finansų ministerijos 2017-09-22 raštas Nr.03-03-06/1/61518. |

|

Norėdami nurašyti gaisro nuostolius kaip ne veiklos išlaidas, turėsite surinkti dokumentų paketą. Kokie dokumentai reikalingi? išvardyti . |

Finansų ministerijos 2017-10-17 raštas Nr.03-07-11/67464 |

Dar daugiau naudingos informacijos apie mokesčių išlaidas rasite mūsų skiltyje „Pajamų mokesčio sąnaudų sąrašas“.

Pelno mokesčio deklaracijos 02 lapas skirtas pačiam mokesčiui apskaičiuoti. Tai reikalauja:

- atspindi pajamas (010 ir 020 eilutės) — informacija paimta iš 02 lapo priedo Nr. 1;

- įveskite išlaidų sumas (030 ir 040 psl.) — duomenys perkeliami iš priedo Nr.2 į 02 lapą;

- įrašyti nuostolių dydį (puslapis 050) — informacija apie nuostolių dydį iš priedo Nr.3 perkeliama į 02 lapą;

- apskaičiuoti mokesčio bazę (pelną arba nuostolį), atspindintį 100 puslapyje pateiktų skaičiavimų rezultatą.

Kam mokesčių mokėtojas turėtų ruoštis, jei nuostoliai atsispindi 100 puslapyje?“ Mes jums pasakysime medžiagoje „Kokios pasekmės yra nuostolio atspindėjimas pelno mokesčio deklaracijoje? .

Pavyzdžio tęsinys

LLC specialistai„Stroymarket“, išanalizavęs visas įmonės pajamas ir išlaidas (už išsamumą, pagrįstumą, taip pat dokumentinius įrodymus), užpildėis 02 pajamų mokesčio deklaraciją su šiais duomenimis:

Šis mokestis OOO„Stroymarket“ privalo sumokėti į biudžetą, nes jo nebus galima sumažinti mokant avansus (pagal pavyzdį įmonė pradėjo darbą 2018 m. paskutinį ketvirtį ir avansų nemokėjo).

Norėdami užpildyti pajamų mokesčio deklaracijos 1 skilties 1.1 poskyrį, jums reikės 3 rūšių informacijos:

- OKTMO kodas (puslapis 010).

- KBK už mokesčių sumokėjimą į federalinį biudžetą ir Rusijos Federaciją sudarančio subjekto biudžetą.

Sužinokite daugiau apie juos Čia .

- Pajamų mokesčio suma, paskirstyta biudžetams.

Sužinokite, kokiais tarifais į kiekvieną biudžetą mokamas pajamų mokestis.

Rezultatai

Mūsų medžiagoje aptartas 2019 m. pajamų mokesčio deklaracijos pildymo pavyzdys (remiantis 2018 m. rezultatais) padės naršyti po daugybę šios mokesčių ataskaitos skyrių, poskyrių, lapų ir priedų.

Kiekviena įmonė susikuria savo šių deklaracijos elementų rinkinį, atsižvelgdama į tai, kokių pajamų ir išlaidų buvo praėjusiais metais, kokia veikla įmonė užsiima, ar turi filialus ir pan.

Kruopščiai patikrinta deklaracijoje atsispindinti informacija (atsižvelgiant į teisės aktų pokyčius ir pareigūnų paaiškinimus) padės įmonei teisingai apskaičiuoti mokestines prievoles ir pilnai sumokėti pelno mokesčio biudžetą.

Skambinkite dabar: 8 800 222-18-27

Atsisiųskite naują 2019 m. pajamų mokesčio deklaracijos formą MS EXCEL

Dabartinė forma patvirtinta Federalinės mokesčių tarnybos 2016 m. spalio 19 d. įsakymu Nr. ММВ-7-3/572@ „Dėl pelno mokesčio deklaracijos formos patvirtinimo, jos pildymo tvarkos, kaip taip pat pelno mokesčio deklaracijos pateikimo elektronine forma forma.

Ši mokesčių deklaracijos forma taikoma, pradedant nuo 2016–2019 metų pelno mokesčio deklaracijos pateikimo.

2016-2019 metų pajamų deklaracijos forma

Forma pajamų mokesčio deklaracijas BukhSoft programa bus pildoma automatiškai pagal mokesčių apskaitos duomenis.

Pajamų mokesčio deklaracijos pildymo instrukcijos

Pelno mokesčio deklaracijų rengimo taisyklės nurodytos 2016-10-19 Federalinės mokesčių tarnybos įsakymo Nr.ММВ-7-3/572@ prieduose.

Pelno mokesčio deklaracijų formavimas elektronine forma

Formatas patvirtintas 2016 m. spalio 19 d. Federalinės mokesčių tarnybos įsakymo Nr. ММВ-7-3/572@ (5.07 versija) priedu Nr.

- nauji brūkšniniai kodai visuose deklaracijos puslapiuose;

- pajamų rūšies kodas 3 03 lapo B skiltyje (tai yra pajamų iš obligacijų, apmokestinamų 15 % pajamų mokesčiu, kodas);

- 08 lape bus informacija apie sandorį, kuriam organizacija atliko nepriklausomą, simetrišką ar atvirkštinį koregavimą (pavyzdžiui, sutarties numeris ir data, sandorio dalyko pavadinimas).

Taip pat planuojama pakoreguoti deklaracijos pildymo tvarką: 02 lapo priedo Nr. 4 150 eilutėje esantį rodiklį reikės pildyti atsižvelgiant į 50% nuostolių perkėlimo ribą.

Papildyta iš 2016 m. ataskaitos:

- Eilutės už prekybos mokestį. Nuo 2015 m. organizacijos turi teisę sumažinti pelno mokestį, apskaičiuotą sumokėti į Rusijos Federaciją sudarančio subjekto biudžetą, faktiškai sumokėto prekybos mokesčio suma. Tačiau deklaracijoje nebuvo atitinkamų eilučių, todėl sumos turėjo būti nurodytos senosios formos „Už Rusijos Federacijos ribų sumokėto mokesčio suma...“ (Federalinės mokesčių tarnybos teikimu) 240 ir 260 eilutėse. , dabar deklaracijoje atsirado reikiamos eilutės (02 lapas b. l. 265 - 267 ).

- Mokesčių mokėtojo tapatybė Krymo Respublikos ir Sevastopolio miesto laisvosios ekonominės zonos dalyviams, Vladivostoko laisvojo uosto gyventojams. Šių kategorijų organizacijoms yra numatyti lengvatiniai pajamų mokesčio tarifai (0% - federalinis biudžetas; 13,5% (ir mažesnis) - regiono biudžetas), tačiau deklaracijoje atitinkamo rodiklio nebuvo, todėl visos organizacijos nurodė mokesčių mokėtojo rodiklį „3“ - gyventojų specialioji ekonominė zona. Mokesčių mokėtojų charakteristikos naujoje deklaracijoje skirstomos į:

- Kodą „3“ nurodys laisvosios ekonominės zonos gyventojai veiklai, susijusiai su organizacijos įtraukimu į laisvosios ekonominės zonos gyventojų registrą.

- Kodą „6“ žymės organizacijos, kurios yra sparčios socialinės ir ekonominės plėtros teritorijų gyventojai.

- 08 lapas mokesčių mokėtojui savarankiškai koreguoti mokesčio bazę ir mokesčio (nuostolių) dydį, jeigu jis sandoryje tarp susijusių šalių naudoja kainas, kurios neatitinka rinkos kainų.

- 09 lapas dėl kontroliuojamų užsienio organizacijų pelno apmokestinimo.

Atsisiųskite 2014-2015 m. pajamų mokesčio deklaracijos formą MS EXCEL

Pajamų mokesčio deklaracija patvirtinta Rusijos Federalinės mokesčių tarnybos 2014 m. lapkričio 26 d. įsakymu Nr. ММВ-7-3/600@ „Dėl organizacijų pajamų mokesčio deklaracijos formos patvirtinimo, 2014 m. jos pildymas, taip pat organizacijų pajamų mokesčio deklaracijos pateikimo elektronine forma forma.“

Ši mokesčių deklaracijos forma taikoma, pradedant nuo 2014 m. pelno mokesčio deklaracijos pateikimo.

Pajamų mokesčio deklaracija BukhSoft ir Bukhsoft Online programose pildoma automatiškai pagal mokesčių apskaitos duomenis.

Pelno mokesčio deklaracija – tai finansinės atskaitomybės dokumentas, kurį mokesčių mokėtojas pateikia mokesčių tarnybai pagal savo veiklos rezultatus per tam tikrą veiklos laikotarpį. Dokumento kodas pagal KND klasifikatorių 1151006, patvirtintas. Deklaraciją pateikia įmonės rezidentės ir nerezidentės, kurios turi nuolatines buveines Rusijoje arba gauna pajamas Rusijos Federacijos teritorijoje, taip pat konsoliduotų grupių nariai.

Pelno mokesčio bazė yra mokesčių mokėtojo per ataskaitinį laikotarpį gautos pajamos. Mokesčio tarifas yra 20%. Pagal 2 str. Remiantis Rusijos Federacijos mokesčių kodekso 274 straipsniu, mokesčio bazę, apmokestinamą kitokiu nei anksčiau nurodyto tarifu, mokesčių mokėtojas nustato atskirai (Mokesčių kodekso 284 straipsnio 1 punktas). Be to, pajamų ir sąnaudų apskaita už sandorius, kuriems pagal 25 skyrių numatyta kitokia apskaitos tvarka, turėtų būti vedama atskirai.

2017 metų pelno mokesčio deklaraciją sudaro:

- titulinis lapas (01 lapas);

- 1 skirsnio 1.1 poskyrį, kuriame rodomi avansiniai mokėjimai ir pelno mokestis. Šio poskyrio nepateikia ne pelno organizacijos, specialiųjų ekonominių zonų gyventojai, taip pat mokesčių agentai;

- 02 lapas, kurio pagrindu apskaičiuojamas mokestis;

- 02 lapo priedas Nr. 1, kuriame nurodytos pajamos iš pardavimo ir ne veiklos pajamos;

- 02 lapo priedas Nr. 2, kuriame pateikiamos su gamyba ir pardavimu susijusios išlaidos, taip pat ne veiklos sąnaudos ir joms prilyginti nuostoliai.

Likę lapai pildomi, jei verslo subjektas vykdo atitinkamą veiklą (pvz., sandorius su vertybiniais popieriais, kai yra atskiri įmonės padaliniai). Deklaracijos pateikimo būdas yra toks pat kaip ir kitų panašių dokumentų (mokesčių mokėtojo asmeniškai, paštu, elektroniniu būdu). Išimtis daroma įmonėms, kurių vidutinis darbuotojų skaičius per ataskaitinį laikotarpį viršija 100 žmonių. Tokie subjektai deklaraciją privalo pateikti tik elektroniniu būdu. Už taisyklės pažeidimą mokesčių mokėtojui gresia 200 rublių bauda. Tačiau mokesčių tarnyba taip pat negali atsisakyti priimti kitokios formos ataskaitas.

Deklaracijos pateikimo terminas – iki 2017 m. kovo 30 d. (pagal Rusijos Federacijos mokesčių kodekso 289 straipsnio 3 punktą). Už pavėluotą pateikimą organizacija privalo sumokėti baudą pagal Mokesčių kodekso 119 straipsnį (5% nuo mokesčio sumos, bet ne daugiau kaip 30% ir ne mažiau kaip 1000 rublių už kiekvieną pavėluotą mėnesį ar iš dalies). ). Tačiau verta atkreipti dėmesį į tai, kad jei mokesčių mokėtojas nepateikė avansinio mokėjimo apskaičiavimo, jis už tai neatsako.

2018 m. pajamų mokesčio deklaracija surašoma pagal Rusijos federalinės mokesčių tarnybos 2016 m. spalio 19 d. įsakymu Nr. ММВ-7-3/572@ patvirtintą formą. Primename, kad jis galioja nuo 2016 m. metinės ataskaitos. Tai yra, tą pačią pajamų deklaracijos formą pateikėme visus 2017 m.

2018 m. pajamų deklaraciją galite atsisiųsti esama forma mūsų svetainėje.

Pelno mokesčio deklaracijų pateikimo terminai 2018 m.

- už I ketvirtį – ne vėliau kaip iki balandžio 28 d.;

- pusei metų – ne vėliau kaip iki liepos 30 d.;

- 9 mėnesiams – ne vėliau kaip iki spalio 29 d.;

- metams – ne vėliau kaip iki 2019 m. kovo 28 d.

Sužinokite daugiau apie pajamų mokesčio deklaracijos pateikimo terminus.

2018 metų pelno mokesčio deklaracijos pildymo tvarka buvo patvirtinta tuo pačiu įsakymu kaip ir pati forma ir yra atitinkamo norminio akto priede Nr. . Svarstydami 2018 m. pajamų mokesčio deklaracijos pildymo pavyzdį, turėtumėte turėti omenyje, kad skirtumai tarp naujos ataskaitos formos ir ankstesnės pajamų mokesčio formos yra susiję su:

- prekybos mokesčio įvedimas,

- pradedamas taikyti kontroliuojamų užsienio įmonių apmokestinimo pajamų mokesčiu mechanizmas;

- lengvatinių mokesčių tarifų patvirtinimas daugeliui mokesčių mokėtojų (pavyzdžiui, dirbantiems Krymo LEZ; įmonėms, teikiančioms socialines paslaugas piliečiams ir kt.);

- mokesčių mokėtojų savarankiško mokesčio bazių koregavimo tvarkos, kai sandoriai su susijusiomis šalimis, patikslinimas.

Plačiau apie deklaracijos pildymo tvarką skaitykite šiame straipsnyje.

Pajamų mokesčio deklaracijos pildymo pavyzdys

2018 metų pajamų deklaracijos pildymo pavyzdį galite atsisiųsti iš mūsų svetainės.

Deklaracijos lapų ir eilučių pildymas išsamiai aprašytas šiame straipsnyje.

Ir nepamirškite, kad nustačius, kad reikia patikslinti ankstesnių laikotarpių pajamų mokesčio apskaičiavimo duomenis, deklaracija turi būti pateikta Federalinei mokesčių tarnybai pagal formą, kuri galiojo šiais laikotarpiais.

Taip pat mūsų svetainėje galite atsisiųsti pajamų mokesčio deklaraciją (formą) paaiškinimui už 2015 metus arba 2016 metų ataskaitinius laikotarpius.

Be to, reikiamas norimų metų ataskaitų formas visada galima rasti Federalinės mokesčių tarnybos svetainės skiltyje „Mokesčių ir apskaitos ataskaitos“ (http://format.nalog.ru/). Ten taip pat galite susipažinti su deklaracijos pateikimo tiek elektroniniu, tiek popieriniu būdu taisyklėmis.

Rezultatai

Prieš ruošdami ataskaitas, visada įsitikinkite, kad forma, kurią ketinate pildyti, yra atnaujinta. Visada pateikite paaiškinimą ta forma, kuri galiojo aiškinamuoju laikotarpiu. Naujausias ataskaitų formas ir jų pildymo pavyzdžius visada rasite mūsų svetainėje.