Kaip vyksta kritinių taškų skaičiavimas. Įvairūs būdai, kaip išlyginti analizę

Kaip žinia, kiekviena įmonė savo veiklą vykdo siekdama pelno. Tik pasiekusi šį tikslą įmonė gali užtikrinti savo darbo stabilumą ir pagrindą plėtrai. Įmonės pelnas išreiškiamas dividendais už investuotas lėšas. Įmonės pelningumas pritraukia investuotojus, padeda didinti kapitalą. Vienas iš svarbiausių veiklos aspektų yra lūžio sąvoka. Tai laikoma pirmuoju žingsniu siekiant apskaitos, o vėliau ir ekonominio pelno. Pažiūrėkime, kas yra finansinis lūžio taškas.

Teorinis aspektas

Ekonomikos moksle lūžio taško apibrėžimas suprantamas kaip normali įmonės būklė šiandieninėje konkurencinėje rinkoje, kuriai būdinga ilgalaikė pusiausvyra. Kartu atsižvelgiama į ekonomines pajamas – pajamas, kurioms esant įmonės sąnaudos apima vidutinę investuotų lėšų rinkos grąžos normą. Taip pat atsižvelgiama į įprastas įmonės pajamas. Remiantis šiomis prielaidomis, lūžio taško apibrėžimas yra toks:

- Tai yra produkto pardavimo apimtis, kai pardavimo pelnas visiškai padengia jo išleidimo išlaidas, įskaitant vidutines rinkos palūkanas už nuosavą turtą ir verslo (įprastas) pajamas.

Veiklos efektyvumas

Jei įmonė uždirba buhalterinį pelną (pardavimo pajamų ir pinigų sąnaudų už prekių išleidimą likutis yra teigiamas), lūžio taškas gali būti nepasiektas ekonomiškai. Pavyzdžiui, pajamos gali būti mažesnės už vidutines rinkos palūkanas už kapitalą. Iš to išplaukia, kad yra ir kitų, pelningesnių nuosavo turto naudojimo variantų, kurie leistų gauti daugiau pajamų. Taigi įmonės lūžio taškas yra verslo veiklos efektyvumo vertinimo kriterijus. To nepasiekusi įmonė dabartinėmis rinkos sąlygomis veikia neefektyviai. Tačiau šis faktas, žinoma, negali būti laikomas vienareikšmiška priežastimi įmonei pasitraukti. Norint išspręsti įmonės veiklos nutraukimo klausimą, būtina detaliai išstudijuoti kaštų struktūrą.

Pajamų maksimizavimas

Tai būtina optimaliam įmonės funkcionavimui. Maksimizavimo procesas yra lūžio taško apskaičiavimas ekonomine prasme. Tiriant šią procedūrą, naudojamos šios sąvokos:

- ribinės pajamos. Tai reiškia sumą, kuria pasikeičia bendras įmonės pelnas, kai prekės produkcija padidėja 1 vienetu.

- ribiniai kaštai. Jie išreiškia sumą, kuria pasikeičia visos išlaidos, kai produkcija padidėja 1.

- Bendra vidutinė kaina yra fiksuotų, kintamųjų ir negrįžtamų kaštų, tenkančių vienam produkcijos vienetui, suma.

Nuo tam tikro momento (kai nustatoma tam tikra produkcijos apimtis) kintamųjų kaštų kreivė didės, o ribinės pajamos atitinkamai mažės. Pelno maksimizavimui esminis yra pelno ir kaštų santykis padidinus produkciją 1. Akivaizdu, kad kai ribiniai kaštai yra mažesni už pajamas, didėjant prekių kiekiui, pelnas tampa didesnis. Jei išlaidos yra didesnės už pajamas, sumažėjus produkcijos gamybai, pajamos padidės. Taigi galima suformuluoti kriterijų, pagal kurį pelnas bus maksimalus: jis pasiekiamas, kai ribiniai pajamų ir sąnaudų rodikliai yra lygūs.

Lūžio taškas: kaip apskaičiuoti?

Yra keletas punktų, į kuriuos reikia atkreipti ypatingą dėmesį. Visų pirma, problema yra nustatyti kritinį prekių kiekį, kuriam esant pasiekiamas gamybos lūžio taškas. Yra trys šios problemos sprendimo būdai:

- Lygtis.

- Ribinių pajamų nustatymas.

- Grafinis vaizdas.

Taip pat ypač svarbi bus lūžio taško (numatomojo nustatymo) analizė prielaidų pokyčiams.

Lygtis

Šis lūžio taško metodas apima šios schemos sudarymą:

- Pajamos – kintamos sąnaudos – fiksuotos išlaidos = grynasis pelnas.

Pastarasis rodiklis gali būti žymimas kaip P. P - produkcijos vieneto pardavimo kaina, x - pagamintos ir parduotos produkcijos apimtis per laikotarpį, a - pastoviosios ir v - kintamos sąnaudos. Naudodamiesi šiais žymėjimais galime parašyti tokią lygtį:

- P = P * x - (a + b * x) arba P \u003d (P - c) * x - a.

Paskutinė lygybė rodo, kad visi veiksniai yra suskirstyti į kriterijus, kurie priklauso ir nepriklauso nuo įgyvendinimo apimties. Parametrų nustatymo procese sąnaudos buvo skirstomos į parduotą ir pagamintą produkciją. Šis skirtumas laikomas reikšmingiausiu dviejuose valdymo apskaitos metoduose: tiesioginiame kaštų apskaičiavime ir absorbciniame kašte. Pastaruoju atveju savikainos apskaičiavimas atliekamas paskirstant visas išlaidas tarp parduotų prekių ir jos likučio. Kitaip tariant, fiksuotos išlaidos reikalauja daug išteklių. Naudojant antrąjį metodą, fiksuotos išlaidos yra visiškai priskiriamos įgyvendinimui. Pagal pirmąją lygtį galite lengvai apskaičiuoti lūžio tašką. Tam reikia atlikti paprastas matematines transformacijas. Iš sąlygos P = 0 nustatoma prekių produkcijos apimtis, kuriai esant įmonėje pasiekiamas lūžio taškas. Formulė atrodo taip:

- ho \u003d (P + a): (P - c) \u003d a: (P - c).

Pavyzdys

Apsvarstykite hipotetinę įmonę, gaminančią elektroninius komponentus. Vieno prekių vieneto savikaina yra 5000 USD, kintamieji kaštai (komponentų kaina, darbuotojų atlyginimai ir tt) 1 gaminiui yra 4000 USD, pastovieji kaštai yra 20 000 USD. Raskime maksimalią gamybos apimtį, kuriai esant įmonės nuostolis. tašką. Formulė bus tokia:

- xo \u003d 20 000: (5000 - 4000) \u003d 20 (gamybos vienetai).

Laikas, kuriam rastas kiekis turi būti išleistas ir parduodamas, atitiks laikotarpį, kuriam bus rasta pastovių išlaidų vertė. Naudodami ankstesnėje pastraipoje pateiktą lygtį, galite nustatyti produkcijos kiekį, kurį reikia pasiekti norint gauti tam tikrą pelno sumą, kuri pasieks lūžio tašką. Kaip apskaičiuoti įmonės pajamas, pavyzdžiui, 10 tūkstančių dolerių? Norėdami tai padaryti, turite išduoti:

- x \u003d (10 000 + 20 000): (5000 - 4000) \u003d 30 (vnt.).

Ribinis pelnas

Šis metodas laikomas modifikuota ankstesnio metodo versija. Ribiniu pelnu bus laikomos pajamos, kurias įmonė gaus išleidusi vieną produktą. Naudodami pavyzdį suraskime jį:

5000–4000 = 1000 už prekę.

Norint tiksliau pavaizduoti aktualumo sritį, būtina išvardyti prielaidas, kurios naudojamos kuriant aprašytus modelius.

Bendrosios išlaidos ir pajamos

Šių rodiklių elgesys yra linijinis pagal svarbą ir yra griežtai apibrėžtas. Ši nuostata galioja tik tada, kai produkcijos apimties pokytis yra nedidelis, palyginti su šios prekės rinkos pajėgumu. Priešingu atveju bus pažeistas produkcijos ir pajamų rodiklių santykio tiesiškumas.

Išlaidos

Visas išlaidas galima suskirstyti į fiksuotas ir kintamas. Pirmieji nepriklauso nuo produkcijos apimties atitinkamoje srityje. Ši prielaida labai supaprastina analizę. Tačiau kartu tai labai apriboja aktualumo sritį. Iš tiesų, remiantis šia prielaida, apimtį riboja turimas ilgalaikis turtas. Tačiau jų padidinti ar išsinuomoti negalima. Realesnė prielaida yra ta, kad fiksuotų sąnaudų pokytis vyksta etapais. Tačiau tai labai apsunkina analizę, nes bendrų išlaidų grafikas tampa nenuoseklus. Kintamos sąnaudos išlieka nepriklausomos nuo produkcijos atitinkamos apimties ribose. Tiesą sakant, jų vertė pateikiama kaip gamybos apimties funkcija, nes atsiranda maksimalaus veiksnių produktyvumo kritimo efektas. Šiuo atžvilgiu, darant prielaidą, kad pastovieji kaštai nepriklauso nuo produkcijos apimties, kintamieji kaštai didėja jai augant.

Pardavimo kaina

Prielaida, kad ji taip pat išlieka nepakitusi, laikoma labiausiai pažeidžiama vieta. Taip yra dėl to, kad pardavimo kaina priklauso ne tik nuo įmonės darbo, bet ir nuo rinkos paklausos struktūros, konkurentų veiklos ir pan. Didelę įtaką rodiklio pokyčiui turi ir įmonės išlaidos produkcijos reklamai, prekybos tinklo formavimui ir daug daugiau. Todėl čia būtina ištirti daugelį veiksnių, turinčių įtakos tolesniam vertinimui. Tačiau tokia analizė yra gana sudėtinga ir reikalauja individualaus požiūrio konkrečioje situacijoje.

Kitos prielaidos

Prielaida, kad gamyboje naudojamos paslaugos ir medžiagos išlieka nepakitusios, taip pat yra labai prieštaringa. Tačiau tai labai palengvina vertinimą. Taip pat yra šios prielaidos:

- Našumas nesikeičia.

- Struktūros poslinkių nėra. Tikslinga prie šios prielaidos pasilikti plačiau. Aukščiau buvo svarstomas vieno prekių vieneto klausimas. Atitinkamai, kaštų paskirstymo skirtingiems gaminiams, jų kainų nustatymo, vienos ar kitos gamybos struktūros efektyvumo nustatymo problemų nekilo. Kintamumo sąlygomis vertinant reikia naudoti papildomus kriterijus. Pardavimo lūžio taškas yra tiksliai nustatytas tik konkrečiai produkto produkcijos struktūrai.

- Tik pagamintų prekių kiekis turi reikšmingos įtakos sąnaudoms. Ši prielaida yra ypač svarbi analizei. Šiuo atveju reikėtų abstrahuotis nuo išorinių veiksnių įtakos ir į pastoviąsias sąnaudas įtraukti visas sąnaudas, kurios nepriklauso nuo produkcijos kiekio.

- Gamybos ir pardavimo apimtys yra vienodos arba atsargų pradžios ir pabaigos pokyčiai yra nežymūs.

„Jautrumo“ įvertinimas

Aukščiau pateiktos prielaidos yra mažai naudingos realiame pasaulyje. Tačiau juos galima pritaikyti prie tikrovės atliekant jautrumo analizę. Šis metodas apima technikos „kas bus, jei...“ naudojimą. Jo rėmuose galite gauti atsakymą į klausimą, kaip pasikeis rezultatas, jei nebus pasiektos iš pradžių sukurtos prielaidos arba pasikeis situacija su jomis. Saugos riba veikia kaip tokios analizės įrankis. Tai reiškia pajamų sumą, kuri yra žemiau lūžio taško. Ši suma parodo ribą, iki kurios pajamos gali mažėti, kad nebūtų minuso. Kai padaromos pagrindinės prielaidos dėl pirminių prielaidų pasikeitimų, reikia nustatyti atitinkamus saugos ribos ir įnašo ribos koregavimus. Valdymo apskaitoje atliekamas nuolatinis kaštų elgsenos vertinimas ir periodiškai nustatomas lūžio taškas. Iš esmės jautrumas sudaro ribos elastingumą, palyginti su leistinais nuokrypiais.

Būsimų laikotarpių išlaidų ir kainų sąmatos

Veikianti įmonė šiuos rodiklius ima iš savo statistikos ir gamybos kaštų elgsenos, atsižvelgdama į numatomus pokyčius ekonomikoje. Visų pirma reikėtų atsižvelgti į sezoninius svyravimus, konkurentų veiklą, pakaitinių produktų atsiradimą (ypač aukštųjų technologijų rinkose). Naujos įmonės negali pasinaudoti savo patirtimi, nes jos nėra. Todėl jiems bus aktualu skaičiuoti pagal analogiją su jau veikiančiomis šios pramonės įmonėmis. Be to, galite naudoti įvairią informacinę informaciją. Sunkiausia sukurti įmonę, kuri dirbtų neegzistuojančiame sektoriuje. Tokiu atveju reikėtų atlikti kruopščius sąnaudų apskaičiavimo ir rinkodaros tyrimus. Tokioms įmonėms patartina taikyti kainodarą pagal „kaštų plius“ metodą. Kaina šiuo atveju gaunama prie išlaidų sumos pridedant fiksuotą maržą. Pasirinkus šį variantą, žinomas ribinių pajamų dydis, todėl nesunkiai randamas lūžio taškas.

Išvada

Atsižvelgiant į lūžio taško nustatymo būdus, daroma prielaida, kad prekės vieneto pagaminimo savikaina ir pardavimo kaina veikia kaip išoriniai veiksniai. Kitaip tariant, kol randamas norimas indikatorius, šios reikšmės yra žinomos ir jų keisti negalima. Šių pagrindinių parametrų nustatymas, gili jų analizė leidžia savo ruožtu ištirti įmonės nenutrūkstamo pelno planavimą.

O.V. Griščenka

Valdymo apskaita

Paskaitų konspektai. Taganrogas: TTI SFU, 2007 m.

6. APSKAITOS INFORMACIJOS NAUDOJIMAS VALDYMO SPRENDIMŲ PRIĖMIMO PROCESE

6.2. Vienkomponentė lūžio analizė

Lūžio analizė yra gana paprastas formos ir gilaus turinio įrankis, skirtas planuoti ir priimti valdymo sprendimus komercinėje organizacijoje. Sprendimų dėl gamybinės veiklos priėmimo pagrindas yra galimų rinkos situacijos pokyčių variantų svarstymas. Kadangi įmonės planas yra rodiklių verčių sistema, kurią įmonė ketina pasiekti ateityje, jo įgyvendinimas priklausys nuo daugelio veiksnių. Rengiant planus, įmonės vadovybė turės išspręsti šias užduotis:

- nustatyti gamybos apimtis, kuri ne tik padengs išlaidas, bet ir leis gauti norimą pelno lygį;

– nustatyti kaštų lygį, leidžiantį išlikti konkurencingiems rinkoje.

Neatlyginimo analizė leidžia išspręsti šias problemas. Literatūroje yra ir kitų šios procedūros pavadinimų, pavyzdžiui: „kritinės pardavimo apimties metodas“, „nuliavimo taško metodas“, „nulio pelno taško metodas“, „operacinė analizė“, „ribinis metodas“, „išlaidos - apimtis - pelnas“. ” metodas ”, arba CVP analizė (Kaina – Apimtis – Pelnas).

Metodo esmė – kiekvienai konkrečiai situacijai nustatyti produkcijos apimtį, užtikrinančią nenutrūkstamą veiklą.

Vienkomponentė lūžio analizė.

Paprasčiausia yra vieno produkto gamybos lūžio analizė, t.y. gamyba, kuri gamina tik vienos rūšies gaminius. Bendruoju atveju, neįskaitant mokestinio poveikio, įmonės ataskaitinio laikotarpio veiklos pelnas (P) formuojamas taip:

P \u003d VR - Zpost - Zper;

čia BP – įmonės pajamos per laikotarpį piniginiais vienetais, BP = c × Q;

q - produkcijos vieneto pardavimo kaina, rub.;

Q - pardavimo apimtis fizine išraiška, vienetais, kg ir kt.;

Zpost - fiksuotos išlaidos, rub.;

Zper - visos kintamos išlaidos, rub.

Jei nurodome konkrečias kintamąsias išlaidas rubliais. - zper, tada formulė gali būti pavaizduota tokia forma:

P \u003d (c - zper) × Q - Zpost.

Pertrauka(Qcr)- tai produkcijos pardavimo apimtis apibūdinantis rodiklis, kuriam esant įmonės pajamos iš produkcijos (darbų, paslaugų) pardavimo leidžia padengti visas išlaidas ir pasiekti nulinį pelno lygį (P = 0). Lūžio tašką galima rasti iš lygties:

Kita svarbi vertė, apibūdinanti įmonės kaštų struktūrą, yra vertė ribinės pajamosarba indėlisįmonių. Ribinės pajamos gamybinėse įmonėse – tai skirtumas tarp įmonės pajamų pardavus produkciją (darbus, paslaugas) ir kintamųjų kaštų, kuriuos įmonė patiria gamindama šiuos produktus (darbus, paslaugas). Atskirkite bendrųjų ribinių pajamų (MD) vertę:

MD \u003d VR - Zper \u003d c × Q - zper × Q \u003d (c - zper) × Q

ir specifinės ribinės pajamos ( md):

md\u003d c - zper.

Yra dar vienas būdas nustatyti ribinių pajamų dydį. Ribinių pajamų vertę galima nustatyti pridedant pastoviąsias įmonės išlaidas ir pelną:

MD = Zpost. + P.

Nagrinėjamų rodiklių priklausomybės modelis gali būti sudarytas grafiškai (6.2 pav.).

Ryžiai. 6.2. Pertraukos diagrama

Plačiai priimtas ir labai iliustratyvus pajamų augimo, viršijančio lūžio tašką, vaizdas parodytas 2 paveiksle. 7.3. Šiame grafike 3 pilna eilutė yra x ašis. Y ašis atspindi tiesių linijų „divergencijos“ dydį "Pajamos" Ir Zpilnas, t.y. pelno suma. Išleidžiant žemiau Qcr, reikšmė y ašyje bus neigiama (tai atitinka nuostolius), o virš Qcr - teigiama (pelnas). Šio grafiko nuolydis x ašies atžvilgiu bus lygus specifinės ribinės pajamos, o jo sankirta su y ašimi yra reikšmė Zgreitai, o tai suprantama – esant nuliui produkcijos nuostoliai lygūs fiksuotų išlaidų sumai.

Ryžiai. 6.3. Pelno priklausomybė nuo produkcijos apimties

Gamybos apimtis Qkr atitinka pajamų sumą BPkr, kuri pagal analogiją su išleidimu dar vadinama lūžio taškas, tik piniginiais vienetais:

![]()

arba kitaip:

,

,

Kur umd- ribinių pajamų dalis kainoje.

Išvada išplaukia iš antrosios formulės: kuo didesnė kintamųjų kaštų dalis prekės pardavimo kainoje (santykis zper / c), tuo didesnis lūžio taškas. Priešingu atveju, kuo mažesnė ribinių pajamų dalis pajamose, tuo daugiau produktų įmonė turėtų pagaminti, kad padengtų pastoviąsias išlaidas ir pradėtų gauti pelną.

Kitas rodiklis apskaičiuojamas kaip lūžio analizės dalis - saugos slenkstis(kitaip vadinamas ribinė saugos riba).Šis rodiklis apskaičiuojamas kaipskirtumas tarp tikrojo tūrio ir lūžio taško irnurodo, kiek produkcija gali būti sumažinta, kol įmonė nepradeda patirti nuostolių. Kaip jau minėta, kuo didesnė produkcija, tuo didesnis pelnas. Kuo didesnė gamybos apimtis, tuo įmonė mažiau bijo rinkos sąlygų svyravimų – tuo daugiau kaštų ir pajamų svyravimų gali neskausmingai ištverti, likdama „pelno zonoje“.

Akivaizdu, kad kiekviena konkreti produkcijos apimtis turi savo saugumo apimtį.

Apsvarstykite lūžio analizės metodiką naudodami pavyzdį.

Pavyzdys.

Gamybos įmonė "Zarya" užsiima koldūnų gamyba. Norint parengti kito ketvirčio darbo planą, atliekama šio vieno produkto gamybos lūžio analizė. Planuojamos kintamos įmonės gatavo produkto išlaidos yra Z už = 39 rubliai. Pastovios ketvirčio išlaidos bus Z paštas = 480 000 rublių. Koldūnų pardavimo kaina planuojama q = 67,5 rublio lygiu. Pertrauka

![]() .

.

Tokia gamybos apimtis padengs visas išlaidas ir pasieks nulinį pelną. Jei ketvirčio gamyba nepasieks, įmonės finansinis rezultatas bus neigiamas, o veikla bus nuostolinga.

Remiantis įmonės savininkų pageidaujamu metinio pelningumo lygiu, nustatomas toks tikslinio pelno lygis - 100 000 rublių. Apskaičiuokite, kiek produkcijos leis gauti tokį pelną.

Ištyrę situaciją rinkoje ir savo įmonės galimybes, „Zarya“ vadovybė planavo Q koldūnų gamybą kitam ketvirčiui -. Su tokia gamybos apimtimi pelno lygis bus:

P \u003d (c - zper) × Qkr - Zpost. \u003d (67,5 - 39) × 20 000 - 480 000 \u003d 90 000 rublių.

Pertrauka

Saugos riba:

Lankstus įmonės biudžetas numato galimybę planavimo laikotarpiu susidaryti nepalankiai situacijai, dėl kurios gali padidėti nuoma ir atitinkamai fiksuotos išlaidos 40 000 rublių. Organizacijos vadovai nemano, kad galima padidinti koldūnų pardavimo kainą, nes tai lemia rinka. Lengviausias būdas išlaikyti apskaičiuotą pelno lygį yra sumažinti kintamąsias išlaidas. Koks kintamųjų išlaidų (v*per) sutaupymas padės susidoroti su nepalankia situacija?

Todėl įmonė turėtų sutaupyti kintamų išlaidų (39–37) = 2 rubliai. ant gaminių. Tačiau tiekimo skyriaus technologai ir darbuotojai, ištyrę visas kintamųjų sąnaudų taupymo galimybes, priėjo prie išvados, kad daugiau nei 1,3 rublio sutaupyti neįmanoma. Kiek fiksuotų išlaidų reikėtų sutaupyti tokiai situacijai?

Z * paštas \u003d (c - s * juosta) × Qplan - P \u003d (67,5 - 37,7) × 20 000 - 90 000 \u003d 506 000 rublių.

506 000 - 40 000 \u003d 466 000 rublių.

480 000 - 466 000 \u003d 14 000 rublių.

Taigi, norėdami kompensuoti galimą nuomos mokesčio padidėjimą, įmonės vadovai, be kintamųjų išlaidų, turėtų sutaupyti 1,3 rublio. gaminiams, būtina rasti galimybę sutaupyti 14 000 rublių esamoje fiksuotų išlaidų struktūroje.

Pardavimų apimtis yra pagrindinis įmonės veiklos rodiklis. Jis gali būti išreikštas realiu parduotų vienetų skaičiumi arba bendra lėšų suma, kurią įmonė gavo pardavus prekes. Atliekant ekonominę analizę, apskaičiuojama bruto, grynoji, tikslinė ir kritinė VP. Rodiklis naudojamas analizuojant pelną, kaštus, lūžio tašką. Informacijos šaltinis – finansinės ataskaitos, pirminiai apskaitos dokumentai, valdymo apskaitos duomenys.

Pagrindinis rodiklis, atspindintis bet kurios įmonės veiklą, yra pardavimų apimtis. Tai parodo, kiek produktų, darbų ir paslaugų įmonė sukūrė ir pardavė. Nuo gauto rezultato priklauso verslo pelnas ir vertė.

Pardavimų apimtis(Pardavimų apimtis – SV, OP) – tai įmonės funkcionavimo rezultato rodiklis, kurį parodo bendra pajamų suma, gauta už tam tikrą prekių, darbų, paslaugų pardavimo laikotarpį. Dažnai tai vadinama produktų pardavimo apimtimi ir laikoma pajamų sinonimu.

Nuoroda! Pardavimų apimtis finansinėje analizėje išreiškiama vertės vienetais (rubliais, doleriais, eurais ir kt.). Tačiau valdymo apskaitos tikslais neatmetama galimybė naudoti natūralius vienetus (vnt., kg, m ir kt.).

Į SV rodiklį patogiausia žiūrėti kaip per tam tikrą laikotarpį į įmonės sąskaitas gautų faktinių lėšų sumą.

Neatlygintinos analizės

Ateityje jos pagrindu skaičiuojami ir kiti ekonominės analizės rodikliai.

- Jei iš OP atimsite gamybos sąnaudas, galite gauti bendrąjį pelną - tikslesnį verslo subjekto efektyvumo atspindį.

- Jei palyginsime rodiklį su pastoviosiomis ir kintamomis sąnaudomis, galime apskaičiuoti lūžio tašką.

Svarbus punktas! Analizuojant OP neįmanoma jos palyginti su kitų įmonių rodikliu ar pramonės vidurkiu. Jis lyginamas su tos pačios įmonės ankstesnių laikotarpių rezultatais arba planuojamais tikslais.

Pardavimo apimtys atspindi ne tik įmonės darbo rezultatus, bet ir situaciją rinkoje: sumažėjus produkcijos paklausai, atsiradus kokybiškam pakaitalui, įsigaliojus įstatyminiams ribojimams, jis bus mažinamas.

Pardavimų apimtis: klasifikacija

Šiuolaikinėje ekonominės analizės praktikoje naudojamos kelios OP rodiklio atmainos:

- Bruto – sukaupti pardavimai per ataskaitinį laikotarpį pilnomis kainomis, neįskaitant grąžinimų, nuolaidų ir kitų patikslinimų.

- Grynasis – bruto OP atėmus grąžą, naudą, nuolaidas ir kitas nuolaidas klientams, kas leidžia ją panaudoti vertinant įmonės veiklos efektyvumą ir prognozuojant.

- Tikslas – planuojamas rodiklis, gautas skaičiuojant remiantis informacija apie tikslinį pelną.

Kritinė – minimali pajamų suma, kuri net ir esant nepalankiai paklausai leidžia įmonei išvengti nuostolių.

1 pav. Lūžio taškas ir kritinė pardavimo apimtis

Pardavimų apimties apskaičiavimo formulė

Gaminių pardavimo apimtims nustatyti neužtenka naudoti įmonės viešųjų finansinių ataskaitų duomenų: reikės kaupti informaciją iš pirminių apskaitos dokumentų ir vidinių valdymo apskaitos dokumentų.

SV apskaičiavimo formulė apskritai gali būti pavaizduota kaip tapatybė:

OP \u003d (VPF + EBIT) / (Ced - Pred), kur:

CPL - sąlyginai fiksuotų išlaidų suma;

EBIT – pelnas prieš mokesčius;

Tsed - produkcijos vieneto savikaina;

Išankstiniai kintamieji kaštai kiekvienam prekės vienetui.

Nuoroda! Pusiau fiksuotos išlaidos yra išlaidos, kurios išlieka tokios pačios, net jei produkcija skiriasi. Tai apima pastatų ir konstrukcijų nusidėvėjimą, įmonės valdymo kaštus, nuomos mokesčius ir kt. Kintamos sąnaudos, atvirkščiai, kinta didėjant arba mažėjant gaminamos produkcijos kiekiui.

Rodiklio reikšmė ir jo analizė

Kadangi VP formulėje atsižvelgiama į sąnaudas ir pelną, analizėje naudojamas šis rodiklis:

- Faktinės pardavimo apimties dinamika.

- Kainų lygio pokyčiai.

- Gamybos ir platinimo kaštų nepastovumas.

- ribinės pajamos.

- rinkos paklausa ir kt.

Svarbus punktas! Bendra pardavimų apimtis yra absoliutus rodiklis. Vertinant rinkos dalis, jį galima palyginti su konkuruojančių įmonių rezultatais. Kitais atvejais analizuojama Pardavimų apimties dinamika, taip pat jos artumas prie tikslinės vertės.

Nėra bendros standartinės SV indikatoriaus vertės. Kiekviena įmonė pati nustato kritinę pardavimų apimtį ir tikslines reikšmes, kurios tampa rodiklio keitimo gairėmis.

Nuoroda! Norint nustatyti kritinę OP, naudojama formulė KOP = CPI / (Ced - Prev), nes pelnas lūžio taške yra lygus nuliui.

Įmonės pardavimų dinamikos vertinimo procesas pristatomas vaizdo įraše

Koeficientų skaičiavimo pavyzdžiai

Norint suprasti pardavimų apimties skaičiavimo formulės praktinį pritaikymą, šio rodiklio analizę, verta apsvarstyti jau paruoštą šio rodiklio apskaičiavimo pavyzdį Cube įmonei, kuri parduoda tipinį DVR modelį.

Svarbus punktas! Jei įmonė parduoda kelių rūšių gaminius su skirtingomis kainomis ir kainomis, tai SV skaičiuojamas kiekvienai prekės rūšiai atskirai.

Išvada! Trejus metus Kub įmonės OP mažėja. Ši neigiama tendencija pastebima didėjančio EBIT ir vieneto kainų fone. Vadinasi, sumažinimo priežastimi galėjo tapti tik parduotų produktų fizinės vertės kritimas.

Pažymėtina, kad kritinė tiriamos įmonės produkcijos apimtis bėgant metams kinta. Tačiau ji yra mažesnė už gautą vertę ir yra atitinkamai 6,5, 6,1 ir 6.

Išvada! Kol tikroji SV vertė nepasiekia kritinės vertės, negalima imtis jokių veiksmų, tačiau reikia stebėti nepalankią tendenciją.

Išsami prekių, darbų, paslaugų pardavimo apimties ir jos kritinės vertės apskaičiavimo schema pateikta pavyzdyje, sudarytame remiantis skaičiuoklių rengyklės Excel įrankių rinkiniu.

Klausimai ir atsakymai šia tema

Medžiagai klausimų dar neužduota, turite galimybę tai padaryti pirmieji

Lūžio taško skaičiavimas programoje „Excel“ su pavyzdžiais

Lūžio taškas atspindi gamybos, prekių ir paslaugų pardavimo apimtį, kuri padengia visas įmonės išlaidas.

CVP analizė: ribinių pajamų ir lūžio taško skaičiavimas

Ekonomine prasme tai yra kritinės situacijos rodiklis, kai pelnas ir nuostoliai lygūs nuliui. Šis rodiklis išreiškiamas kiekybiniais arba piniginiais vienetais.

Kuo mažesnis gamybos ir pardavimo lūžio taškas, tuo didesnis įmonės mokumas ir finansinis stabilumas.

„Excel“ pertraukos taško formulė

„Excel“ lūžio tašką galima apskaičiuoti dviem būdais:

- Pinigine išraiška: (pajamos * pastovios išlaidos) / (pajamos - kintamieji kaštai).

- Natūraliaisiais vienetais: pastovieji kaštai / (kaina – vidutiniai kintamieji kaštai).

Dėmesio! Kintamieji kaštai imami vienam produkcijos vienetui (ne iš viso).

Norėdami rasti pelno nuostolį, turite žinoti:

Fiksuotos išlaidos (nepriklausančios nuo gamybos proceso ar įgyvendinimo) - nuomos mokesčiai, mokesčiai, atlyginimai vadovaujančiam personalui, lizingo įmokos ir kt.

Kintamieji kaštai (priklausomai nuo gamybos apimčių) - žaliavų ir medžiagų savikaina, komunaliniai mokesčiai gamybos įrenginiuose, darbuotojų darbo užmokestis ir kt.

Vieneto pardavimo kaina.

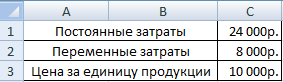

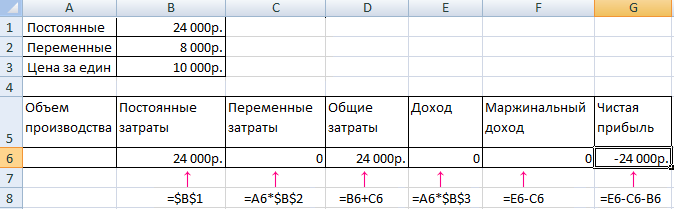

Įveskite duomenis į „Excel“ skaičiuoklę:

- Raskite gamybos apimtį, kuriai esant įmonė gaus grynąjį pelną. Nustatykite ryšį tarp šių parametrų.

- Apskaičiuokite prekių pardavimo apimtį, kuriai esant ateis lūžio taškas.

Norėdami išspręsti šias problemas, sudarome šią lentelę su formulėmis:

- Kintamos sąnaudos priklauso nuo pagamintų produktų kiekio.

- Bendros išlaidos yra kintamųjų ir fiksuotų išlaidų suma.

- Pajamos yra pagamintos apimties ir prekės kainos sandauga.

- Ribinės pajamos – tai visos pajamos be kintamųjų išlaidų.

- Grynasis pelnas – tai pajamos be pastovių ir kintamųjų gamybos sąnaudų.

Užpildykime lentelę ir pažiūrėkime, ant kokios produkcijos įmonė padarys „pliusą“.

Nuo 13-os gamybos grynasis pelnas tapo teigiamas. O lūžio taške jis yra lygus nuliui. Gamybos apimtis – 12 prekių vienetų. Ir pajamos iš pardavimo yra 120 000 rublių.

Kaip nubraižyti lūžio taško diagramą programoje „Excel“.

Norėdami vizualiai parodyti ekonominę ir finansinę įmonės būklę, sudarysime grafiką:

- Nuspręskite dėl diagramos išvaizdos ir spustelėkite mygtuką „Pasirinkti duomenis“.

- Norėdami parodyti, mums reikia stulpelių „Bendra kaina“, „Pajamos“, „Grynasis pelnas“. Tai legendos elementai – „Eilės“. Rankiniu būdu įvedame „Eilutės pavadinimą“. O eilutėje „Vertės“ sukuriame nuorodą į atitinkamą stulpelį su duomenimis.

- Etikečių diapazonas horizontalioje ašyje yra „Gamybos apimtis“.

Gauname tokį grafiką:

Šiek tiek pakeisime grafiką (diagramos išdėstymą).

Toks demonstravimas leidžia pamatyti, kad grynasis pelnas lūžio taške iš tiesų yra „nulis“. Ir būtent po dvylikto produktų išleidimo „pliusas nuėjo“.

Kur tokie skaičiavimai reikalingi?

Lūžio taško rodiklis yra paklausus ekonominėje praktikoje sprendžiant šias problemas:

- Optimalios prekės kainos apskaičiavimas.

- Skaičiavimas, kiek kaštų įmonė dar yra konkurencinga.

- Prekių pardavimo plano sudarymas.

- Produkcijos apimties, kuriai esant bus rodomas pelningumas, nustatymas.

- Įmonės finansinės būklės ir mokumo analizė.

- Minimalios gamybos apimties radimas.

Paruošti skaičiavimai ir šablonai, skirti įmonės pelningumo analizei:

Tokių skaičiavimų rezultatų reikalauja tiek vidaus, tiek išorės vartotojai. Priimant valdymo sprendimus atsižvelgiama į lūžio trūkumą, leidžia susidaryti vaizdą apie įmonės finansinę būklę. Tokio modelio naudojimas yra būdas įvertinti gamybos apimties ir prekių bei paslaugų pardavimo kritinį lygį.

Internetinė lūžio taško skaičiuoklė

Kas yra lūžio taškas ir kaip jį apskaičiuoti patiems

Pažvelkime į lūžio taško savarankiško apskaičiavimo instrukcijas su dviem bandymo pavyzdžiais su mažmeninės prekybos ir gamybos veiklos formulėmis ir grafikais.

Bet kurio verslo tikslas yra gauti pelną. Kiekvienas verslininkas turi numatyti gamybos plėtrą, o tai ypač svarbu planuojant bet kokias naujas jos kryptis. Todėl prieš pradedant įgyvendinti būtina suprasti, kiek efektyvus bus sumanytas projektas, įvertinti investicijų dydį, atsipirkimo terminus ir finansinę riziką. Šiam vertinimui atlikti yra ekonominis rodiklis - lūžio taškas arba, kaip jis dar vadinamas lūžio tašku – BEP. Pakalbėkime apie šią svarbią ekonomikos priemonę, jos taikymo poreikį ir skaičiavimo būdus.

Atsisiųskite du paruoštus modelius, skirtus mažmeninės prekybos ir gamybos veiklos lūžio taškui apskaičiuoti Excel formatu. Pateiktuose pavyzdžiuose galite pakeisti pradinius duomenis, kad jie atitiktų jūsų skaičius, ir tiesiogiai apskaičiuoti projekto VER.

Ką reiškia lūžio taškas, jo reikšmė įmonės funkcionavimui

Rodiklis nustato pardavimų apimtį, reikalingą išlaidoms padengti. Pelnas, kuris yra skirtumas tarp pajamų ir išlaidų, yra lygus nuliui. Tie. Lūžio taškas yra pardavimo lygis, kai nėra pelno ir nuostolių.

Jis skaičiuojamas tiek natūraliais vienetais, tiek pinigine išraiška. Šis ekonominis įrankis nustato produkcijos, paslaugų ar prekių vienetų skaičių, kurį reikia parduoti, kad būtų padengtos sąnaudos ir būtų pasiektas nulinis pelnas, bei jų savikaina. Jei pardavimų lygis nepasiekė apskaičiuoto rodiklio VER, tai reiškia, kad įmonė patiria nuostolių, ir atvirkščiai, jo perteklius pagal pardavimų apimtį rodo, kad organizacija, peržengusi nulinę ribą, uždirba pelną.

Ką rodo lūžio taškas?

- Pagal BEP rodiklį nustatomas toks svarbus įmonės funkcionavimo aspektas kaip jos finansinis stabilumas. Pavyzdžiui, BEP vertės padidėjimas rodo objektyvias arba privačias įmonės problemas, dėl kurių buvo parduota daugiau, siekiant nulinio pelno slenksčio. Rodiklio augimo priežastys yra gamybos struktūros plėtra ir pasikeitimas, dėl kurio nuolat didėja prekybos apyvarta, rinkos kainų svyravimai ir kt.

- BEP vertė leidžia įmonei analizuoti investavimo į naują projektą galimybes, lyginant savo apsirūpinimo rodiklį su reikiama pardavimų apimtimi, o jo svyravimus – nustatyti problemų įmonėje priežastis ir laiku jas pašalinti, jei jos nėra pasaulinio pobūdžio.

- Projekto lūžio taško apskaičiavimas leidžia apskaičiuoti optimalius pardavimo apimčių ir prekės savikainos pokyčius patogesniam ir lankstesniam verslui. Pavyzdžiui, norint padidinti pardavimų apimtis, dirbant be nuostolių ir sukuriant pakankamai rezervų, apskaičiuoti nekritinę pajamų dydžio sumažėjimo reikšmę.

Pagrindinės skaičiavimų metrikos

BEP apskaičiavimas pagrįstas informacija iš gamybos sąnaudų sąskaitų.Čia svarbu juos atskirti į konstantas ir kintamuosius. Fiksuotos išlaidos – tai išlaidos, kurios nesikeičia kas mėnesį ir neatsako į produkcijos ir pardavimų svyravimus. Gali būti:

- staklių ir įrangos nusidėvėjimas;

- AUP atlyginimą ir nuo jo priskaičiuotas socialines įmokas;

- nuomos, komunalinių ir kitų nekeičiamo pobūdžio mokėjimų.

Kintamos išlaidos apima:

- išlaidos žaliavų ir medžiagų gaminio gamybos procesui įsigyti;

- apmokėjimas už kurą ir energijos išteklius, dalyvaujančius darbo procese;

- parduotuvės darbuotojų darbo užmokestis (su atskaitymais) ir kt.

Fiksuotos išlaidos gali keistis dėl įvairių priežasčių, tokių kaip gamybos pajėgumų sumažėjimas/padidėjimas, energijos kainų padidėjimas, nuomos įmokų pasikeitimas, įrangos įsigijimas/išleidimas, infliacija ir kiti veiksniai. Kintamų kaštų dydis kinta priklausomai nuo produkcijos apimties ir pardavimų.

Lūžio taško apskaičiavimo formulės

Kaip jau minėta, apskaičiavimas gali būti atliktas natūra ir verte. Apsvarstykite pagrindinius duomenis, reikalingus skaičiavimams vienetais. Reikalingi skaičiavimo duomenys:

- fiksuotos išlaidos visam kiekiui (Zpost);

- prekės ar prekės vieneto kaina (Ced);

- kintamos išlaidos vienam vienetui (Zper / vnt.).

VER formulė vienetais: BEPed \u003d Zpost / (Ced-Zper / vienetas) parodo pardavimų apimtį vienetais, kad būtų pasiektas nulinis pelnas.

Apskaičiuojant VER vertę pinigine išraiška, reikės naudoti šiuos duomenis:

- fiksuotos išlaidos visam kiekiui (Zpost);

- pajamos (B);

- prekės vieneto kaina (Ced);

- kintamos visos apimties (Zper) ir prekės vieneto (Zper / vnt.) išlaidos.

Pirmajame skaičiavimo etape randamos ribinės pajamos (Dm), tai skirtumas tarp pajamų ir kintamųjų išlaidų pagal formulę: Dm \u003d B - Zper.

Remdamiesi juo, apskaičiuokite ribinių pajamų koeficientą (dalį) bendrose pajamose Kdm = Dm / V.

Naudojant koeficientą, VER vertė apskaičiuojama pinigine išraiška: VERDEN = Zpost / Kdm

Prognozuojant naujas verslo kryptis kartais neįmanoma apskaičiuoti ribinių pajamų visai pardavimų apimčiai. Šiuo atveju naudojamos kainos ir kintamų kaštų, tenkančių vienam produkto ar prekės vienetui, vertės, remiantis formule.

Dm / vnt. \u003d C - Zper / vnt., kur Dm / vienetas – ribinės pajamos iš vieneto.

Skaičiuojant koeficientą, taip pat naudojamas šis rodiklis, lyginant jo vertę su prekės kaina, nes tai yra pajamos pardavus prekės vienetą:

Kdm \u003d Dm / vienetas / Zed, ir gauti lygiai tokią pat koeficiento reikšmę kaip ir skaičiuojant visą pardavimų apimtį.

Taigi, lūžio taškas vertės atžvilgiu apskaičiuojamas pagal formulę

VERDEN = Zpost / Kdm.

Šis rodiklis dar vadinamas pelningumo slenksčiu, o tai labai teisinga, nes peržengusi šią ribą – sumą, dengiančią investuotas išlaidas, įmonė eina į pelną.

Išanalizuokime skirtingų veiklos rūšių įmonių lūžio taško skaičiavimo pavyzdžius.

1 pavyzdys: mažmeninės prekybos verslo lūžio taško apskaičiavimas

Paskaičiuokime moteriškų drabužių parduotuvės pelningumo slenkstį. Išparduotuvės asortimentas dažniausiai yra gana platus, todėl čia pasitelkiama praktika jį skaičiuoti pinigais.

Prekybos įmonės pastoviosios išlaidos apima išlaidas, susijusias su darbo procesu:

- apmokėjimas už prekybinio ploto nuomą, ryšių paslaugas, apsaugą, komunalines paslaugas ir kt.;

- pardavėjų darbo užmokestis ir atskaitymai į nebiudžetinius fondus;

- reklamos išlaidas.

Kintamąsias išlaidas sudaro pardavimo apimtis ir prekių vieneto pirkimo kaina. Apsvarstykite pateiktą lentelę, kurioje pateikiami pelningumo slenksčio skaičiavimo duomenys, suskirstyti į kintamąsias ir pastoviąsias sąnaudas, apskaičiuotos ribinės pajamos ir jų dalis visose pajamose, taip pat apskaičiuota reikalinga pardavimų apimtis nuliniam pelnui pasiekti.

Pagal formules, apskaičiavę pastoviąsias ir kintamąsias sąnaudas, apskaičiuojame:

- ribinės pajamos Dm \u003d B - Zper. \u003d 1 420 000 - 650 000 \u003d 770 000 rublių

- maržos santykis Kdm = Dm / V = 770 000 / 1 420 000 = 0,542

- lūžio taškas VERDEN \u003d Zpost / Kdm \u003d 155 000 / 0,542 \u003d 285 844 rubliai.

Išvada: norint padengti investicijas, reikės parduoti 285 844 rublių, o prekių pardavimas virš šio lygio pradės nešti pelną.

Atsisiųskite „Excel“ lūžio taško skaičiavimą mažmeninei prekybai.

Lūžio taško apskaičiavimo ypatybės ir metodai

Mažą ankstesnio pavyzdžio skaičiavimų sudėtingumą lemia idealios numanomos aplinkos sąlygos, neatsižvelgiant į nuolat besikeičiančią rinką.

Kas yra lūžio taškas ir kaip jį apskaičiuoti

Mūsų pavyzdžių skaičiavimai leidžia nustatyti tokių situacijų pastovumą:

- padidėjus pardavimams įmonė nekeičia produktų kainos;

- išlaidos (abiejų tipų) nesikeičia. Realiai pardavimų padidėjimas dažniausiai sukelia sąnaudų ir sąnaudų padidėjimą;

- gamybos apimtis reiškia visišką įgyvendinimą, o tai taip pat retai pasitaiko vykdant veiklą.

Žinoma, realiame gyvenime taip nebūna, bet mes pateikiame teisingą skaičiavimo algoritmą, o pats verslininkas turi koreguoti skaičiavimus pagal esamą rinkos situaciją. Yra įvairių lūžio taško skaičiavimo metodai:

- matematinė (pateikta pavyzdyje Nr. 1);

- grafinis (daugiau vizualinis).

Abu metodai yra labai veiksmingi skaičiuojant rodiklį ir yra gana paprasti. Pažvelkime į juos kitame pavyzdyje.

2 pavyzdys: gamybos įmonės BEP vertės apskaičiavimas

Konkrečių produktų pramonės šakos dažnai gamina ribotą vienarūšių gaminių asortimentą, pavyzdžiui, surenkamas vieno mazgo dalis. Toks gamybos planavimo būdas taupo išlaidas ir labai palengvina lūžio taško apskaičiavimą. Įmonėms, gaminančioms nedidelį skaičių pavadinimų, lengviau apskaičiuoti BEP rodiklį fizine išraiška. Išplėstinė gamyba numato prekių grupių susiejimą. Pateiktame pavyzdyje - maža įmonė, gaminanti penkių rūšių produktus.

Lūžio taško skaičiavimas apima išlaidas, sugrupuotas pagal kintamas ir pastovias charakteristikas. VER rodiklį apskaičiuojame natūraliais terminais pagal formulę:

BEPed \u003d Zpost / (Ced - Zper / vnt.) \u003d 281 400 / (674,71 - 332,35) \u003d 930,7 vnt.

Norėdami apskaičiuoti rodiklį pinigine išraiška, galite naudoti šią formulę:

VERden \u003d B * Zpost / (B - Zper) \u003d 1 079 000 * 281 400 / (1 079 000 - 565 000) \u003d 590 721,01 rublis.

Išvada: norint pasiekti nulinį pelno lygį, padengus investuotas išlaidas, reikėtų parduoti 930,7 vnt. produktų 590 721,01 rubliais. Vėlesni pardavimai jau bus pelningi ir pradės nešti pelną.

Grafinis VER vertės nustatymo metodas turi didesnį aiškumą. Norėdami tai padaryti, turite sukurti grafiką, sugrupuodami reikiamus duomenis į lentelę.

Grafikas sudarytas klasikine sistema, o duomenys apie gamybos apimtį vaizduojami išilgai horizontalios ašies, o pajamos – išilgai vertikalios ašies. Naudodamiesi lentelės informacija, sukurkite pajamų ir išlaidų eilutes.

Gautų (arba planuojamų) pajamų linijos susikirtimo taškas su bendrųjų išlaidų linija yra lūžio taškas. Nuleidę statmeną pardavimo apimties ašiai, galite sužinoti, kiek produktų reikia parduoti, kad būtų pasiekta be nuostolių ir nepelno būsena. Šio taško vertė nustatoma nubrėžiant statmeną vertikaliai ašiai. Grafikas aiškiai patvirtina matematinių skaičiavimų teisingumą – turėtų būti parduota 930,7 vnt. 580 721,01 rublio sumai pasiekti nulinių nuostolių.

Parsisiunčiamas modelis gamyklai.

Jei turite aiškinamųjų klausimų apie skaičiavimo metodą ar sunkumų taikant formules, klauskite jų forume, mes padėsime tai išsiaiškinti.

Pertrauka

Pertrauka- pardavimo apimtis, kuria įmonė padengia visas savo išlaidas, negaudama pelno.

Jos vertė vaidina svarbų vaidmenį užtikrinant įmonės stabilumą ir mokumą. Pardavimų apimčių pertekliaus laipsnis viršija lūžio tašką, lemia įmonės finansinio pajėgumo ribą (stabilumo ribą). Savo ruožtu, kaip auga pelnas, pasikeitus pajamoms, parodo Operatyvinis svertas (operatyvinis svertas).

Lūžio taško formulė

Norėdami apskaičiuoti lūžio tašką, turite padalyti išlaidas į du komponentus:

- kintamos išlaidos- didėja proporcingai gamybos (prekių pardavimo apimties) padidėjimui.

- fiksuotos išlaidos- nepriklauso nuo pagamintos produkcijos (parduodamų prekių) kiekio ir nuo to, ar operacijų apimtys auga ar mažėja.

Supažindinkime su užrašu:

| IN | — | pardavimo pajamos. |

| pH | — | pardavimo apimtis fizine prasme. |

| Zper | — | kintamos išlaidos. |

| Zpost | — | fiksuotos išlaidos. |

| C | — | kaina uz vnt |

| ZSper | — | vidutiniai kintamieji kaštai (vienam produkcijos vienetui). |

| Tbd | — | lūžio taškas pinigine išraiška. |

| tbn | — | lūžio taškas fizine prasme. |

Lūžio taško skaičiavimo formulė pinigine išraiška:

(rubliais, doleriais ir kt.)

Tbd \u003d V * Zpost / (V - Zper)

Lūžio taško apskaičiavimo fizine formulė:

(gabalais, kilogramais, metrais ir kt.)

Tbn \u003d Zpost / (C – ZSper)

Lūžio taško skaičiavimo pavyzdys

Pažiūrėkite į „Excel“ skaičiuoklę

su dideliu asortimentu"

Skaičiavimas ir grafikai

Tie patys duomenys diagramoje. Lūžio taškas Tbn = 20 vnt

Lūžio taške pajamų linija kerta ir eina aukščiau bendrųjų išlaidų linijos, pelno linija kerta 0 – iš nuostolių zonos pereina į pelno zoną.

Kaip fiksuotos išlaidos, kintamieji kaštai ir kaina veikia lūžio tašką, žr. Lūžio taško apskaičiavimas, pavyzdžiai ir grafikai.

Iš pirmo žvilgsnio lūžio taško apskaičiavimo formulė yra gana paprasta ir ją apskaičiuoti neturėtų būti sunku. Tačiau iš tikrųjų viskas nėra taip paprasta.

Keturios svarbios prielaidos skaičiuojant lūžio tašką

- Kalbame apie pajamas (pardavimo apimtis), todėl tuo tikime visi pagaminta arba nupirkta Produktai. Į sandėlio atsargas neatsižvelgiama.

- Kintamos išlaidos yra tiesiogiai proporcingos priklauso nuo pardavimų apimties. Taip būna ne visada.

Lūžio taško apskaičiavimo tvarka ir taisyklės

Pavyzdžiui, atvejis, kai reikėjo statyti naują cechą, norint padidinti produkcijos apimtį, turės būti skaičiuojamas sudėtingiau.

- Fiksuotos išlaidos nepriklauso nuo pardavimų apimties. Tai taip pat ne visada atsitinka. Jei, norint padidinti produkciją, reikėjo statyti naują cechą, samdyti daugiau vadovaujančio personalo, padidinti komunalinius mokesčius - šis atvejis taip pat neatitinka bendros formulės.

- Apskaičiuojamas lūžio taškas visai įmonei arba kai kuriems vidutinis produktas.

Skaičiuojant lūžio tašką, bene svarbiausias apribojimas yra 4 prielaida. Norint apskaičiuoti kiekvieną produktą atskirai, reikia žinoti, kokia fiksuotų išlaidų dalis tenka kiekvienam produktui. Jei produktų yra daug, lūžio taškų skaičiavimas kiekvienam produktui atskirai virsta sudėtinga užduotimi, reikalaujančia daug skaičiavimų.

Pažiūrėkite į „Excel“ skaičiuoklę

„Lūžio taško ir lūžio analizė

su dideliu asortimentu"

Pelningumas, Min. antkainis, Ribinis pelnas, Saugumo marža

Skaičiavimas ir grafikai

Lūžio taško nustatymas yra veiksmingo bet kurios įmonės veikimo kertinis akmuo. Šio rodiklio apskaičiavimas yra itin svarbus ne tik įmonės savininkams, bet ir jos investuotojams. Jei pirmasis turi žinoti, kada produkcija tampa pelninga, tai antrasis turi žinoti šio rodiklio vertę, kad galėtų priimti pagrįstą sprendimą dėl finansavimo.

Kas yra lūžio taškas ir ką jis rodo

Šis rodiklis padeda suprasti, kada įmonė nustoja patirti nuostolių, bet dar negali uždirbti pelno. Tuo pačiu metu bet kokio papildomo produkcijos vieneto gamyba ir pardavimas reiškia pelno formavimąsi. Taigi lūžio taškas yra tam tikras atskaitos taškas, nuo kurio įmonė gali pradėti efektyviai vystytis. Tie. Šis rodiklis yra savotiškas indikatorius, rodantis, kad įmonė juda teisinga kryptimi.

Šis rodiklis taip pat žinomas kaip pelningumo riba arba tiesiog BEP(iš anglų kalbos lūžio tašką). Jis apibūdina prekių produkcijos apimtį, kuriai esant parduotos pajamos bus lygios gamybos išlaidoms.

Kokia ekonominė šio rodiklio vertės nustatymo prasmė? Pelningumo slenkstis parodo įmonės produkciją, kad ji atsipirktų.

Teigiama, kad lūžio taškas atsiranda tada, kai išlaidos padengiamos iš pajamų. Įmonė fiksuoja pelną, kai šis rodiklis viršijamas. Jei šis rodiklis nepasiekiamas, įmonė patiria nuostolių.

Taigi, lūžio taškas rodo:

- lygis, virš kurio įmonė pradeda registruoti pelną;

- minimalus leistinas pajamų lygis, žemiau kurio produkcijos gamyba nustoja apsimokėti;

- minimalus leistinas kainodaros lygis, žemiau kurio nukristi neįmanoma.

Be to, šio rodiklio apibrėžimas leidžia:

- nustatyti problemas, susijusias su lūžio taško pokyčiais laikui bėgant;

- nustatyti, kaip kintant kainai galima pakeisti produkto ar jo gamybos apimtį;

- paskaičiuoti, kaip tikslinga sumažinti pajamas, kad nepatirtume nuostolių.

Pelningumo ribos nustatymas padeda investuotojams nustatyti, ar verta finansuoti konkretų projektą, jei jis atsiperka už tam tikrą pardavimo apimtį.

Vaizdo įrašas – lūžio taško analizė:

Taigi dauguma valdymo sprendimų priimami tik paskaičiavus lūžio tašką. Šis rodiklis padeda apskaičiuoti kritinę pardavimo apimtį, kuriai esant įmonės sąnaudos tampa lygios pajamoms iš prekių pardavimo. Net ir nedidelis šio rodiklio sumažėjimas rodys prasidedantį įmonės bankrotą.

Svarbu! Kai įmonė peržengs lūžio tašką, ji pradės nešti pelną. Prieš tai jis dirba nuostolingai.

Skaičiavimo formulės

Pelningumo slenkstis gali būti matuojamas natūra arba pinigine išraiška.

Abiem atvejais, norint nustatyti pelningumo slenkstį, pirmiausia svarbu apskaičiuoti įmonės išlaidas. Norėdami tai padaryti, pristatome pastovių ir kintamų kaštų sąvoką.

fiksuotos išlaidos laikui bėgant nesikeičia ir neturi tiesioginio ryšio su pardavimų apimtimi. Tačiau jie taip pat gali keistis, pavyzdžiui, dėl šių veiksnių:

- įmonės veiklos pokyčiai;

- gamybos išplėtimas;

- nuomos kainos pasikeitimai;

- bendrų ekonominių sąlygų pokyčiai ir kt.

Tai apima šias išlaidas:

- administracinių išlaidų apmokėjimas;

- nuomos mokestis;

- nusidėvėjimo atskaitymai.

kintamos išlaidos yra nestabilesnis dydis, kuris priklauso nuo gamybos apimties pokyčių. Šios rūšies išlaidos apima:

- darbo užmokesčio ir kitų atskaitymų darbuotojams mokėjimas;

- žaliavų kaina ir reikalingų medžiagų įsigijimas;

- komponentų ir pusgaminių pirkimas;

- mokėjimas už energiją.

Atitinkamai, kintamųjų kaštų suma bus didesnė, tuo didesnė gamybos apimtis ir pardavimų vertė.

Kintamieji kaštai, tenkantys vienam produkcijos vienetui, nesikeičia, kai keičiasi jos gamybos apimtis! Jie yra sąlyginai nuolatiniai.

Nusprendę dėl sąvokos ir sąnaudų tipų, išsiaiškinkime, kaip apskaičiuoti lūžio tašką (BEP) natūra. Tam naudojame šią formulę:

BEP (natūra) = fiksuota kaina / (vieneto pardavimo kaina – kintama vieneto kaina)

Šią formulę patartina naudoti, kai įmonė užsiima tik vienos rūšies produktų gamyba. Tačiau tai itin reta. Jei įmonė gamina platų gaminių asortimentą, kiekvienos jos rūšies rodikliai apskaičiuojami atskirai, naudojant specialią išplėstinę formulę.

Skaičiuojant lūžio tašką pinigine išraiška naudojama kita formulė:

BEP (pinigine išraiška) = (fiksuotos išlaidos / įnašo marža) * pardavimo pajamos

Teisingam skaičiavimui naudojame analizuojamo laikotarpio išlaidų ir pajamų fakto duomenis. Šiuo atveju turėtų būti naudojami rodikliai, nurodantys tą patį analizės intervalą.

Tačiau šios formulės naudojimas yra teisingas nustatant BEP su ribiniu pelnu, kuris yra teigiamas. Jei jis yra neigiamas, tada BEP reikšmė apibrėžiama kaip fiksuotų ir kintamųjų kaštų, susijusių su konkrečiu laikotarpiu, suma.

Vaizdo įrašas - apie pelningumo slenksčio nustatymo svarbą versle:

Arba galite naudoti kitą pelningumo slenksčio apskaičiavimo formulę:

BEP (pinigine išraiška) = fiksuotos išlaidos / KMD,

kur KMD yra ribinio pelno koeficientas.

Tuo pačiu KMI galima nustatyti padalijus MA (ribines pajamas) iš pajamų arba iš kainos. Savo ruožtu MD gaunamas naudojant vieną iš šių formulių:

MD = V - PZO,

kur B yra pajamos,

PZO – kintamos pardavimo apimties kaštai.

MD = C - PZE,

kur C yra kaina,

PZE – kintamieji kaštai vienam prekės vienetui.

Skaičiavimo pavyzdžiai

Kad būtų daugiau aiškumo, apsvarstykite lūžio taško apskaičiavimo pavyzdžius naudojant įmonės ir parduotuvės pavyzdį.

Pramonės įmonei

Tarkime, kad mums pateikiamos tokios sąlygos. Įmonė užsiima vienos rūšies gaminių gamyba. Tuo pačiu metu produkcijos vieneto kaina yra 50 000 rublių. Kaina - 100 000 rublių. Fiksuotos išlaidos - 200 000 rublių. Būtina apskaičiuoti minimalią pagamintų prekių apimtį, kuriai esant įmonė pasieks pelningumo ribą. Tie. turime apskaičiuoti BEP fizikine išraiška. Naudokime aukščiau pateiktą formulę ir gaukime:

BEP (natūra) = 200 000/(100 000–50 000) = 40 (produkto vienetai).

Išvada: taigi, išleidus bent 40 produkcijos vienetų, įmonė pasieks lūžio tašką. Didinant įmonės produkciją bus galima gauti pelno.

Parduotuvei

Toliau pateiktame pavyzdyje apskaičiuosime parduotuvės lūžio tašką. Tarkime, kad parduotuvė yra bakalėjos parduotuvė ir jos fiksuotos išlaidos (rubliais):

- patalpų nuoma - 80 000;

- vadovų atlyginimai - 60 000;

- draudimo įmokos - 18 000;

- komunaliniai mokesčiai - 10 000.

Iš viso: 168 000 (rublių).

Sąlygose taip pat yra kintamųjų išlaidų reikšmės:

- mokėjimas už energiją - 5000;

- žaliavos sąnaudos - 10 000.

- Iš viso: 15 000 (rublių).

Tarkime, kad pajamų suma yra 800 000 rublių. Apibrėžkime BEP vertės terminais. Pirmiausia apskaičiuokime maržą. Norėdami tai padaryti, iš pajamų atimame kintamąsias išlaidas ir gauname 800 000 - 15 000 \u003d 785 000. Tada KMD bus 785 000 / 800 000 \u003d 0,98.

Tada lūžio taškas bus lygus fiksuotoms išlaidoms, padalytoms iš gauto koeficiento, arba 168 000 / 0,98 \u003d 171 429 rubliai.

Išvada: Taigi parduotuvė turi parduoti prekes už 171 429 rublius, kad pajamos būtų didesnės už išlaidas. Visi tolesni pardavimai parduotuvei atneš grynojo pelno.

Tvarkaraštis

Norėdami rasti pelningumo slenkstį, galite naudoti grafinį šio rodiklio skaičiavimo metodą. Norėdami tai padaryti, grafike apžvelgsime pastoviąsias ir kintamąsias sąnaudas, taip pat bendrąsias (bendrąsias) išlaidas. Lūžio taškas grafiškai atitinka bendrųjų pajamų ir bendrųjų išlaidų kreivių susikirtimo tašką.

Pažvelkime į tai su pavyzdžiu.

Pateikiamos šios sąlygos (rubliais):

- pajamų suma - 100 000;

- gamybos išeiga - 100 (vnt.);

- pastovios išlaidos - 25000;

- kintamos išlaidos - 30 000.

Atsižvelgdami į šiuos duomenis diagramoje, darome tokią išvadą: įmonė bus lūžio taške, kai gaus 35 700 rublių pajamų. Taigi, jei įmonė parduoda prekių daugiau nei 35 vienetais, ji fiksuos pelną.

Lūžio taško apskaičiavimas naudojant Excel formules

Pelningumo slenkstį apskaičiuoti naudojant „Excel“ yra labai paprasta ir patogu – tam tereikia į atitinkamą lentelę įvesti pradinius duomenis, po kurių, naudodamiesi užprogramuotomis formulėmis, gausime savo atvejo pelningumo slenksčio vertę, tiek pinigine, tiek natūra.

Galite atsisiųsti lūžio taško skaičiavimą programoje „Excel“, skirtą gamybos įmonei, kuri specializuojasi dalių gamyboje inžinerinėje pramonėje, adresu.

Pateikiamas lūžio taško „Excel“ skaičiavimo grafikas ir formulė bendrajam atvejui.

Pelningumo slenksčio apskaičiavimas yra svarbus normaliam įmonės funkcionavimui. Yra keli jo nustatymo metodai, kurių optimalus turėtų būti pasirinktas kiekvienu konkrečiu atveju.

Kas yra lūžio taškas - jam apskaičiuoti reikalingas teorinis aspektas + duomenys + 3 populiarūs skaičiavimo būdai.

Gana sunku planuoti ir vykdyti verslumo veiklą nežinant ekonomikos pagrindų.

Bet kuris verslininkas, nesvarbu, ar jis, ar LLC, susidurs su tokiomis sąvokomis kaip pajamos, išlaidos ir pelnas.

Ir tai paprastai yra šimtoji dalis to, ką jis turi suprasti, kad galėtų sėkmingai vykdyti savo verslą.

Dėl šios priežasties šiandien kalbėsime apie kas yra lūžio taškas, o kam to reikia?

Kas yra lūžio taškas: šiek tiek teorijos

Lūžio taškas (BBU)– tai viena pagrindinių mikroekonomikos sąvokų, parodanti, kiek reikia parduoti (o ne tik pagaminti) prekių, kad pajamas sulygintum su išlaidomis, o būtent, negautum pelno ir nepatirtum nuostolių.

Taigi tai yra kritinis rodiklis, numatantis pardavimų apimtis, kurios padengs bendrąsias gamybos sąnaudas.

Kai tik įmonė peržengia pelningumo slenkstį (tai yra kitas lūžio taško pavadinimas), ji pradeda nešti pelną, o jei jo nepasiekiama, ji tampa nuostolinga.

Šio rodiklio reikšmė reaguoja į žaliavų kainų pokyčius (kintamieji kaštai), administracijos darbuotojų darbo užmokesčio fondą (pastovios sąnaudos) ir daugelį kitų aplinkybių, kurias analizuosime straipsnio eigoje.

Lūžio taško apskaičiavimo svarba yra dėl to, kad jis gali būti naudojamas:

- nustatyti optimalias produktų pardavimo išlaidas;

- apskaičiuoti, kiek laiko atsipirks naujas projektas (momentas, kai pajamos viršija sąnaudas);

- stebėti rodiklio pokyčius, siekiant nustatyti problemines sritis produktų gamybos ir pardavimo procese;

- analizuoti įmonės finansinę būklę;

- sužinoti, kaip kainos ar išlaidų pasikeitimas paveiks gaunamas pajamas.

Lūžio taškas – praktinis aspektas

Kitas klausimo, kas yra lūžio taškas, analizės žingsnis bus jo apskaičiavimas.

Tačiau prieš tai siūlome susipažinti, kada būtų tikslinga tai padaryti:

- kintamųjų kaštų suma ir savikaina per tam tikrą laikotarpį išlieka nepakitę;

- galima tiksliai nustatyti ne tik fiksuotus kaštus, bet ir kintamuosius produkcijos vienetui;

- kintamos išlaidos ir produkcijos apimtis turi tiesinį ryšį;

- įmonės veiklos sąlygos yra stabilios;

- gatavos produkcijos likučių praktiškai nelieka (t.y. kas pagaminama prilygsta tam, kas parduodama).

Reikalingi duomenys lūžio taškui apskaičiuoti

Norėdami apskaičiuoti lūžio tašką, turite žinoti šiuos rodiklius:

| Indikatoriaus žymėjimas | Jo prasmė |

|---|---|

| CVP / BEP (išlaidos-apimtis-pelnas / lūžio taškas) | Pertrauka |

| TFC (bendras fiksuotas mokestis) | fiksuotos išlaidos |

| TVC (bendras kintamasis mokestis) | Kintamos išlaidos |

| AVC (vidutinis kintamasis mokestis) | Kintamos išlaidos vienam produkcijos vienetui |

| TR (visiškas pavydas) | Pajamos (pajamos) |

| P (kaina) | Pardavimo kaina |

| K | Gamybos apimtis realia verte |

| MR (ribinės pajamos) | ribinės pajamos |

Pažvelkime atidžiau į šiuos rodiklius:

- vadovaujančio personalo atlyginimai (įskaitant įmokas į socialinius fondus);

- patalpų nuoma;

- įrangos nusidėvėjimas.

Kintamos išlaidos yra tie, kurie priklauso nuo pagamintų produktų kiekio.

Jie apima:

- žaliavų pirkimas;

- dirbančio personalo atlyginimas (plius įmokos į socialinius fondus);

- komunaliniai mokėjimai;

- kuro ir transportavimo išlaidos.

- ribinės pajamos gali būti apskaičiuojamas kaip skirtumas tarp pajamų (TR) ir bendrųjų kintamųjų išlaidų (TVC) arba tarp kainos (P) ir vieneto kintamųjų išlaidų (AVC).

fiksuotos išlaidos- tai tie, kurie nepriklauso nuo gamybos apimties, t. y. įmonė jas bet kokiu atveju prisiima.

Jie apima:

1 metodas. Naudojant formulę.

Pertrauka gali būti skaičiuojamas natūralia ir pinigine išraiška.

Pirmuoju atveju išsiaiškiname, kiek prekių vienetų reikia parduoti, kad būtų pasiektas nulis, o antruoju – kiek pajamų atsipirks patirtos išlaidos.

Kietųjų atliekų natūra apskaičiavimas:

BEPnat = TFC / (P-AVC)

BEPden = BEP nat * P

Aiškumo dėlei apsvarstykite konkretų pavyzdį:

Kintamos vieno produkto gamybos išlaidos (AVC): 100 rublių;

Pardavimo kaina (P): 180 rublių.

Pakeiskite pradines reikšmes formulėje:

BEP nat = 40 000 / (180-100) = 500 vnt.

Turint gautą rezultatą, galima apskaičiuoti, prie kokių bendrųjų pajamų įmonė pasieks nulį:

BEPden \u003d 500 * 180 \u003d 90 000 rublių.

TBU apskaičiavimas pinigine išraiška:

BEPden = (TR* TFC) / (TR-TVC)

Taip pat galite apskaičiuoti lūžio tašką per ribines pajamas.

KMR už 1 vnt = MR 1 vienetui /P

Remdamiesi gautomis reikšmėmis, gauname:

BEPden = TFC / KMR

Vėlgi, norėdami paaiškinti aukščiau pateiktas formules, apsvarstykite jas pavyzdžiu:

Turime šiuos duomenis:

Įmonės fiksuotos išlaidos (TFC): 40 000 rublių;

Kintamos išlaidos (TVC): 72 000 rublių;

Pajamos (TR): 120 000 rublių.

Pakeiskite reikšmes formulėje:

BEPden \u003d (120 000 * 40 000) / (120 000-72 000) = 100 000 rublių

MR = 120 000-72 000 = 48 000 rublių

KMR = 48 000 / 120 000 = 0,4

BEPden \u003d 40 000 / 0,4 \u003d 100 000 rublių

Taigi matyti, kad pagal dvi formules apskaičiuotos BEP reikšmės yra lygios.

Jei įmonė parduoda savo prekes už 100 000 rublių, ji nepatirs nuostolių.

Kalbant apie ribinių pajamų koeficientą, tai rodo, kad kiekvienas iš aukščiau gautų pajamų rublis atneš 40 kapeikų pelno.

Kalbant apie kelių produktų BEP apskaičiavimą, situacija yra tokia:

- Pirma, kiekvienam produktui apskaičiuojamos ribinės pajamos.

- Tada nustatoma ribinių pajamų dalis pajamose ir jos koeficientas.

BEPden = TFC / (1-K TVC) ,

kur K TVC yra kintamų sąnaudų ir pajamų santykis (TVC / TR ).

Kad būtų aiškiau, kas yra kas, siūlome susipažinti su lentele:

| Produktas | Pajamos iš prekių pardavimo, tūkstančiai rublių. | Bendrosios kintamos išlaidos, tūkstančiai rublių | Fiksuotos išlaidos, tūkstančiai rublių |

|---|---|---|---|

| Iš viso | 870 | 380 | 390 |

| 1 | 350 | 150 | 390 |

| 2 | 290 | 130 | |

| 3 | 230 | 100 |

| Produktas | Ribinės pajamos, tūkstančiai rublių | Ribinių pajamų dalis | Kintamų sąnaudų santykis |

|---|---|---|---|

| Iš viso | 490 | 0,56 | 0,44 |

| 1 | 200 | 0,57 | 0,43 |

| 2 | 160 | 0,55 | 0,45 |

| 3 | 130 | 0,57 | 0,43 |

2 būdas. Naudojant Excel.

Nenaudoti šiuolaikinių technologijų ekonominiuose skaičiavimuose yra kvaila. Didelės įmonės, dirbančios su dideliais kelių prekių kiekiais, negali be jų apsieiti.

Taigi, norėdami atlikti skaičiavimus populiarioje skaičiuoklėje, turite įvesti pagrindinius duomenis:

Tada sudaroma lentelė, kuri palaipsniui bus pildoma apskaičiuotais duomenimis. Ir jau pagal jo rezultatus bus galima pamatyti, kokia parduotų prekių apimtimi įmonė pereis nuostolių eilutę:

Pagal šį principą pildome lentelę, atsižvelgdami į tai, kad įmonė gamins ir parduos kelis prekių vienetus:

Taigi mūsų atveju išeina taip, kad parduodant jau 4 vienetus prekių įmonė gauna nulinį pelną. Pajamos šiuo atveju bus 480 rublių.

O pardavus jau penktą gabalą, gaunamas 50 rublių pelnas.

Kaip matote, pakanka sukurti tokią paprastą skaičiuoklę, kurioje reikia įvesti pradinius duomenis, ir lūžio taško skaičiavimas visada bus po ranka.

„Excel“ pranašumai skaičiuojant lūžio tašką:

- galite atlikti bet kokius su kaina ar išlaidomis susijusius pakeitimus – lentelė akimirksniu perskaičiuos rezultatus;

prognozuodami galite koreguoti pradinių rodiklių reikšmes, kad surastumėte optimalų pardavimo apimtį.

Pavyzdžiui, jūs norite gauti pelną jau iš trečio produkto vieneto. Norėdami tai padaryti, galite iš karto padidinti jo vertę ir pamatyti, kas pasikeičia.

Taigi, nustačius 150 rublių kainą, lentelė buvo nedelsiant perskaičiuota ir išduoti nauji duomenys, kurie parodė tikrąją lūžio taško vertę.

3 metodas. Grafo sudarymas.

Norėdami sudaryti grafiką, mums reikia visų rodiklių, kuriuos apskaičiavome lentelėje.

Kad gauta linijų diagrama būtų teisinga, būtina pabrėžti šiuos duomenis:

- pardavimo apimtis - X ašis;

- bendrosios (fiksuotos, kintamos) išlaidos, pajamos, grynasis pelnas - Y ašis.

Pajamų ir bendrųjų išlaidų (kintamieji + konstantos) sankirtoje atsiras lūžio taškas.

Nuleidę statmeną žemyn, randame jo gamtinę vertę, į kairę – piniginį ekvivalentą.

Be to, diagrama aiškiai parodo nuostolių ir pelno zoną.

Grįžkime prie mūsų pavyzdžio.

Turėdami lentelę galite lengvai sukurti grafiką, kuriame bus rodomas norimas indikatorius. Vėlgi, kai bus atlikti pakeitimai, diagrama reaguos parodydama naujus rezultatus.

Vienintelis šio metodo trūkumas yra tas, kad grafikas nepateiks tikslaus gaminių skaičiaus. Žinoma, galite priartinti, kad suprastumėte, į kokią reikšmę linkęs susikirtimo taškas, bet vis tiek konkretų rodiklį duos skaičiavimai.

Lūžio taško apskaičiavimas yra nepaprastai svarbus etape.

Dar kartą apie tai, kaip tai padaryti, bet iš pirmų rankų:

Išvados apie lūžio tašką

Remdamiesi aukščiau pateikta informacija, galime pasakyti, kad lūžio taškas:

- tai puikus būdas išsiaiškinti, kiek parduoti, kad nepatektumėte į minusą;

- tai gana paprasta (jei žinote tikslią bazinę liniją);

- ne visada atitinka faktines įmonės funkcionavimo sąlygas, nes jos skaičiavimas reiškia verslo „utopiją“ (nieko neįtakojamą).

Tačiau nepaisant to, kad šis rodiklis puikiai veikia idealiomis sąlygomis, kiekvienas verslininkas turėtų turėti galimybę jį panaudoti analizuodamas savo verslo finansinę būklę.

Naudingas straipsnis? Nepraleiskite naujų!

Įveskite savo el. paštą ir gaukite naujus straipsnius paštu

Lūžio taškas yra kritinė gamybos apimtis. Pasiekus lūžio tašką, organizacijos pelnas, taip pat ir nuostoliai yra lygūs nuliui.

Lūžio taškas yra svarbi vertė nustatant įmonės finansinę būklę. Gamybos ir pardavimo apimčių perteklius, viršijantis lūžio tašką, lemia įmonės finansinį stabilumą.

Neatlyginimo modelis remiasi keliomis prielaidomis:

- kaštų ir pajamų elgseną galima apibūdinti vieno kintamojo – produkcijos apimties – tiesine funkcija;

- kintamieji kaštai ir kainos nesikeičia visą planavimo laikotarpį;

- gamybos struktūra per planavimo laikotarpį nekinta;

- fiksuotų ir kintamųjų kaštų elgesį galima tiksliai išmatuoti;

- analizuojamo laikotarpio pabaigoje įmonė neturi gatavos produkcijos atsargų (arba jos yra nereikšmingos), t.y. pardavimų apimtis atitinka produkcijos apimtį.

Taikant algebrinį metodą, nulinio pelno taškas (lūžio taško formulė) apskaičiuojamas remiantis tokiu ryšiu:

I = S - V - F = (p * Q) - (v * Q) - F = 0

Kur, I - pelno suma;

S – pajamos;

V - bendros kintamos išlaidos;

F - bendrosios fiksuotos išlaidos;

Q – gamybos apimtis fizine išraiška;

v - kintamos išlaidos vienam produkcijos vienetui;

p - produkcijos vieneto kaina (realizacijos kaina).

Lūžio taškas nustato, kiek turi būti pardavimų, kad įmonė padengtų visas savo išlaidas, negaudama pelno. Savo ruožtu, kaip auga pelnas pasikeitus pajamoms (rodo veiklos svertą (veiklos svertą)).

Nustatant lūžio tašką, būtina padalyti išlaidas į dvi dalis:

- Kintamieji kaštai - didėja proporcingai gamybos (prekių pardavimo apimties) padidėjimui;

Fiksuotos išlaidos – nepriklauso nuo pagaminamos produkcijos (parduotų prekių) skaičiaus ir nuo to, ar operacijų apimtys auga ar krenta.

Lūžio taškas yra labai svarbus skolintojui, nes jį domina įmonės gyvybingumas ir jos galimybės mokėti palūkanas už paskolą ir pagrindinę sumą. Taigi pardavimo apimčių perviršio laipsnis viršija lūžio tašką lemia įmonės stabilumo maržą (saugumo ribą).

Supažindinkime su užrašu:

B yra pardavimo pajamos.

Рн - pardavimo apimtis realia verte.

Zper – kintamieji kaštai.

Zpost – fiksuotos išlaidos.

C - kaina už vnt.

ЗСper - vidutiniai kintamieji kaštai (vienam produkcijos vienetui).

Tbd – lūžio taškas pinigine išraiška.

Тbn – lūžio taškas realiai.

Lūžio taško formulė pinigine išraiška:

Tbd \u003d V * Zpost / (V - Zper)

Lūžio taško formulė fizine išraiška (produktų ar prekių vienetais):

Tbn \u003d Zpost / (C – ZSper)

Kaip toli įmonė yra nuo lūžio taško saugos riba.

Saugumo maržos formulė pinigine išraiška:

ZPd \u003d (B – Tbd) / B * 100 %

Saugos ribos formulė fizine prasme:

ZPn \u003d (Rn - Tbn) / Rn * 100 %

Saugumo riba parodo, kiek pajamų ar pardavimo apimties turi sumažėti, kad įmonė atsipirktų.

Saugumo riba yra objektyvesnė charakteristika nei lūžio taškas. Pavyzdžiui, mažos parduotuvės ir didelio prekybos centro lūžio taškai gali skirtis tūkstančius kartų, ir tik saugos riba parodys, kuri iš įmonių yra stabilesnė.

Finansinės galios riba rodo faktinių pardavimo pajamų perviršį, viršijantį pelningumo ribą. Kuo didesnė ši vertė, tuo finansiškai stabilesnis yra p / p. Finansinės galios riba parodo, kiek galite sumažinti produkcijos pardavimą (gamybą) nepatirdami nuostolių.

Realios produkcijos perviršis, viršijantis pelningumo slenkstį, yra įmonės finansinio pajėgumo marža:

Finansinės galios riba= Pajamos – pelningumo riba.

Įmonės finansinio pajėgumo riba yra svarbiausias finansinio stabilumo laipsnio rodiklis. Šio rodiklio apskaičiavimas leidžia įvertinti galimybę papildomai sumažinti pajamas už parduotą produkciją neviršijant lūžio taško.

Praktiškai yra trys situacijos, kurios skirtingai paveiks pelno dydį ir įmonės finansinį pajėgumą:

1) pardavimų apimtis sutampa su gamybos apimtimi;

2) pardavimo apimtis mažesnė už produkcijos apimtį;

3) pardavimų apimtis didesnė už gamybos apimtį.

Tiek pelnas, tiek finansinio saugumo marža, gaunama esant produkcijos pertekliui, yra mažesnė nei tuo atveju, jei pardavimo apimtys atitinka gamybos apimtį. Todėl įmonė, norinti pagerinti savo finansinį stabilumą ir finansinius rezultatus, turėtų sustiprinti gamybos apimties planavimo kontrolę. Daugeliu atvejų įmonės atsargų padidėjimas rodo gamybos perteklių.

Atsargų padidėjimas gatavų gaminių atžvilgiu tiesiogiai liudija apie jų perteklių, netiesiogiai - žaliavų ir pradinių medžiagų atsargų padidėjimą, nes įmonė padengia išlaidas už jas jau tada, kai jas perka. Staigus atsargų padidėjimas gali reikšti, kad artimiausiu metu padidės gamyba, kuri taip pat turėtų būti griežtai pagrįsta ekonominiu pagrindu.

Taigi, jei ataskaitiniu laikotarpiu nustatomas įmonės rezervų padidėjimas, galima daryti išvadą, kad tai turi įtakos finansinio rezultato vertei ir finansinio stabilumo lygiui. Todėl norint patikimai išmatuoti finansinio saugumo maržos vertę, pardavimo pajamų rodiklį būtina koreguoti įmonės atsargų padidėjimo ataskaitiniu laikotarpiu suma.

Santykio „išlaidos – apimtis – pelnas“ analizė praktikoje kartais vadinama lūžio taško analize. Šis taškas dar vadinamas „kritiniu“ arba „negyvu“ arba „pusiausvyros“ tašku. Literatūroje dažnai galima rasti šio taško įvardijimą BEP (santrumpa „lūžio taškas“), t.y. taškas, arba slenkstis, pelningumas.

Apskaičiuojant lūžio tašką (pelningumo slenkstį) naudojami trys metodai: grafika, lygtys ir ribinės pajamos.

At grafinis metodas lūžio taško (pelningumo slenksčio) radimas sumažinamas iki išsamaus grafiko „išlaidos – apimtis – pelnas“ sudarymo. Lūžio taškas diagramoje yra tiesių, sukurtų pagal bendrųjų išlaidų ir bendrųjų pajamų vertę, susikirtimo taškas. Lūžio taške įmonės gaunamos pajamos yra lygios bendroms jos sąnaudoms, o pelnas yra nulis. Pelno arba nuostolio suma yra tamsesnė. Jei įmonė parduoda produkcijos mažiau nei ribinė pardavimo apimtis, ji patiria nuostolių, jei daugiau – uždirba pelno.

Pajamos, atitinkančios lūžio tašką, vadinamos slenkstinės pajamos . Gamybos (pardavimo) apimtis lūžio taške vadinama gamybos riba (pardavimas), jei įmonė parduoda produkcijos mažiau nei slenkstinė pardavimo apimtis, tai patiria nuostolių, jei daugiau – uždirba pelno.

1 paveikslas – lūžio taškas

Lygties metodas remiantis įmonės pelno apskaičiavimu pagal formulę:

Pajamos – kintamieji kaštai – fiksuoti kaštai = pelnas

Išsamiai aprašant formulės rodiklių apskaičiavimo tvarką, ją galima pavaizduoti taip:

(Vieneto kaina × vienetų skaičius) – (kintamoji vieneto kaina × vienetų skaičius) – fiksuoti kaštai = pelnas.

Lygčių metodas taip pat gali būti naudojamas analizuojant struktūrinių pokyčių poveikį produktų asortimente. Šiuo atveju pardavimas laikomas santykinių produktų dalių visuma iš bendro pardavimo pajamų. Pasikeitus struktūrai, pajamų suma gali pasiekti tam tikrą vertę, o pelnas gali būti mažesnis. Tokiomis sąlygomis struktūros pasikeitimo įtaka pelnui priklausys nuo to, kaip pasikeitė asortimentas – mažos maržos ar labai pelningų produktų kryptimi.

Lygčių metodo variantas yra ribinių pajamų metodas, kai lūžio taškas (pelningumo slenkstis) nustatomas pagal šią formulę:

Pertrauka= Finansinių ataskaitų sudėtis ir turinys: Balansas, Pelno (nuostolio) ataskaita. Finansinių dokumentų paskyrimas ir jų panaudojimo valdymo sistemoje galimybė.

Pagrindiniai informacijos šaltiniai Finn analizei ir SD priėmimui yra apskaitos ataskaitos (1 forma – 5 forma).

Apskaitos ataskaitos turi pateikti objektyvų ir išsamų įmonės finansinės padėties tam tikrą dieną vaizdą. Informacija, surinkta remiantis buhalterinės apskaitos norminių aktų nustatytomis taisyklėmis, yra patikima ir išsami. Formuojant apskaitos ataskaitas būtina užtikrinti informacijos neutralumą, t.y. išimtinai vienpusį vienų vartotojų grupių interesų tenkinimą kitų atžvilgiu.

Buh pusiausvyra leidžia susidaryti aiškų ir nešališką įmonės turtinės ir finansinės padėties vaizdą. Ji 2 skyriuose atspindi įmonės lėšų būklę pinigine išraiška tam tikrą dieną.

Likutis:

1. Nuosavybė:

Pagal investicijų sudėtį:

Ilgalaikis turtas (pagrindinis trečiadienis ir nematerialusis turtas);

Apyvartinis kapitalas (atsargos, grynieji pinigai, gautinos sumos).

2. Suomijos ištekliai :

Pagal formavimosi šaltinius:

Nuosavas kapitalas (3 skirsnis „Kapitalas ir rezervai“);

Skolintos lėšos (4 ir 5 skyriai).

Plačiai paplito 2 tarpusavyje susijusios pusiausvyros interpretacijos:

1. Objektas-medžiaga - turto likutis parodo turto sudėtį ir vietą, kurio buvimą patvirtina inventorizacija

2. Ekonomiškas - balansinis turtas išreiškia įmonės išlaidų, atsiradusių dėl ankstesnių ūkinių operacijų ir finansinių operacijų, sumą ir jos patirtas išlaidas galimoms ateities pajamoms; atsakomybė atspindi prievoles, atsiradusias lėšų pritraukimo procese, jos aiškinimas yra teisinio pobūdžio

Visos prievolės pagal įstatymą yra suskirstytos pagal prievolę ir patenkinimo prioritetą (pirmiausia trumpalaikė skola). Ekonominė balansinio įsipareigojimo reikšmė yra ta, kad jis atspindi turto formavimo šaltinius. Vienas iš balanso tikslų – apibūdinti įmonės finansinės būklės pasikeitimą per ataskaitinį laikotarpį.

Balanso klasifikacija:

1) Pagal informacijos šaltinius: inventorius, knyga (remiantis Didžiąja knyga), bendroji (pagal išrašą);

2) Iki sudarymo: įvadinis, einamasis, likvidavimas, atskyrimas (jei yra padaliniai), suvienijimas (jei sujungimas);

3) Pagal informacijos kiekį: vienas (1 struktūrinis poskyris), konsoliduotas;

4) Pagal veiklos rūšį: komercinė organizacija, investicinis fondas, banko balansas, baimės organizacijos balansas, biudžetinės organizacijos balansas;

5) Pagal veiklos pobūdį: pagrindinės veiklos balansas, nepagrindinės veiklos balansas;

6) Pagal nuosavybės formą: valstybės (savivaldybės) įmonė, privati įmonė (bendruomenė, bendražygis), organizacijos, turinčios užsienio investicijų;

7) Balanso išvalymo nuo nereikalingų rodiklių laipsniai: bruto, grynasis (neto).

2 forma „Pelno ir nuostolio ataskaita“ – duomenys apie pajamas, sąnaudas ir finansinius rezultatus pateikiami kaip suminė suma nuo metų pradžios iki ataskaitų datos. Čia rasite informaciją apie suomių rezultatą tiek ataskaitiniu laikotarpiu, tiek ankstesniuoju.

Štai pelno tipai:

Bruto (skirtumas tarp pardavimo pajamų ir s/s);

Iš pardavimų (skirtumas tarp bendrųjų ir komercinių išlaidų);

Prieš apmokestinimą (iš pardavimų + likutis iš kitų pajamų ir sąnaudų);

Grynasis (po apmokestinimo, tai yra prieš apmokestinimą-pelno mokestį).

3 forma „Kapitalo srautų ataskaita» - pateikiama informacija apie kapitalo dydį laikotarpio pradžioje, jo gavimą ir panaudojimą per metus ir atspindi perkėlimo likutį metų pradžioje.

4 forma „Pinigų srautų ataskaita“- pateikiama informacija apie pinigų srautus, jų gavimą, atsižvelgiant į jų likutį veiklos pradžioje einamosios, investicinės ir finansinės veiklos kontekste.

Užsakymo duomenys ataskaitų teikimas leidžia nustatyti Fin. įmonės padėtis, mokumas ir pelningumas.

1 - Na. ataskaitų teikimas leidžia giliau pažvelgti į namų ūkių vidinius ir išorinius santykius. subjektą ir įmonę, įvertinti jos gebėjimą laiku ir visapusiškai apmokėti įsipareigojimus.

2 - Išoriniai vartotojai sveiki. informaciją pagal ataskaitų duomenis, jie gauna galimybę įvertinti įmonės turto įsigijimo galimybes, išvengti paskolų išdavimo nepatikimiems klientams, teisingai užmegzti ryšius su esamais klientais, taip pat įvertinti finansinius. potencialių partnerių pozicija.

3 - Pagal ataskaitų duomenis įmonės vadovas atsiskaito steigėjams ir kitoms valdymo ir kontrolės struktūroms. Išsami ataskaitų analizė leidžia atskleisti įmonės darbo trūkumų priežastis, nustatyti rezervus ir numatyti būdus, kaip pagerinti jos veiklą. Tai. ataskaitų teikimo svarba yra didžiulė.