Kako narediti korekcijski obračun prispevkov. Pojasnite rsv po eu, enotni socialni davek na zavarovanje ess

Enotni obračun zavarovalnih premij 2018–2019 - obrazec takega dokumenta si lahko prenesete na naši spletni strani. Kateri obrazec za obračun uporabiti v letih 2018-2019? Kako ga pravilno izpolniti in na kaj biti še posebej pozoren? Ali moram prijaviti ničelne zavarovalne premije? Pripravili smo odgovore na najbolj pereča vprašanja bralcev in tudi nazoren primer izpolnjevanja enotnega izračuna zavarovalnih premij.

Novo poročanje - enoten obračun zavarovalnih premij

Od leta 2017 so zavarovanci IFTS predložili nova poročila - enotni izračun zavarovalnih premij v obliki, odobreni z odredbo Zvezne davčne službe z dne 10.10.2016 št. MMV-7-11 / [e-pošta zaščitena] Ime dokumenta - obračun zavarovalnih premij - nima okrajšave, čeprav so ga računovodje že skrčili na RSV ali ERSV (enoten obračun zavarovalnih premij). Številka obrazca enotnega obračuna zavarovalnih premij 2018-2019 je 1151111 KND.

Izračun se odda 4-krat letno: na podlagi rezultatov 1. četrtletja, pol leta, 9 mesecev in leta. Izjema so kmečko-kmečka podjetja (KGG), ki oddajo obračun šele ob koncu leta.

Rok za oddajo izračuna je 30. dan v mesecu, ki sledi poročevalskemu obdobju. Če sovpada z vikendom, se ta rok premakne na naslednji dan v tednu.

Zavarovatelji predložijo izračun Zvezni davčni službi na kraju registracije samostojnega podjetnika (pismo Zvezne davčne službe Rusije z dne 1. marca 2017 št. BS-4-11 / [e-pošta zaščitena]) ali sedež pravne osebe.

Za informacije o tem, kam naj enote oddajo izračun, preberite članek. "Zvezna davčna služba je pojasnila, kako predložiti obračun prispevkov v zvezi z OP" .

O odvzemu pooblastila za izplačilo plač je treba obvestiti davčni organ. Več o tem - v gradivu "O prehodu na centralizirano plačilo prispevkov je treba obvestiti IFTS" .

Postavite vprašanja na našem forumu! Na primer, lahko določite, katere točke pri izpolnjevanju ERSV najpogosteje vodijo do potrebe po predložitvi posodobljenega poročila ali pisanju pojasnil .

Obrazec enotnega izračuna zavarovalnih premij v Zvezni davčni službi

Enotni obračun zavarovalnih premij 2018-2019 je sestavljen iz naslovne strani in treh sklopov. Vsega skupaj je 24 listov. Ni jih treba napolniti vseh.

|

Številka razdelka/dodatka |

Ime razdelka |

Obvezno za vse zavarovance |

Opombe |

|

Naslovna stran |

Zavarovalec navede TIN, KPP, številko popravka, obdobje, za katero je predloženo poročilo, OKVED2, podatke o davčnem organu, ki sprejema poročilo, skupno število listov v izračunu. |

||

|

Podatki o posamezniku, ki ni samostojni podjetnik posameznik |

Izpolnijo zavarovanci, ki niso registrirani kot podjetniki in niso navedli svoje TIN |

||

|

Zbirni podatki o obveznostih plačnika zavarovalnih premij |

Tu so navedeni OKTMO, CCC prispevka, višina prispevka za obračunsko obdobje in prispevki za zadnje 3 mesece obračunskega obdobja - in tako naprej za vsako vrsto prispevka. |

||

|

Priloga 1 |

Izračun zavarovalnih premij za obvezno pokojninsko in zdravstveno zavarovanje |

Sestavljen je iz pododdelkov: 1.1, 1.2 so obvezni za vse zavarovance; 1.3, 1.3.1, 1.3.2, 1.4 - izpolnite, če obstajajo ustrezna plačila |

|

|

Dodatek 2 |

Izračun višine zavarovalnih premij za obvezna socialna zavarovanja za primer začasne invalidnosti in v zvezi z materinstvom (VNiM) |

Zavarovanec navede, ali se bolniška odsotnost ali nadomestila izplačujejo neposredno zaposlenemu ali pa obstaja kreditni sistem. Število zavarovancev se izpolni skupno in za vsakega od zadnjih 3 mesecev je navedena zavarovalna osnova. Navede tudi višino povračila stroškov zavarovancu in višino prispevkov, ki jih je treba plačati v proračun. |

|

|

Dodatek 3 |

Stroški obveznega socialnega zavarovanja v primeru VNiM in stroški, nastali v skladu z zakoni Ruske federacije |

Tukaj so izplačila zaposlenim kumulativno po vrstah zavarovalnih primerov in skupni znesek izplačil. Za referenco se evidentirajo obračunani, a neizplačani zaslužki |

|

|

Dodatek 4 |

Plačila na račun zveznega proračuna |

Navedena so plačila žrtvam Černobila, pa tudi žrtvam v proizvodnem združenju Mayak, testnem mestu Semipalatinsk in na drugih radioaktivnih območjih. |

|

|

Priloga 5 |

Izračun izpolnjevanja pogojev za uveljavljanje znižane stopnje zavarovalnih premij pri zavezancih iz pod. 3 str.1 čl. 427 Davčni zakonik Ruske federacije |

Izpolnjujejo IT podjetja |

|

|

Dodatek 6 |

Izračun izpolnjevanja pogojev za uveljavljanje znižane stopnje zavarovalnih premij pri zavezancih iz podt. 5 str 1 čl. 427 Davčni zakonik Ruske federacije |

Izpolnijo poenostavljeni ljudje, ki se ukvarjajo s proizvodnjo, gradnjo ali opravljajo nekatere storitve (izposoja filmov, organizacija muzejev, knjižnic, naravnih rezervatov itd.) |

|

|

Dodatek 7 |

Izračun izpolnjevanja pogojev za uveljavljanje znižane stopnje zavarovalnih premij pri zavezancih iz pod. 7 str 1 čl. 427 Davčni zakonik Ruske federacije |

Izpolnijo NPO na poenostavljenem davčnem sistemu, zaposleni v socialni, znanstveni, izobraževalni sferi, zdravstvu in množičnem športu |

|

|

Priloga 8 |

Podatki, potrebni za uveljavljanje znižane stopnje zavarovalnih premij s strani zavezancev iz pod. 9 str 1 čl. 427 Davčni zakonik Ruske federacije |

Izpolnjujejo trgovci na patent (razen zaposlenih v trgovini na drobno, gostinstvu, oddajanju nepremičnin) |

|

|

Dodatek 9 |

Podatki, potrebni za uporabo stopnje zavarovalnih premij, določene v odst. 2 sub. 2 str 2 art. 425 in odst. 2 sub. 2 žlici. 426 Davčni zakonik Ruske federacije |

Izpolnite v zvezi s plačili v korist tujcev in oseb, ki začasno prebivajo v Ruski federaciji brez državljanstva |

|

|

Priloga 10 |

Informacije, potrebne za uporabo določb pod. 1 stran 3 čl. 422 Davčni zakonik Ruske federacije |

Izpolnite plačilo v korist študentov (rednega študija) za delovanje v študentskih ekipah (vpisanih v razvid državnih društev) po pogodbi ali pogodbi o zaposlitvi. |

|

|

Zbirni podatki o obveznostih plačnikov zavarovalnih premij - nosilcev kmečkih kmetij |

Izpolnite obračunane zavarovalne premije za nosilca in člane kmečke kmetije |

||

|

Priloga 1 |

Izračun višine zavarovalnih premij za nosilca in člane kmečkega gospodarstva |

||

|

Personalizirani podatki o zavarovancih |

Vključuje pododdelke: 3.2.1 - izpolnijo vsi zavarovanci; 3.2.2 - izpolniti v skladu z določili čl. 428 davčnega zakonika Ruske federacije o plačilih, ki so predmet prispevkov za dodatne tarife |

Izračun je zelo podroben in vključuje podatke, ki so jih zavarovalnice posredovale skladom v 4 različnih poročilih: RSV-1, RSV-2, RV-3, 4-FSS.

Glavna razlika med ERSV je v tem, da so v izračunu navedeni samo obračunani zneski prispevkov in zavarovalnin. Izplačani zneski in številke plačilnih nalogov sedaj niso navedeni v poročanju. Prav tako izračun ne odraža stanja dolga družbe za zavarovalne premije na začetku in koncu poročevalskega obdobja.

Oglejmo si primer, kako izpolniti en sam RSV.

Primer

IP Sotskaya A.A. pri OSN se ukvarja s proizvodnjo kruha. Zaposleni so 3 zaposleni:

Smirnova Elena Mikhailovna - plača 30.000 rubljev.

Sotskaya Anna Vyacheslavovna - plača 40.000 rubljev.

Fedorenko Inna Georgievna - na dopustu za nego otroka do enega leta in pol, znesek dodatka je 11.500 rubljev. na mesec. Uporablja se kreditni sistem plačil FSS.

Ni pogodbenih sodelavcev.

Računovodkinja je izpolnila naslovno stran obračuna, razdelek 1, priloga 1, pododdelki 1.1 in 1.2, priloga 2, priloga 3 (ker so socialni prejemki v korist zaposlenega). V rubriko 3 se vpisujejo podatki v podtočki 3.1 in 3.2.1. Vsega skupaj je bilo 14 izpolnjenih listov.

Vzorec izpolnjevanja enotnega izračuna zavarovalnih premij, sestavljenega po teh podatkih, glej spodaj.

Preberite o izpolnjevanju obračuna prispevkov udeležencev pilotnega projekta FSS .

Nič poročanja o prispevkih

Predložitev izračuna zavarovalnih premij je odgovornost zavarovancev, ki izplačujejo dohodke posameznikom (odstavek 7 člena 431 Davčnega zakonika Ruske federacije), oprostitev od katere zakon ne določa (pismo Zvezne davčne službe Rusije z dne 03.04.2017 št. BS-4-11 / 6174).

Pri tem bo za obdobja neaktivnosti in neizplačila plač zaposlenim še vedno treba predložiti obračune zavarovalnih premij. Izdani bodo v skladu s pravili ničelnega poročanja:

- v količini obveznih listov;

- odraža podatke o zavarovancu in potrebne kode (obdobje poročanja, IFTS, OKTMO, KBC);

- s številko 0 ali pomišljajem v poljih, namenjenih podatku o odmerjenih prispevkih.

Več o pravilih za izstavitev ničelnega obračuna prispevkov si preberite tukaj material .

Pomembno! V primeru neoddaje EPRS (ničelne in izpolnjene) v 10 dneh po vzpostavitviroka bo davčna uprava blokirala poravnalne račune družbe. O tem smo govorili podrobneje.

Predložitev ničelnega poročanja o zavarovalnih premijah bo služila kot vir informacij za IFTS, ki:

- v zvezi z neobračunavanjem plačil posameznikom zavarovanec nima podlage za obračunavanje prispevkov;

- ni med zavarovalnicami, ki so obračunale vplačila in prispevke, a obračuna niso oddale pravočasno.

Več o namenu vložitve ničelnega poročila preberite v članku. "Zakaj davčni organi potrebujejo ničelni obračun prispevkov?" .

Rezultati

Enotni obračun zavarovalnih premij za 2018–2019 se le zdi zajeten. Pravzaprav je podoben prejšnjim obrazcem za poročanje, ki so jih računovodje predložili PFR in FSS. Vendar ima novi RSV svoje nianse polnjenja in zahteva posebno pozornost na zanesljivost podatkov, ki so vanj vključeni. Če zamudite z vložitvijo, bo najmanjša globa 1000 rubljev.

Preberite, kako razjasniti ERSV.

Ko ste ugotovili napako v predhodno predloženem izračunu zavarovalnih premij, morate IFTS predložiti popravljalni izračun. Izpolni se v enakem obrazcu kot primarni, vendar na naslovni strani navede zaporedno številko popravka. O primerih, v katerih se predloži posodobljeni izračun zavarovalnih premij-2018, in o značilnostih njegovega izvajanja, bomo podrobneje opisali.

»Obračun zavarovalnih premij«: kdaj oddati popravek

Brez izjeme se IFTS predloži "pojasnilo", ko plačnik odkrije neprijavljena (ali nepopolno prikazana) dejstva in napake, ki so privedle do podcenjevanja zneska zavarovalnih premij (odstavek 1, člen 81 Davčnega zakonika Ruske federacije ). Davčni zakonik Ruske federacije ne omejuje roka, v katerem je treba predložiti popravljena poročila, če pa kršitve odkrijejo davčni organi sami, tako da plačniku pošljejo ustrezno zahtevo, bo rok, potreben za popravke in predložitev posodobljenega izračuna. bo 5 dni.

Takoj moramo povedati, da se popravljalni izračun ne predloži vedno - če davčni organi prvotnega izračuna niso sprejeli zaradi napak, navedenih v 7. odstavku čl. 431 davčnega zakonika Ruske federacije, se šteje, da ni predložen, popravljeni izračun pa se ponovno predloži kot primarni in ne popravljalni.

Kako poteka prilagoditev "Obračuna zavarovalnih premij" -2018

Popravljeni izračun se predloži na obrazcu, ki je veljal v času oddaje primarnega poročila. Od začetka leta 2017 do danes obrazec »Izračun zavarovalnih premij«, odobren z odredbo Zvezne davčne službe Ruske federacije z dne 10.10.2016 št. MMV-7-11 / 551, še naprej deluje.

Korektivni »Izračun zavarovalnih premij« -2018 se izpolni na enak način kot običajni (primarni) izračun v skladu s pravili, odobrenimi z odredbo Zvezne davčne službe Ruske federacije št. MMV-7-11 / 551 , vendar ob upoštevanju nekaterih odtenkov (točka 1.2 Postopka za izpolnjevanje izračuna):

- Na naslovni strani se v polje »Številka popravka« vpiše zaporedna številka revidiranega poročila (1--, 2-- itd.). Ista številka je navedena v polju 010 razdelka 3 pri pojasnjevanju osebnih podatkov.

- V »pojasnilo« so vključeni vsi razdelki in priloge k njim (razen razdelka 3 s personaliziranimi podatki), ki so bili izpolnjeni v predhodno predloženem izračunu, tudi če v njih ni bilo sprememb, ter po potrebi novi razdelki.

- Rubrika 3 »Personalizirani podatki o zavarovancu« se izpolni le za tiste osebe, pri katerih so narejeni popravki ali dopolnitve.

- Prilagojeno poročanje se predloži istemu IFTS, kjer je bil predložen začetni izračun. Upoštevajte: če se "pojasnilo" nanaša na obdobja pred 1. 1. 2017, ga ne bi smeli predložiti IFTS, temveč FIU na ustreznih obrazcih za poročanje, ki so veljali prej.

Kako pravilno popraviti napake pri izpolnjevanju "Izračuna zavarovalnih premij", je pojasnila tudi v svojih pismih Zvezni davčni službi Ruske federacije (pisma z dne 18. julija 2017 št. BS-4-11 / 14022, z dne junija 28, 2017 št. BS-4-11 / 12446).

Popravek napak v poglavju 3 "Izračun zavarovalnih premij"

Če se v osebnih podatkih zavarovancev ugotovijo napake, je treba v »pojasnilu« izpolniti podtočki 3.1 in 3.2, in sicer dvakrat:

- najprej se v ustrezne vrstice pododdelka 3.1 vnesejo podatki, ki so se odražali v primarnem "napačnem" izračunu, v pododdelku 3.2 pa se v vrstice 190-300 vnesejo ničelne vrednosti;

- nato se izpolni še en pododdelek 3.1, vendar s pravilnimi podatki, pododdelek 3.2 pa odraža ustrezne zneske plačil in prispevkov.

Primer 1

Po poroki je uslužbenka spremenila priimek Chernov v Svetlovo, vendar to ni bilo upoštevano pri izpolnjevanju izračuna zavarovalnih premij. "Pojasnilo" bo odražalo stare in nove priimke, skupni kazalniki pa bodo "ničlirani" in ponovno prikazani v razdelkih 3.2:

Postopek za popravljanje vsot iz razdelka 3 je odvisen od tega, katere napake so bile storjene v prvotnem izračunu:

- Če zavarovanec v prvotnem izračunu sploh ni bil prikazan, se zanj izpolni razdelek 3, hkrati pa se prilagodijo zbirni kazalniki oddelka 1.

- Če je treba posameznika, ki je pomotoma vključen v začetni izračun, iz izračuna izločiti, se začetni podatki o njem »ponastavijo« z izpolnitvijo podtočke 3.2. nič točk. Hkrati se znižujejo tudi zbirni kazalniki poglavja 1.

Primer 2

V obračunu zavarovalnih premij za 1. kvartal 2018 je bil pomotoma vključen delavec Ivanov, ki je bil decembra 2017 odpuščen iz družbe. V skladu s 3. poglavjem bo primer "pojasnila" izračuna zavarovalnih premij videti takole:

V primeru, da se ugotovijo napake v predhodno predstavljenih kazalnikih pododdelka 3.2, se za takega posameznika izpolni oddelek 3, pri čemer se v pododdelku 3.2 navedejo pravilne vrednosti. Upoštevajte, da so zneski navedeni v celoti in ne kot razlika med starimi in novimi vrednostmi. Če se je zaradi popravka spremenil tudi zbirni znesek v razdelku 1, je treba tudi tega prilagoditi.

Obračun zavarovalnih premij (RSV) je enotno poročilo, ki združuje podatke o vseh zavarovalnih premijah, razen podatkov o poklicnih boleznih in nezgodah. Poročila o socialnih prispevkih zdaj sprejemajo tudi davčni organi, zato je Zvezna davčna služba odobrila enotno obliko dokumenta. Pogovarjali se bomo o tem, kakšen je obračun zavarovalnih premij za leto 2018; V članku boste našli tudi vzorec polnjenja. V vseh podrobnostih bomo upoštevali izpolnjevanje obračuna zavarovalnih premij: navodilo bo čim bolj podrobno.

Uradno ime novega poročila, odobrenega z Odredbo Zvezne davčne službe z dne 10.10.2016 št. MMV-7-11 /, je "Izračun zavarovalnih premij". A ker vsebuje vse podatke o obstoječih zavarovalnih premijah, razen izplačil za poklicne bolezni in nezgode pri delu, so si računovodje zanj že izmislili novo ime - Enotni obračun ali preprosto RSV. Pravzaprav je ta obrazec nadomestil ukinjeni RSV-1 in večino oddelkov obrazca 4-FSS, ki jih morajo zavarovalci, kot prej, predložiti Skladu za socialno zavarovanje, vendar le "za poškodbe".

Roki za plačilo zavarovalnine

Enotni izračun zavarovalnih premij 2019 (primer izpolnjevanja bomo prikazali spodaj) v skladu z normami 7. odstavka 431. člena Davčnega zakonika Ruske federacije morajo predložiti vsi delodajalci: pravne osebe in samostojni podjetniki posamezniki, ki imajo zaposlene in plačujejo v njihovo korist. To četrtletno poročilo je treba predložiti do 30. dne v mesecu, ki sledi obdobju poročanja. Za leto 2018 je datum, po katerem bodo sledile sankcije za prepozno oddajo obrazca, 30.01.2019. Roki za oddajo poročila davčnim organom za vsa poročevalska obdobja 2019 so podani v tabeli:

Organizacije, v katerih je povprečno število zaposlenih v obdobju poročanja znašalo več kot 25 ljudi, morajo zaradi zahtev 10. odstavka 431. člena Davčnega zakonika Ruske federacije Zvezni davčni službi predložiti enoten izračun plačil zavarovanja. (primer izpolnjevanja RSV za leto 2018 je podan spodaj) v elektronski obliki. Drugim delodajalcem je omogočeno poročanje v papirni obliki – izpolniti, natisniti in poslati bodo morali obrazec »Obračun zavarovalne premije za leto 2018« – oblika dokumenta bo v tem primeru papirnata. Načini dostave RSV davčnemu organu se ne razlikujejo od drugih obrazcev in izjav: lahko ga prinesete osebno, pošljete s priporočeno pošto ali prek zastopnika.

Poročanje ločenih oddelkov

Če ima zavarovanec ločene oddelke, ki neodvisno izplačujejo plače zaposlenim, potem je v skladu s 7. odstavkom 431. člena Davčnega zakonika Ruske federacije vsak tak oddelek dolžan predložiti poročilo davčnemu organu na svoji lokaciji. Pri tem ni pomembno, ali ima ločena enota svojo ločeno bilanco stanja in tekoči račun. Poleg tega je organizacija dolžna davčno službo vnaprej obvestiti o pooblastilih svojih ločenih oddelkov za obračunavanje in izplačilo prejemkov zaposlenih v enem mesecu, kot je določeno v členu 23 Davčnega zakonika Ruske federacije. Takšna obveznost za vse plačnike zavarovalnih premij je nastala od 01.01.2018, matične organizacije pa se morajo prijaviti tudi z vložitvijo vloge, katere obrazec je odobren z Odlokom Zvezne davčne službe Rusije z dne 01.10.2017. št. MMV-7-14 / Pomembno je tudi, da poznajo pravila izpolnjevanja RSV za leto 2018: navodila za izpolnjevanje objavljamo v nadaljevanju.

Enotni obračun zavarovalnih premij 2019 : obrazec

Pa poglejmo, kako narediti enoten obračun zavarovalnih premij: obrazec ima 25 listov (skupaj z vlogami) in je sestavljen iz:

- Naslovna stran;

- razdelek 1 »Zbirni podatki o obveznostih plačnika zavarovalnih premij«;

- rubrika 2 »Zbirni podatki o obveznostih plačnikov zavarovalnih premij – nosilcev kmečkih (kmečkih) gospodinjstev«;

- razdelek 3 »Personalizirani podatki o zavarovancih«.

Katere rubrike je treba izpolniti in v kakšnem obsegu je odvisno od statusa zavarovanca in vrste dejavnosti, ki jo opravlja. V tabeli so prikazane kategorije delodajalcev in pododdelki obračuna, ki jih morajo izpolniti.

|

Kaj morate izpolniti v RSV |

|

|

Vse zavarovalnice (pravne osebe in samostojni podjetniki posamezniki, razen nosilcev kmečkih kmetij) |

|

|

Poleg tega morate izpolniti: |

Poleg zgoraj navedenega: |

|

Zavarovalnice, ki so upravičene do znižanih ali dodatnih stopenj socialnih plačil |

|

|

Zavarovanci, ki so imeli v poročevalskem obdobju stroške v zvezi z izplačilom rezervacij za obvezna socialna zavarovanja posameznikom za primer začasne invalidnosti in v zvezi z materinstvom |

|

Primer polnjenja

Navodila in navodila za izpolnjevanje obrazca za poročanje RSV za leto 2018 so v prilogi št. 2 k sklepu, s katerim je bil potrjen. Strani morajo biti oštevilčene. Pri izpolnjevanju dokumenta na računalniku je za njegovo nadaljnje tiskanje potrebno uporabiti samo pisavo Courier New z velikostjo 16-18.

Kazalcev stroškov v poročilu ni treba zaokrožiti, lahko navedete rublje in kopecke. Če v polju ni indikatorja, morate vnesti pomišljaje, če indikatorja vrednosti ni, se vpišejo ničle. Strogo prepovedani so kakršni koli popravki, spenjanje listov s spenjačem in dvostransko tiskanje dokumenta. Nato bomo prikazali vzorec izpolnjevanja izračuna zavarovalnih premij za leto 2018, povedali vam bomo, kako izračunati zavarovalne premije v letu 2019 - primer je bil pripravljen ob upoštevanju najnovejših zakonskih zahtev.

Navodilo za izpolnjevanje obračuna zavarovalnih premij v letu 2019

Obrazec je precej obsežen, zato bomo postopek izpolnjevanja obračuna zavarovalnih premij 2019 obravnavali po delih. Za primer bomo vzeli organizacijo, ki je začela delovati v četrtem četrtletju 2017. Zaposleni sta dve osebi, vključno z direktorjem. En strokovnjak opravlja pravne storitve po pogodbi civilnega prava. Zato se izplačila v njegovo korist ne vštevajo v davčno osnovo za obvezna socialna zavarovanja za primer začasne invalidnosti in v zvezi z materinstvom.

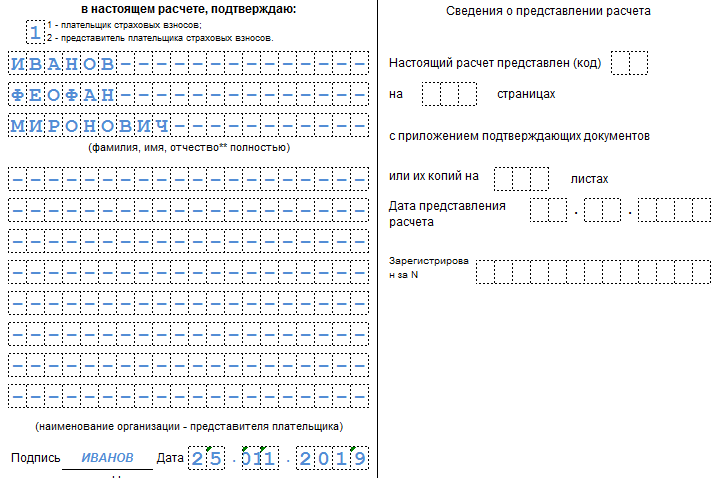

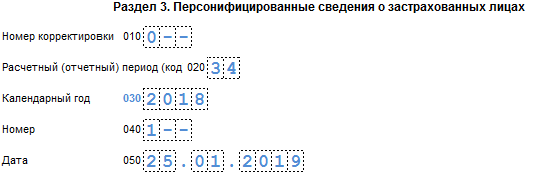

1. Naslovna stran. Tukaj je treba navesti TIN, KPP in polno ime zavarovane organizacije ali polno ime. IP. Posebno pozornost namenjamo šifri poročevalskega obdobja. V letnem poročanju za leto 2018 navedemo šifro »34«. Napišite tudi leto poročanja in oznako davčnega organa, kamor se poročilo pošilja.

Poleg tega je treba opozoriti, kdo točno pošlje dokument: plačnik sam ali njegov zastopnik. Plačnik ustreza kodi "1", zastopnik pa "2". Na koncu lista je treba dati datum, pooblaščena oseba pa mora vpisane podatke potrditi s svojim podpisom.

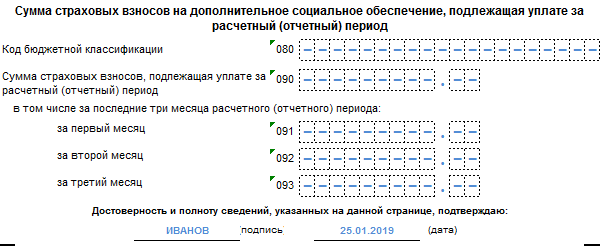

2. Razdelek 1 vsebuje zbirne podatke o obveznostih plačnika, zato je treba v njem za vsako vrsto plačila navesti pravilno kodo CCC. Obračunani zneski se dajejo mesečno, ločeno - za pokojnino.

Pa tudi socialno in zdravstveno zavarovanje.

Če je bilo v poročevalskem obdobju dodatno zavarovanje, je treba tudi to posebej navesti. Celoten razdelek 1 ne ustreza eni strani, zato morate nadaljevati z izpolnjevanjem na naslednji. Hkrati je treba na dnu vsake strani dati podpis in datum izpolnjevanja.

3. Priloga 1 k razdelku 1 "Obračun zavarovalnih premij za obvezno pokojninsko in zdravstveno zavarovanje". Tukaj navedite posebej obračunane zavarovalnine za pokojninsko in zdravstveno zavarovanje ter število zavarovancev v posameznem mesecu.

Na enak način se izpolni pododdelek 1.2 »Obračun višine prispevkov za obvezno zdravstveno zavarovanje«.

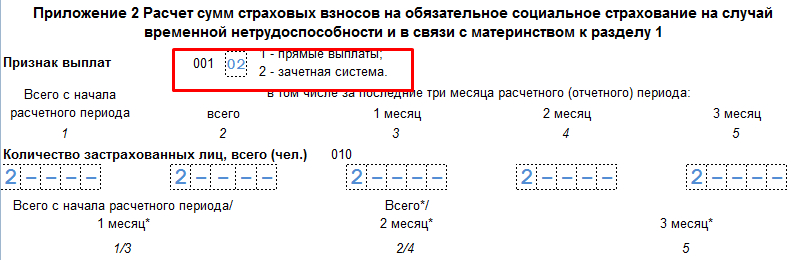

4. Priloga 2 k oddelku 1 "Izračun zavarovalnih premij za obvezno socialno zavarovanje za primer začasne invalidnosti in v zvezi z materinstvom", ki ustrezno zagotavlja podatke o zneskih, izračunanih za obdobje poročanja. Zelo pomembno je, da ne pozabite navesti, kako se izplačujejo nadomestila za začasno invalidnost: s kompenzacijo ali neposredno. Ponovno morate navesti število zavarovanih oseb in znesek izplačanih nadomestil.

9 Ničesar ne spreminjamo

Na naslednji strani morate navesti zneske obračunanih plačil, kot tudi zneske, porabljene za plačilo zavarovalnega kritja. Ločeno je treba opozoriti na znesek, ki ga povrne FSS.

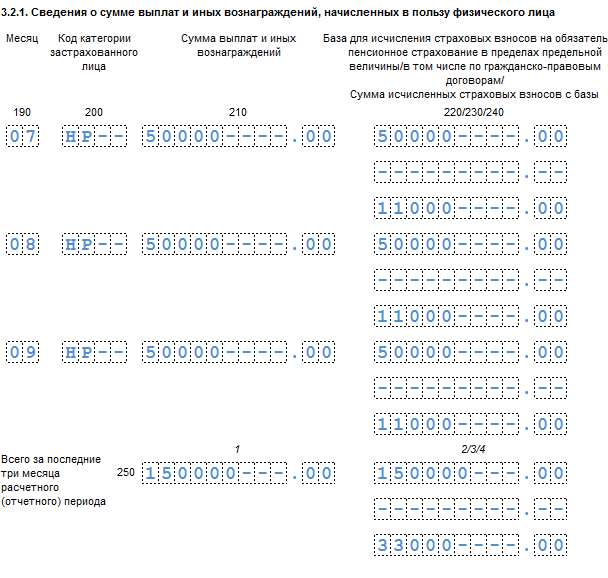

5. Rubrika 3. »Personalizirani podatki o zavarovancih« - tukaj morate izpolniti podatke vsakega zaposlenega oziroma osebe, v korist katere so bili v poročevalskem obdobju izplačani prejemki. Za vsako osebo se izpolni poseben list. Vsebovati mora kodo obdobja poročanja, datum zaključka, TIN in zaporedno številko za razdelek.

Po tem je treba navesti polno ime, TIN, SNILS, spol in datum rojstva vsake osebe.

Potreben je tudi podatek o osebnem dokumentu in znaku zavarovanja za posamezno vrsto zavarovanja.

Tako smo izpolnili obrazec za obračun zavarovalne premije za leto 2018.

Napake in kazni za RSV v letu 2019

Ker je poročevalsko obdobje za zavarovalne premije četrtletje, obračunsko obdobje pa leto, bodo davčni organi kaznovani zaradi nepravočasne predložitve podatkov o zavarovalnih prenosih, odvisno od tega, kateri izračun ni bil predložen pravočasno. Če za četrtletje, šest mesecev ali 9 mesecev, potem bo na podlagi člena 126 Davčnega zakonika Ruske federacije znesek globe le 200 rubljev za sam obrazec za poročanje in ne za število oseb. vključeni vanjo. Davčna zakonodaja takšne globe »na prebivalca« še ne predvideva.

Če izračun za leto ni bil predložen pravočasno, boste morali plačati 5% zneska zavarovalnih plačil, ki so bili navedeni v dokumentu, za vsak polni ali nepopoln mesec zamude. Najvišji znesek sankcij v tem primeru, kot je določeno v členu 119 Davčnega zakonika Ruske federacije, ne sme presegati 30% zneska prispevkov, ki jih je treba plačati, vendar ne sme biti nižji od 1000 rubljev. To pomeni, da bo v primeru odsotnosti obveznosti v izračunu še vedno dodeljena globa v višini 1000.

Poleg tega člen 76 davčnega zakonika Ruske federacije daje davčni službi pravico, da blokira transakcije na poravnalnem računu davkoplačevalcev, ki ne predložijo poročil. Davkarji menijo, da bo po novem to pravilo veljalo tudi za plačnike socialnih prispevkov. Ministrstvo za finance pa še vedno trdi nasprotno in blokado računov dovoljuje le zaradi nepredložitve izjav.

Značilnosti natančnega izračuna

Napake v obrazcu bodo tradicionalno povzročile potrebo po predložitvi posodobljenega izračuna. Ureja ta trenutek, ki pravi, da bo treba ponovno izpolniti le tiste dele dokumenta, v katerih so bile napake ali netočnosti. Listov, izpolnjenih brez napak, ni treba podvajati. Posebno pozornost je treba nameniti poglavju 3. Ker se oddaja za vsako zavarovano osebo posebej, je treba pojasnila oddati le za tiste osebe, katerih podatki so bili spremenjeni.

V nekaterih primerih lahko napake zavarovanca privedejo do dejstva, da bo izračun sploh priznan kot neizveden. Zlasti se to zgodi, če pri posameznem obračunu zavarovalnih premij za obračunsko (poročevalsko) obdobje skupni znesek zavarovalnih premij ne sovpada z zneskom za vsako zavarovano osebo. Če se ugotovi takšno neskladje, mora teritorialni organ zvezne davčne službe obvestiti zavarovanca, da njegovo poročilo ni bilo sprejeto najpozneje dan po dnevu, ko je bil dokument poslan davčnemu uradu. Od tega trenutka ima zavarovanec 5 delovnih dni časa, da popravi svoj izračun. Če se drži tega roka, se datum obrazca šteje za prvotni datum njegove oddaje.

Enoten obračun prispevkov v računovodskih programih

RSV je vključen v vse računovodske in davčno računovodske programe in storitve:

- Če je oseb več kot 25, se poročilo posreduje elektronsko.

- Če je osebje manj kot 25 ljudi, je dovoljeno oddati izračun v papirni obliki.

Izračuni zneskov obračunanih in plačanih prispevkov se prenesejo na davčni urad v kraju registracije podjetja na podlagi rezultatov vsakega četrtletja do 30. dne v mesecu, ki sledi obdobju poročanja. Izdelati je treba poročilo o kumulativnem seštevku.

Napaka se lahko odkrije pred 30. ali pozneje. Če je popravljeni izračun oddan pred 30. dnem, se kot dan vročitve izračuna šteje datum vročitve popravka. V tem primeru predlagatelj obračuna ne sme pozabiti plačati predhodno neobračunanega in zato neplačanega zneska manjkajoče zavarovalnine ter globe na ta znesek.

globe

Za vsak mesec neposredovanja podatkov se plača globa v višini 5 % zneska zamude. Odštevanje se začne naslednji dan po zadnjem dnevu poročanja.

Za vsak mesec neposredovanja podatkov se plača globa v višini 5 % zneska zamude. Odštevanje se začne naslednji dan po zadnjem dnevu poročanja.

Najmanjša globa je 1000 rubljev, največja 30% celotnega dolga.

- 119. člen davčnega zakonika Ruske federacije. Če popravek ni predložen v 5 dneh po odkritju napake, bo globa 5.000 rubljev. V tem primeru se šteje 5 dni, če je obvestilo prejeto v elektronski obliki. Če davčni urad pošlje obvestilo na papirju po pošti, je treba popravek opraviti v 10 dneh (7. odstavek 431. člena).

- Umetnost. 129. Če je bil znesek prispevkov podcenjen in pred predložitvijo pojasnila zamude niso bile plačane, bo globa 20% neplačanega zneska prispevkov.

- Art.122. Posredovani so bili netočni podatki, višina prispevkov pa je normalna. Globa je 5000 rubljev.

Izračun se šteje za oddanega le ob upoštevanju rokov za posredovanje popravkov. In samo ob upoštevanju rokov je zavarovanec prost odgovornosti za zamudo pri dostavi.

Kako zaprositi za presežek socialnega zavarovanja v 1. četrtletju z vzorcem izpolnjevanja prilagoditve, bo ta video povedal:

Napaka pri izračunu zavarovalnih premij lahko povzroči prenizko oceno zneska plačila v proračun. V tem primeru se obračun zavarovalnih premij prilagodi. Oglejte si, kako pravilno izpolnite in oddate posodobljen RSV.

Izračun zavarovalnih premij: kadar je potrebna prilagoditev

Če je zavarovanec v že predloženem poročilu o zavarovalnih premijah razkril prenizko vrednost plačila, bo potrebno pojasnilo (1. in 7. člen 81. člena Davčnega zakonika Ruske federacije). O tem se niti ne razpravlja. Seveda lahko sedite in čakate na pregled, a če se med nadzornimi ukrepi ugotovijo nepravilnosti, vas še vedno čaka globa. In tako lahko preprosto plačate zamude tako, da jim dodate kazni.

Če je zaradi napake prišlo do preplačila, je popravek pravica podjetja.

V nekaterih primerih, tudi če je višina odmerjenih prispevkov v izračunu pravilna, je popravek nujen. Res je, da se poročanje o prilagoditvah v takšnih situacijah ne predloži. To bo prvo poročilo. Dejstvo je, da se s spodaj navedenimi napakami izračun na splošno šteje za prvotno nepredstavljenega (7. člen 431. člena Davčnega zakonika Ruske federacije):

- rubrika 3 vsebuje netočne osebne podatke posameznika;

- napake pri številčnih kazalnikih razdelka 3 (v višini plačil, osnove, prispevkov);

- vsota numeričnih kazalnikov razdelkov 3 za vse posameznike ne sovpada s podatki za organizacijo kot celoto, ki se odražajo v pododdelkih 1.1 in 1.3 Dodatka št. 1 k razdelku 1 izračuna;

- znesek prispevkov za obvezno pokojninsko zavarovanje (od osnove, ki ne presega mejne vrednosti) v razdelkih 3 za vse zaposlene ni enak znesku prispevkov za to vrsto zavarovanja za organizacijo kot celoto v pododdelku 1.1 Priloge št. 1 k oddelku 1 izračuna.

Kot lahko vidite, so vsi takšni primeri povezani z osebnimi podatki zaposlenih, ki jih vsebuje »zavarovalniško« poročanje.

Obračun zavarovalnih premij: kjer se odda popravek

Če ste v letu 2018 našli napake v "zavarovalnem" poročanju za obdobja pred 1. januarjem 2017, predložite posodobljene obrazce RSV-1 PFR in 4-FSS teritorialnim oddelkom skladov. To sta pokojninski sklad oziroma sklad socialnega zavarovanja (člen 23 zveznega zakona z dne 3. julija 2016 št. 250-FZ).

Za obdobja od leta 2017 predložite posodobljene izračune IFTS z uporabo novega obrazca, ki je veljal v popravljenem obdobju.

Kako potekajo prilagoditve?

Informacije o tem, kako izpolniti in predložiti prilagoditev za prispevke, najdete v odredbi Zvezne davčne službe Rusije z dne 10.10.2016 št. MMV-7-11 / [e-pošta zaščitena], ki je potrdilo samo obliko obračuna. Kot tudi vrstni red njegovega dokončanja.

Splošno glavno pravilo: pri sestavljanju prilagoditve ERSV je treba uporabiti obliko obrazca, ki je veljal v popravljenem obdobju (5. člen 81. člena Davčnega zakonika Ruske federacije). Spomnimo se, da ta postopek velja za vse obrazce za poročanje za IFTS na splošno. Do sedaj se od leta 2017 uporablja en obrazec iz zgornje odredbe.

Ne odražajte rezultatov ponovnega izračuna v poročilu za tekoče obdobje (pismo Zvezne davčne službe Rusije z dne 24. avgusta 2017 št. BS-4-11 / 16793).

Če je pojasnilo predloženo v zvezi s prenizko davčno osnovo in posledično zneskom zavarovalnih premij, ki jih je treba plačati, je treba najprej pred predložitvijo popravkov (3. in 4. odstavek 81. člena Davčnega zakonika RS Ruska federacija):

- prenesti znesek premajhnega plačila v proračun;

- plačati kazni. Upoštevajo se v skladu s pravili splošnega člena 75 Davčnega zakonika Ruske federacije. Se pravi za vsak dan zamude pri plačilu. Hkrati, če so zamude nastale po 30. septembru 2017, se kazni za zamude, daljše od 30 dni, izračunajo na podlagi 1/150 stopnje refinanciranja zneska zamud, kot za prvih 30 dni. V primeru, da je zamuda majhna, in sicer manj kot 30 dni, ali če je zamuda nastala pred 1. oktobrom 2017, se kazni izračunajo na podlagi 1/300 obrestne mere refinanciranja.

Kako se prilagoditev odraža

Najprej na naslovni strani obrazca označite, da oddajate pojasnilo. Če želite to narediti, v polje "Številka prilagoditve" ne postavite "0-", kot običajno. In število "dela na napakah": "1-", "2-" itd. - odvisno za kakšno prilagoditev gre. Tako na primer "1-" pomeni, da je prvotno oddan izračun prvič posodobljen.

Število popravkov ni navedeno samo na naslovni strani, ampak tudi v vrstici 010 razdelka 3. Pomembno je, da ne pozabite na to točko. Poleg tega se prilagoditev tega razdelka izpolni v posodobljenem izračunu izključno za tiste posameznike, za katere so narejene spremembe. To pomeni, da če je bilo za določenega posameznika v razdelku 3 sprva vse navedeno pravilno, zanj ta razdelek sploh ni predstavljen.

To olajša posredovanje pojasnil zaradi prenizkega zneska prispevkov, sicer bi bila njihova predložitev precej »obsežna« zadeva. Preostali predhodno oddani listi so predstavljeni kot del pojasnila, ne glede na to, ali so na njih izvedene spremembe ali ne.

Obračun zavarovalnih premij: popravek v 3. poglavju

Ločena pisma Zvezne davčne službe Rusije so namenjena prilagoditvi oddelka 3 ERSV. Na primer, z dne 28.06.2017 št. BS-4-11 / [e-pošta zaščitena] in z dne 18.7.2017 št. BS-4-11/ [e-pošta zaščitena] Oglejte si te vire, da se ne boste zmedli pri urejanju določenih vrstic. Poleg tega obstaja veliko situacij.

Na primer, če je prišlo do napake v osebnih podatkih, potem za vsakega posameznika, pri katerem je bila napaka storjena, v ustreznih vrsticah pododdelka 3.1 navedite osebne podatke iz prvotnega izračuna. V vrsticah 190–300 pododdelka 3.2 povsod vpišite »0«. Za iste zaposlene izpolnite podpoglavje 3.1 s pravilnimi osebnimi podatki in vrstice 190–300 podpoglavja 3.2 obračuna.

V primeru, da ste koga pozabili navesti v začetnem poročilu, vključite razdelek 3 s podatki o teh zaposlenih v posodobljenem poročilu. Prilagodite tudi indikatorje v razdelku 1.

Če pa so bili, nasprotno, prvotno navedeni dodatni ljudje, vključite razdelek 3 s podatki o teh posameznikih v posodobljenem razdelku in navedite »0« povsod v vrsticah 190–300 pododdelka 3.2. Hkrati popravite 1. del izračuna.

Izračun zavarovalnih premij: kdaj je potrebna prilagoditev

Primarni ERSV se predloži najpozneje 30. dan v mesecu, ki sledi obdobju poročanja (7. člen 431. člena Davčnega zakonika Ruske federacije). Za leto 2018 so to z upoštevanjem prestavitve zaradi vikendov in praznikov naslednji datumi:

- za I četrtletje 2018 - 3. maj;

- polletje 2018 - 30. julij;

- 9 (devet) mesecev - 30. oktober;

- 2018 - 30. januar 2019.

Morebitne pomanjkljivosti v oddanem izračunu je mogoče zaznati tako pred 30. dnem kot tudi po tem datumu. Skladno s tem se lahko pojasnilo pošlje pred rokom, določenim za poročanje. Potem se šteje, da je poročilo predloženo na dan predložitve pojasnila (2. člen 81. člena Davčnega zakonika Ruske federacije).

V primeru napak v osebnih podatkih (točka 3) je potrebno obrazec ponovno oddati v določenem roku. To je treba storiti v 5 (petih) delovnih dneh od dneva, ko je davčni inšpektorat poslal obvestilo v elektronski obliki ali 10 (deset) delovnih dni od dneva, ko je bilo poslano v papirni obliki (7. odstavek 431. člena Davčnega zakonika RS). Ruska federacija). Opomba: obdobje se šteje od datuma pošiljanja zahtevka iz IFTS in ne od prejema zavarovanja. Dejstvo je, da se pri "osebnih" napakah začetni izračun ne šteje za predloženega, zato je za take primere vzpostavljen poseben postopek. Samo ob upoštevanju zgornjih rokov - 5 ali 10 delovnih dni (odvisno od načina poročanja) - bo zavarovanec prost odgovornosti.