Как се изчисляват критичните точки. Различни начини за анализ на рентабилност

Както знаете, всяка компания извършва дейността си с цел печалба. Само когато тази цел бъде постигната, фирмата може да осигури стабилност на своята работа и основа за разширяване. Печалбата на предприятието се изразява под формата на дивиденти върху инвестираните средства. Рентабилността на компанията привлича инвеститори, помага за увеличаване на капитала. Един от най-важните аспекти на дейността е концепцията за рентабилност. Смята се за първата стъпка към получаване на счетоводна, а след това икономическа печалба. Нека да разгледаме какво е финансова точка на рентабилност.

Теоретичен аспект

В икономическата наука определението за точка на рентабилност се разбира като нормалното състояние на компанията в съвременния конкурентен пазар, което се характеризира с дългосрочно равновесие. В същото време се взема предвид икономическият приход - доход, при който разходите на компанията включват средната пазарна норма на възвръщаемост на инвестираните средства. Вземат се предвид и нормалните доходи на компанията. При тези предположения дефиницията на точката на рентабилност е следната:

- Това е обемът на продажбите на продукт, при който печалбата от продажбата напълно покрива разходите за неговото пускане, включително средната пазарна лихва върху собствените активи и предприемаческия (нормален) доход.

Оперативна ефективност

Ако една компания реализира счетоводна печалба (салдото на нейните приходи от продажби и паричните разходи за освобождаване на стоки е положително), точката на рентабилност може да не бъде достигната икономически. Например приходите може да са под средната пазарна лихва върху капитала. От това следва, че има и други, по-изгодни варианти за използване на вашите собствени активи, които биха ви позволили да получите повече доходи. По този начин точката на рентабилност на предприятието действа като критерий за оценка на ефективността на предприемаческата дейност. Компания, която не го постига, работи неефективно в настоящите пазарни условия. Но този факт, разбира се, не може да се счита за недвусмислена причина компанията да излезе от бизнеса. За да се реши въпросът за прекратяване на дейността на компанията, е необходимо да се проучи подробно структурата на разходите.

Максимизиране на приходите

Необходим е за оптималното функциониране на фирмата. Процесът на максимизиране е изчисляването на точката на рентабилност от икономическа гледна точка. При изследването на тази процедура се използват следните понятия:

- пределен доход. Той представлява сумата, с която се променя общата печалба на компанията, когато производството на даден продукт се увеличи с 1 единица.

- пределни разходи. Те изразяват сумата, с която общите разходи се променят, когато продукцията се увеличи с 1.

- Общите средни разходи са сумата от постоянните, променливите и невъзстановимите разходи за единица продукция.

От определен момент (когато се установи определен обем на продукцията) кривата на променливите разходи ще се увеличава, а пределният приход съответно ще намалява. За максимизиране на печалбата съотношението между печалбата и разходите при увеличение на продукцията с 1 е фундаментално.Ясно е, че когато пределните разходи са по-малки от приходите, печалбата става по-голяма с увеличаване на количеството на стоките. Ако разходите са по-големи от приходите, тогава намаляването на продукцията ще увеличи приходите. По този начин е възможно да се формулира критерий, при който печалбата ще бъде максимална: тя се постига, когато пределните показатели на приходите и разходите са равни.

Точка на рентабилност: как да се изчисли?

Има няколко точки, на които трябва да обърнете специално внимание. На първо място, проблемът е да се установи критичният обем стоки, при който се достига точката на рентабилност на производството. Има три подхода за решаване на този проблем:

- Уравнението.

- Установяване на пределен доход.

- Графично изображение.

Също така от особено значение ще бъде анализът на точката на рентабилност (предсказуема настройка) за промени в допусканията.

Уравнението

Този метод на точка на рентабилност включва изготвянето на следната схема:

- Приходи - Променливи разходи - Постоянни разходи = Нетна печалба.

Последният показател може да се означи като P. P - продажната цена на единица продукция, x - обемът на произведената и продадена продукция за периода, a - постоянни и v - променливи разходи. Използвайки тези обозначения, можем да напишем следното уравнение:

- P \u003d P * x - (a + b * x), или P \u003d (P - c) * x - a.

Последното равенство показва, че всички фактори са разделени на критерии, които зависят и не зависят от обема на изпълнение. В процеса на определяне на параметрите разходите бяха разделени на продадени и произведени продукти. Тази разлика се счита за най-значимата в два подхода към управленското счетоводство: директно изчисляване на разходите и изчисляване на разходите за поглъщане. В последния случай калкулирането се извършва с разпределение на всички разходи между продадените стоки и нейния баланс. С други думи, постоянните разходи са ресурсоемки. Когато се използва вторият метод, фиксираните разходи се приписват изцяло на изпълнението. Според първото уравнение можете лесно да изчислите точката на рентабилност. За това трябва да се извършат прости математически трансформации. От условието P = 0 се установява обемът на производството на стоки, при който се достига точката на рентабилност във фирмата. Формулата изглежда така:

- ho \u003d (P + a): (P - c) \u003d a: (P - c).

Пример

Помислете за хипотетична компания, произвеждаща електронни компоненти. Цената на една единица стока е $5000, променливите разходи (цената на компонентите, заплатите на персонала и т.н.) за 1 продукт са $4000, постоянните разходи са $20 000. Нека намерим максималния производствен обем, при който фирмата е на рентабилност точка. Формулата ще бъде:

- xo \u003d 20 000: (5000 - 4000) \u003d 20 (единици за производство).

Времето, за което намереното количество трябва да бъде освободено и продадено, ще съответства на периода, за който ще бъде намерена стойността на постоянните разходи. Използвайки уравнението в предходния параграф, можете да определите количеството продукция, което трябва да бъде постигнато, за да получите определена сума печалба, която ще достигне точката на рентабилност. Как да изчислим дохода на компанията, например, в 10 хиляди долара? За да направите това, трябва да издадете:

- x \u003d (10 000 + 20 000): (5000 - 4000) \u003d 30 (единици).

Пределна печалба

Този метод се счита за модифицирана версия на предишния метод. Пределната печалба ще се счита за дохода, който компанията ще получи от пускането на един продукт. Използвайки примера, нека го намерим:

5000 - 4000 = 1000 за артикул.

За по-точно представяне на областта на релевантност е необходимо да се изброят предположенията, които се използват при изграждането на описаните модели.

Общи разходи и приходи

Поведението на тези индикатори е линейно в обхвата на релевантността и е строго дефинирано. Тази разпоредба е вярна само когато промяната в обема на продукцията е малка в сравнение с капацитета на пазара за този продукт. В противен случай ще бъде нарушена линейността на връзката между показателите за продукция и приходи.

Разноски

Всички разходи могат да бъдат разделени на постоянни и променливи. Първите са независими от обема на продукцията в обхвата на релевантността. Това предположение значително опростява анализа. В същото време обаче значително ограничава обхвата на релевантността. Действително при това предположение обемът е ограничен от наличните дълготрайни активи. Не е възможно обаче да ги увеличите или наемете. По-реалистично предположение е, че промяната във фиксираните разходи става на стъпки. Но това значително усложнява анализа, тъй като графиката на общите разходи става прекъсната. Променливите разходи остават независими от продукцията в обхвата на релевантността. Всъщност стойността им се представя като функция от обема на производството, тъй като има ефект от спадане на максималната производителност на факторите. В тази връзка, при предположението за независимост на постоянните разходи от обема на продукцията, променливите разходи се увеличават с нарастването му.

Продажна цена

Предположението, че той също остава непроменен, се счита за най-уязвимата точка. Това се дължи на факта, че продажната цена зависи не само пряко от работата на компанията, но и от структурата на пазарното търсене, дейността на конкурентите и т.н. Разходите на предприятието за промоция на неговите продукти, формиране на търговска мрежа и много други също оказват значително влияние върху промяната на показателя. Следователно тук е необходимо да се проучат многото фактори, които влияят на последващата оценка. Но такъв анализ е доста сложен и изисква индивидуален подход в конкретна ситуация.

Други предположения

Предположението, че услугите и материалите, които се използват в производството, остават непроменени, също е силно противоречиво. Въпреки това значително улеснява оценката. Съществуват и следните предположения:

- Производителността не се променя.

- Няма промени в структурата. Има смисъл да се спрем на това предположение по-подробно. По-горе беше разгледан въпросът за една единица стока. Съответно не възникнаха проблемите с разпределението на разходите за различни продукти, определянето на цените им, определянето на ефективността на една или друга производствена структура. В условията на вариативност оценката налага използването на допълнителни критерии. Точката на рентабилност на продажбите е точно зададена само за конкретна структура на продукцията на продукта.

- Само количеството произведени стоки оказва релевантно влияние върху разходите. Това предположение е от особено значение за анализа. В този случай трябва да се абстрахирате от влиянието на външни фактори и да включите във фиксираните разходи всички разходи, които не зависят от количеството на продукцията.

- Обемите на производство и продажби са равни или промените в началните и крайните запаси са незначителни.

Рейтинг "чувствителност".

Горните предположения са малко полезни в реалния свят. Те обаче могат да бъдат адаптирани към реалността чрез анализ на чувствителността. Този метод включва използването на техниката "какво ще се случи, ако ...". В рамките му можете да получите отговор на въпроса как ще се промени резултатът, ако първоначално проектираните предположения не бъдат постигнати или ситуацията с тях се промени. Маржът на безопасност действа като инструмент в такъв анализ. Той представлява размера на приходите, който е на ниво, разположено под точката на рентабилност. Тази сума показва границата, до която доходът може да намалее, за да няма минус. След като бъдат направени основните допускания относно промените в първоначалните допускания, произтичащите корекции на границата на безопасност и маржа на приноса трябва да бъдат установени. В управленското счетоводство се извършва непрекъсната оценка на поведението на разходите и периодично се идентифицира точка на рентабилност. В основата си чувствителността формира еластичността на маржа спрямо допустимите отклонения.

Прогнози на разходите и цените за предстоящи периоди

Оперативната фирма взема тези показатели от собствената си статистика и поведението на производствените разходи, като взема предвид очакваните промени в икономиката. По-специално, трябва да се вземат предвид сезонните колебания, дейността на конкурентите, появата на заместващи продукти (особено на високотехнологичните пазари). Новите компании не могат да се възползват от техния опит, защото той не е наличен. Следователно за тях ще бъде уместно да се изчисли по аналогия с вече работещи фирми в тази индустрия. Заедно с това можете да използвате различна справочна информация. Най-трудното е да създадеш фирма, която да работи в несъществуващ сектор. В този случай трябва да се извърши внимателно изчисляване на разходите и маркетингово проучване. За такива фирми е препоръчително да се използва ценообразуване по метода "разходи плюс". Цената в този случай се получава чрез добавяне на фиксиран марж към сумата на разходите. При този вариант размерът на пределния доход е известен, следователно точката на рентабилност се намира лесно.

Заключение

Следователно, като се имат предвид методите за установяване на точката на рентабилност, се приема, че разходите за производство на единица стока и продажната цена действат като външни фактори. С други думи, докато се намери желаният индикатор, тези стойности са известни и не могат да бъдат променени. Установяването на тези ключови параметри, техният задълбочен анализ позволява на свой ред да се проучи планирането на рентабилността на компанията.

О. В. Грищенко

Управленско счетоводство

Бележки от лекции. Таганрог: TTI SFU, 2007.

6. ИЗПОЛЗВАНЕ НА СЧЕТОВОДНА ИНФОРМАЦИЯ В ПРОЦЕСА НА ВЗЕМАНЕ НА УПРАВЛЕНСКИ РЕШЕНИЯ

6.2. Еднокомпонентен анализ на рентабилността

Анализът на рентабилността е доста прост по форма и дълбок по съдържание инструмент за планиране и вземане на управленски решения в търговска организация. Основата за вземане на решения относно производствените дейности е разглеждането на варианти за възможни промени в пазарната ситуация. Тъй като планът на предприятието е система от стойности на индикатори, които предприятието възнамерява да постигне в бъдеще, неговото изпълнение ще зависи от много фактори. В процеса на изготвяне на планове ръководството на предприятието ще трябва да реши следните задачи:

- определете обема на производството, който не само ще покрие разходите, но и ще ви позволи да получите желаното ниво на печалба;

– определяне на нивото на разходите, което ви позволява да останете конкурентоспособни на пазара.

Анализът на рентабилността позволява да се решат тези проблеми. В литературата има и други имена за тази процедура, например: „метод на критичен обем продажби“, „метод на мъртва точка“, „метод на нулева точка на печалба“, „оперативен анализ“, „маргинален метод“, „разходи - обем - печалба ” метод ”, или CVP анализ (разходи - обем - печалба).

Същността на метода е да се определи за всяка конкретна ситуация обемът на продукцията, който осигурява безуспешна дейност.

Еднокомпонентен анализ на рентабилността.

Най-простият е анализът на рентабилността на производството на един продукт, т.е. производство, което произвежда само един вид продукт. В общия случай, без данъчни ефекти, оперативната печалба на предприятието (P) за отчетния период се формира, както следва:

P \u003d VR - Zpost - Zper;

където BP е приходите на компанията за периода в парични единици, BP = c × Q;

q - продажна цена на единица продукция, rub.;

Q - обемът на продажбите в натурално изражение, бройки, kg и др.;

Zpost - постоянни разходи, rub.;

Zper - общи променливи разходи, rub.

Ако посочим специфични променливи разходи в рубли. - zper, тогава формулата може да бъде представена в следната форма:

P \u003d (c - zper) × Q - Zpost.

На нулата(Qcr)- това е показател, характеризиращ обема на продажбите на продукти, при който приходите на компанията от продажба на продукти (работи, услуги) ви позволяват да покриете всички разходи и да достигнете нулево ниво на печалба (P = 0). Точката на рентабилност може да се намери от уравнението:

Друга важна величина, която характеризира структурата на разходите на предприятието, е стойността пределен доходили приноспредприятия. Пределният доход в производствените предприятия е разликата между приходите на компанията от продажбата на продукти (работи, услуги) и променливите разходи, направени от предприятието в процеса на производство на тези продукти (работи, услуги). Разграничете стойността на общия пределен доход (MD):

MD \u003d VR - Zper \u003d c × Q - zper × Q = (c - zper) × Q

и специфичен пределен доход ( md):

md\u003d c - zper.

Има и друг начин за определяне на размера на пределния доход. Стойността на пределния доход може да се определи чрез добавяне на постоянните разходи и печалбите на предприятието:

MD = Zpost. + П.

Моделът на зависимостта на разглежданите показатели може да бъде изграден графично (Фигура 6.2).

Ориз. 6.2.Графика на изравняване

Широко прието и силно илюстративно представяне на растежа на печалбите над точката на рентабилност е показано на фигура 2. 7.3. На тази графика пълната линия 3 е оста x. Оста y отразява размера на "разминаването" между правите линии "Приходи"И Упълен, т.е. размера на печалбата. При издаване под Qcr, стойността на оста y ще бъде отрицателна (което съответства на загуби), а над Qcr - положителна (печалба). Наклонът на тази графика към оста x ще бъде равен на специфичен пределен доход, а пресечната му точка с оста y е стойността Убърз, което е разбираемо - при нулев добив загубите са равни на размера на постоянните разходи.

Ориз. 6.3.Зависимост на печалбата от обема на продукцията

Обемът на производството Qkr съответства на размера на приходите BPkr, който по аналогия с освобождаването също се нарича точка на рентабилност, само в парични единици:

![]()

или иначе:

,

,

Където umd- делът на пределния доход в цената.

Изводът следва от втората формула: колкото по-висок е делът на променливите разходи в продажната цена на продукта (съотношение zper / c), толкова по-висока е точката на рентабилност. В противен случай, колкото по-нисък е делът на пределния доход в приходите, толкова повече продукти трябва да произвежда компанията, за да покрие постоянните разходи и да започне да печели.

Друг показател се изчислява като част от анализа на рентабилността - праг на безопасност(наричан по друг начин пределна граница на безопасност).Този показател се изчислява каторазлика между реалния обем и точката на рентабилност ипоказва колко продукция може да бъде намалена, преди компанията да започне да понася загуби.Както вече беше отбелязано, колкото по-голяма е продукцията, толкова по-висока е печалбата. Колкото по-голям е обемът на производството, толкова по-малко се страхува предприятието от колебания в пазарните условия - толкова повече колебания в разходите и приходите може безболезнено да понесе, оставайки в "зоната на печалба".

Очевидно всеки конкретен обем продукция има свой собствен обем сигурност.

Помислете за методологията на анализа на рентабилността, като използвате пример.

Пример.

Производствено предприятие "Заря" се занимава с производство на кнедли. За да се разработи работен план за следващото тримесечие, се извършва анализ на рентабилността на това еднопродуктово производство. Планираните променливи разходи за крайния продукт на предприятието са Z per = 39 рубли. Фиксираните разходи за тримесечието ще бъдат Упост = 480 000 рубли. Продажната цена на кнедли е планирана на ниво q = 67,5 рубли. На нулата

![]() .

.

Такъв обем производство ще покрие всички разходи и ще достигне нулева печалба. Ако продукцията за тримесечието не достигне, финансовият резултат на предприятието ще бъде отрицателен, а дейността ще бъде нерентабилна.

Въз основа на нивото на годишна рентабилност, желано от собствениците на предприятието, се определя следното ниво на целева печалба - 100 000 рубли. Изчислете колко продукция ще ви позволи да получите такава печалба.

След като проучи пазарната ситуация и възможностите на собственото си предприятие, ръководството на Zarya планира продукцията на Q кнедли за следващото тримесечие -. При този обем производство нивото на печалба ще бъде:

P \u003d (c - zper) × Qkr - Zpost. \u003d (67,5 - 39) × 20 000 - 480 000 \u003d 90 000 рубли.

На нулата

Праг на безопасност:

Гъвкавият бюджет на компанията предвижда възможността за неблагоприятна ситуация в периода на планиране, което може да доведе до увеличение на наема и съответно фиксираните разходи с 40 000 рубли. Мениджърите на организацията не смятат за възможно увеличаване на продажната цена на кнедли, тъй като тя се определя от пазара. Най-лесният начин да поддържате очакваното ниво на печалба е да намалите променливите разходи. Какви спестявания на променливи разходи (v*per) ще помогнат за справяне с неблагоприятна ситуация?

Следователно предприятието трябва да постигне спестявания на променливи разходи в размер на (39 - 37) = 2 рубли. върху продуктите. Въпреки това, технолозите и служителите на отдела за доставки, след като проучиха всички възможности за спестяване на променливи разходи, стигнаха до извода, че е невъзможно да се постигнат спестявания от повече от 1,3 рубли. Колко спестявания на фиксирани разходи би изисквала подобна ситуация?

Z * стълб \u003d (c - s * лента) × Qplan - P \u003d (67,5 - 37,7) × 20 000 - 90 000 = 506 000 рубли.

506 000 - 40 000 \u003d 466 000 рубли.

480 000 - 466 000 \u003d 14 000 рубли.

По този начин, за да компенсират евентуално увеличение на наема, мениджърите на предприятието трябва освен спестяване на променливи разходи в размер на 1,3 рубли. върху продуктите е необходимо да се намери възможност да се спестят 14 000 рубли в съществуващата структура на постоянните разходи.

Обемът на продажбите е основният показател за ефективността на компанията. Може да се изрази в действителния брой продадени единици или в общата сума на средствата, получени от фирмата след продажбата на стоките. В икономическия анализ се изчисляват брутен, нетен, целеви и критични ОП. Индикаторът се използва при анализа на печалбата, разходите, точката на рентабилност. Източник на информация са финансови отчети, първични счетоводни документи, данни от управленското счетоводство.

Централният показател, отразяващ работата на всяка компания, е обемът на продажбите. Той показва колко продукти, дейности и услуги е създала и продала компанията. Печалбата и стойността на бизнеса зависи от получения резултат.

Обем на продажбите(Обем на продажбите - SV, OP) е показател за резултата от функционирането на компанията, който се изразява в общата сума на приходите, получени за определен период от продажби на продукти, работи, услуги. Често се нарича обем на продажбите на продукти и се счита за синоним на приходи.

Справка!Обемът на продажбите във финансовия анализ се изразява в стойностни единици (рубли, долари, евро и др.). За целите на управленското счетоводство обаче не се изключва възможността за използване на натурални единици (парчета, kg, m и др.).

Индикаторът SV е най-удобно да се разглежда като действителната сума на средствата, постъпили в сметките на компанията за определен период.

Анализ на рентабилност

В бъдеще на негова основа се изчисляват други показатели на икономическия анализ.

- Ако извадите производствените разходи от ОП, тогава можете да получите брутна печалба - по-точно отражение на ефективността на стопанския субект.

- Ако сравним показателя с постоянни и променливи разходи, можем да изчислим точката на рентабилност.

Важен момент!Когато анализирате ОП, е невъзможно да го сравните с показателя на други компании или средната стойност за индустрията. Сравнява се с резултатите на същата компания за предходни периоди или планирани цели.

Обемът на продажбите отразява не само резултатите от работата на компанията, но и ситуацията на пазара: ако търсенето на продукти намалее, появи се висококачествен заместител, влязоха в сила законодателни ограничения, то ще бъде намалено.

Обем на продажбите: класификация

В съвременната практика на икономическия анализ се използват няколко разновидности на индикатора ОП:

- Брутни - кумулативни продажби за отчетния период по пълни цени, без връщания, отстъпки и други корекции.

- Нетно - бруто ОП минус възвръщаемост, ползи, отстъпки и други отстъпки за клиентите, което позволява да се използва при оценка на ефективността на функциониране на компанията и прогнозиране.

- Цел - планираният показател, получен чрез изчисление въз основа на информация за целевата печалба.

Критичен - минималният размер на дохода, който дори при неблагоприятно търсене позволява на компанията да избегне загуби.

Фигура 1. Точка на рентабилност и критичен обем на продажбите

Формула за изчисляване на обема на продажбите

За да се определи обемът на продажбите на продукти, не е достатъчно да се използват данни от публичните финансови отчети на компанията: ще е необходимо да се натрупа информация от първични счетоводни документи и вътрешни управленски счетоводни документи.

Формулата за оценка на SV като цяло може да бъде представена като идентичност:

OP \u003d (VPF + EBIT) / (Ced - Pred), където:

CPL - сумата на условно постоянните разходи;

EBIT - печалба преди данъци;

Tsed - себестойността на единица продукция;

Предварителните променливи разходи за всяка единица стока.

Справка!Полуфиксираните разходи са разходи, които остават същите, дори ако продукцията варира. Те включват амортизация на сгради и конструкции, разходи за управление на предприятието, плащания за наем и др. Променливите разходи, напротив, се променят заедно с увеличаване или намаляване на количеството произведени продукти.

Значението на показателя и неговият анализ

Тъй като формулата на ОП отчита разходите и печалбата, този показател се използва в анализа:

- Динамика на реалния обем на продажбите.

- Промени в ценовите нива.

- Променливост на разходите за производство и дистрибуция.

- пределен доход.

- пазарно търсене и др.

Важен момент!Общият обем на продажбите е абсолютен показател. Може да се сравни с представянето на конкурентни фирми, когато става въпрос за оценка на пазарните дялове. В други случаи се анализира динамиката на обема на продажбите, както и близостта му до целевата стойност.

Няма обща стандартна стойност за индикатора SV. Всяка компания сама определя критичния обем на продажбите и целевите стойности, които стават насоки за промяна на показателя.

Справка!За определяне на критичната OP се използва формулата KOP = CPI / (Ced - Prev), тъй като печалбата в точката на рентабилност е нула.

Процесът на оценка на динамиката на продажбите на компанията е представен във видеото

Примери за изчисляване на коефициент

За да разберете практическото приложение на формулата за изчисляване на обема на продажбите, анализа на този показател, струва си да разгледате готов пример за изчисляване на този показател за компанията Cube, която продава типичен модел DVR.

Важен момент!Ако една компания продава няколко вида продукти с различни разходи и цени, тогава SV се изчислява отделно за всеки вид продукт.

Заключение!В продължение на три години компанията Куб намалява ОП. Тази негативна тенденция се развива на фона на нарастващите EBIT и единичните цени. Следователно причината за намалението може да бъде само спадът на физическата стойност на продадените продукти.

Трябва да се отбележи, че критичният обем на продукцията на изследваното предприятие варира през годините. Тя обаче е под получената стойност и е съответно 6.5, 6.1 и 6.

Заключение!Докато действителната стойност на SV не достигне критична стойност, не могат да се предприемат действия, но трябва да се наблюдава неблагоприятна тенденция.

Подробна схема за изчисляване на обема на продажбите на стоки, работи, услуги и неговата критична стойност е дадена в извадка, съставена въз основа на инструментариума на редактора на електронни таблици Excel.

Въпроси и отговори по темата

Към материала все още няма зададени въпроси, вие имате възможност първи да го направите

Изчисляване на точката на прекъсване в Excel с примери

Точката на рентабилност отразява обема на производството, продажбите на стоки и услуги, който покрива всички разходи на предприятието.

CVP анализ: изчисляване на пределния доход и точката на рентабилност

В икономически смисъл това е индикатор за критична ситуация, когато печалбите и загубите са равни на нула. Този показател се изразява в количествени или парични единици.

Колкото по-ниска е точката на рентабилност на производството и продажбите, толкова по-висока е платежоспособността и финансовата стабилност на фирмата.

Формула за точка на равновесие в Excel

Има 2 начина за изчисляване на точката на рентабилност в Excel:

- В парично изражение: (приходи * постоянни разходи) / (приходи - променливи разходи).

- В натурални единици: постоянни разходи / (цена - средни променливи разходи).

внимание! Променливите разходи се вземат за единица продукция (не общо).

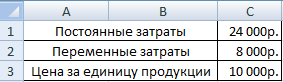

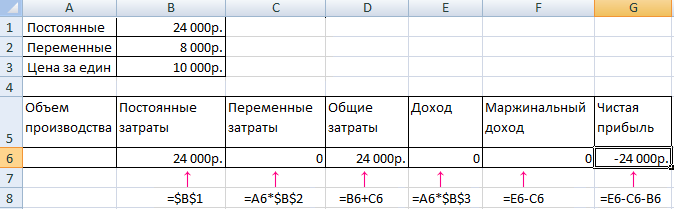

За да намерите рентабилност, трябва да знаете:

Фиксирани разходи (независещи от производствения процес или изпълнението) - наемни плащания, данъци, заплати на управленския персонал, лизингови плащания и др.

Променливи разходи (в зависимост от обема на производството) - разходите за суровини и материали, сметки за комунални услуги в производствените съоръжения, заплати на работниците и др.

Продажната цена на единица.

Въведете данни в електронна таблица на Excel:

- Намерете обема на производството, при който компанията ще получи нетна печалба. Установете връзка между тези параметри.

- Изчислете обема на продажбите на стоки, при който ще дойде точката на рентабилност.

За да разрешим тези проблеми, съставяме следната таблица с формули:

- Променливите разходи зависят от обема на произведените продукти.

- Общите разходи са сумата от променливите и постоянните разходи.

- Доходът е произведение от обема на производството и цената на стоката.

- Пределният доход е общият доход без променливите разходи.

- Нетната печалба е доход без постоянни и променливи производствени разходи.

Нека попълним таблицата и да видим на каква продукция компанията ще направи "плюс".

Започвайки от 13-то производство, нетната печалба става положителна. И в точката на рентабилност е нула. Обемът на продукцията е 12 единици стоки. А приходите от продажби са 120 000 рубли.

Как да начертаете диаграма на точката на равновесие в Excel

За да демонстрираме визуално икономическото и финансовото състояние на предприятието, ще изготвим графика:

- Решете външния вид на диаграмата и щракнете върху бутона „Избор на данни“.

- За да демонстрираме, имаме нужда от колоните "Общи разходи", "Приходи", "Нетна печалба". Това са елементите на легендата - "Редове". Въвеждаме ръчно „Име на ред“. И в реда "Стойности" правим връзка към съответната колона с данни.

- Обхватът на етикетите по хоризонталната ос е "Производствен обем".

Получаваме графика като тази:

Нека променим малко графиката (оформлението на диаграмата).

Такава демонстрация ви позволява да видите, че нетната печалба на точката на рентабилност наистина е „нула“. И след дванадесетото издание на продуктите „плюсът отиде“.

Къде са необходими такива изчисления?

Индикаторът за точка на рентабилност е търсен в икономическата практика за решаване на следните проблеми:

- Изчисляване на оптималната цена за продукта.

- Изчисляване на размера на разходите, при които фирмата е все още конкурентоспособна.

- Изготвяне на план за продажба на стоки.

- Намиране на обема на продукцията, при който ще се появи рентабилност.

- Анализ на финансовото състояние и платежоспособността на предприятието.

- Намиране на минималния производствен обем.

Готови изчисления и шаблони за анализ на рентабилността на компанията:

Резултатите от такива изчисления са търсени както от вътрешни, така и от външни потребители. При вземане на управленски решения се взема предвид безотказността, дава представа за финансовото състояние на компанията. Използването на такъв модел е начин за оценка на критичното ниво на обема на производството и продажбата на стоки и услуги.

Онлайн калкулатор на точката на рентабилност

Какво е точка на рентабилност и как да я изчислите сами

Нека да разгледаме инструкциите за самостоятелно изчисляване на точката на рентабилност, с два тестови примера с формули и графики за дейности на дребно и производство.

Целта на всеки бизнес е печалба. Всеки бизнесмен трябва да предвиди развитието на производството, което е особено важно при планирането на нови направления в него. Ето защо, преди да започне изпълнението, е необходимо да се разбере колко ефективен ще бъде замисленият проект, да се оцени размерът на инвестициите, периодите на изплащане и финансовите рискове. За извършване на тази оценка има икономически показател - точка на рентабилност или, както се нарича още точка на рентабилност - BEP. Нека да поговорим за този важен икономически инструмент, необходимостта от неговото приложение и методите на изчисление.

Изтеглете два готови модела за изчисляване на точката на рентабилност в екселски формат за търговски и производствени дейности. В дадените примери можете да промените първоначалните данни, за да отговарят на вашите числа и да изчислите VER директно за вашия проект.

Какво означава точката на рентабилност, нейното значение за функционирането на предприятието

Показателят определя обема на продажбите, необходими за покриване на разходите. Печалбата, която е разликата между приходите и разходите, е нула. Тези. Точката на рентабилност е нивото на продажбите, при което няма нито печалба, нито загуба.

Изчислява се както в натурални единици, така и в парично изражение. Този икономически инструмент определя броя на единиците продукти, услуги или стоки, които трябва да бъдат продадени, за да се покрият разходите и да се достигне нулева печалба, както и тяхната себестойност. Ако нивото на продажбите не достигне изчисления показател VER, това означава, че компанията претърпява загуби, и обратното, излишъкът от обема на продажбите показва, че организацията, преминавайки нулевата линия, реализира печалба.

Какво показва точката на рентабилност?

- Според индикатора BEP се определя такъв важен аспект от функционирането на компанията като нейната финансова стабилност. Например, увеличение на стойността на BEP показва обективни или частни проблеми в компанията, които са довели до повече продажби за постигане на нулев праг на печалба. Причините за нарастването на показателя са разширяването и промяната в структурата на производството, което неизменно води до увеличаване на търговския оборот, колебания в пазарните цени и др.

- Стойността на BEP позволява на компанията да анализира осъществимостта на инвестирането в нов проект, сравнявайки степента на самодостатъчност с необходимия обем на продажбите и нейните колебания - да установи причините за проблемите в компанията и своевременното им отстраняване, ако те нямат глобален характер.

- Изчисляването на точката на рентабилност на проекта дава възможност да се изчислят оптималните промени в обема на продажбите и цената на продукта за по-удобен и гъвкав бизнес. Например, да се изчисли некритична стойност на намаляване на размера на приходите, за да се увеличат обемите на продажбите, като същевременно се работи без загуба и се създават достатъчни резерви.

Ключови показатели за изчисления

Изчисляването на BEP се основава на информация от сметките за производствените разходи.Тук е важно да ги разделим на константи и променливи. Фиксираните разходи са разходи, които не се променят от месец на месец и не отговарят на колебанията в производството и продажбите. Не може да бъде:

- амортизация на металорежещи машини и оборудване;

- трудовото възнаграждение на ЕУП и начислените върху него социални осигуровки;

- наем, комунални услуги и други плащания с непроменен характер.

Променливите разходи включват:

- разходи за закупуване на суровини и материали за производствения процес на продукта;

- заплащане на горивни и енергийни ресурси, включени в работния процес;

- заплати на работниците в магазина (с удръжки) и др.

Фиксираните разходи могат да се променят поради различни причини, като намаляване/увеличаване на производствения капацитет, увеличение на цените на енергията, промени в наемните плащания, придобиване/изхвърляне на оборудване, инфлация и други фактори. Размерът на променливите разходи варира в зависимост от обема на продукцията и продажбите.

Формули за изчисляване на точката на рентабилност

Както вече беше споменато, изчислението може да се извърши в натурално и стойностно изражение. Помислете за основните данни, необходими за изчисления в единици. Необходими данни за изчисление:

- фиксирани разходи за пълния обем (Zpost);

- единична цена на продукт или стока (Ced);

- променливи разходи за единица (Zper / единица).

Формула VER в единици: BEPed \u003d Zpost / (Ced- Zper / единица)показва обема на продажбите в единици за достигане на нулева печалба.

Изчисляването на стойността на VER в парично изражение ще изисква използването на следните данни:

- фиксирани разходи за пълния обем (Zpost);

- приходи (B);

- единична цена на продукта (Ced);

- променливи разходи за пълния обем (Zper) и единица стока (Zper / единица).

На първия етап от изчисленията се намира пределният доход (Dm), който е разликата между приходите и променливите разходи по формулата: Dm \u003d B - Zper.

Въз основа на него изчислете коефициента (дяла) на пределния доход в общия доход Kdm = Dm / V.

С помощта на коефициента стойността на VER се изчислява в парично изражение: VERDEN = Zpost / Kdm

Когато се прогнозират нови направления в бизнеса, понякога е невъзможно да се изчисли пределният доход за целия обем на продажбите. В този случай се използват стойностите на цената и променливите разходи за единица продукт или стока въз основа на формулата

Dm / единица \u003d C - Zper / единица,където Dm / единица - пределен доход на единица.

При изчисляване на коефициента се използва и този показател, като се сравнява стойността му с цената на продукта, тъй като това е приход от продажбата на единица стока:

Kdm \u003d Dm / единица / Zed,и вземете стойността на коефициента точно същата, както при изчисляване на целия обем на продажбите.

И така, точката на рентабилност в стойностно изражение се изчислява по формулата

VERDEN = Zpost / Kdm.

Този показател се нарича още праг на рентабилност, което е много вярно, тъй като с преминаването на този праг - сумата, покриваща инвестираните разходи, компанията отива да реализира печалба.

Нека анализираме примери за изчисляване на точката на рентабилност за компании от различни видове дейности.

Пример #1: Изчисляване на точката на рентабилност за бизнес на дребно

Нека изчислим прага на рентабилност за магазин за дамско облекло. Обхватът на изхода обикновено е доста широк, така че тук се използва практиката да се изчислява в пари.

Постоянните разходи на търговското предприятие включват разходите, свързани с работния процес:

- плащане за наем на търговски площи, комуникационни услуги, охрана, комунални услуги и др.;

- заплати на продавачите и удръжки в извънбюджетни фондове;

- разходи за реклама.

Променливите разходи се състоят от обема на продажбите и покупната цена на единица стока. Разгледайте представената таблица, която съдържа данни за изчисляване на прага на рентабилност, разбит на променливи и постоянни разходи, изчислен пределен доход и неговия дял в общите приходи, както и изчислен необходимия обем на продажбите за достигане на нулева печалба.

Според формулите, след изчисляване на постоянните и променливите разходи, ние изчисляваме:

- пределен доход Dm \u003d B - Zper \u003d 1 420 000 - 650 000 \u003d 770 000 рубли

- коефициент на маржин Kdm = Dm / V = 770 000 / 1 420 000 = 0,542

- точка на рентабилност VERDEN \u003d Zpost / Kdm \u003d 155 000 / 0,542 \u003d 285 844 рубли.

Заключение: за покриване на инвестициите ще трябва да се направят продажби в размер на 285 844 рубли и продажбата на стоки над това ниво ще започне да носи печалба.

Изтеглете изчисляване на точката на рентабилност в excel за търговия на дребно.

Характеристики и методи за изчисляване на точката на рентабилност

Ниската сложност на изчисленията от предишния пример се дължи на идеалните условия на подразбиращата се среда, без да се взема предвид постоянно променящият се пазар.

Какво е точка на рентабилност и как да я изчислим

Изчисленията на нашите примери позволяват постоянството на такива ситуации:

- компанията не променя цената на продуктите с увеличаване на продажбите;

- разходите (и двата вида) не се променят. В действителност увеличението на продажбите обикновено води до увеличаване на разходите и разходите;

- обемът на производството предполага пълно изпълнение, което също рядко се среща в процеса на дейност.

Разбира се, това не се случва в реалния живот, но ние даваме правилен алгоритъм за изчисление, а самият бизнесмен трябва да коригира изчисленията в съответствие с текущата пазарна ситуация. Има различни методи за изчисляване на точката на рентабилност:

- математически (представени в пример № 1);

- графичен (по-визуален).

И двата метода са много ефективни при изчисляване на индикатора и са доста прости. Нека ги разгледаме в следния пример.

Пример #2: Изчисляване на стойността на BEP за производствено предприятие

Индустриите, специфични за продукта, често произвеждат ограничен набор от хомогенни продукти, като например сглобяеми части от един комплект. Този метод на планиране на производството спестява разходи и значително улеснява изчисляването на точката на рентабилност. За компании, които произвеждат малък брой заглавия, е по-лесно да изчислят показателя BEP във физическо изражение. Разширеното производство предвижда асоцииране на продуктови групи. В представения пример - малко предприятие, което произвежда пет вида продукти.

Изчисляването на точката на рентабилност включва разходи, групирани по променливи и постоянни характеристики. Изчисляваме показателя VER в естествено изражение по формулата:

BEPed \u003d Zpost / (Ced - Zper / единица) \u003d 281 400 / (674,71 - 332,35) \u003d 930,7 единици.

За да изчислите индикатора в парично изражение, можете да използвате следната формула:

VERden \u003d B * Zpost / (B - Zper) \u003d 1 079 000 * 281 400 / (1 079 000 - 565 000) \u003d 590 721,01 рубли.

Извод: за да се достигне нулево ниво на печалба, след покриване на инвестираните разходи, трябва да бъдат продадени 930,7 бр. продукти в размер на 590 721,01 рубли. Следващите продажби вече ще бъдат печеливши и ще започнат да носят печалба.

Графичният метод за определяне на стойността на VER има по-голяма яснота. За да направите това, трябва да изградите графика, като групирате необходимите данни в таблица.

Графиката е изградена по класическата система, като по хоризонталната ос се нанасят данните за обема на производството, а по вертикалната - приходите. Използвайки таблична информация, изградете редове за приходи и разходи.

Точката на пресичане на линията на получените (или планираните) приходи с линията на общите разходи е точката на рентабилност. Ако намалите перпендикуляра спрямо оста на обема на продажбите, можете да разберете броя на продуктите, необходими за продажба, за да постигнете състояние без загуба и печалба. Стойността на тази точка се определя чрез изчертаване на перпендикуляр към вертикалната ос. Графиката ясно потвърждава правилността на математическите изчисления - трябва да бъдат продадени 930,7 единици. в размер на 580 721,01 рубли до достигане на нулеви загуби.

Модел за изтегляне за производствено предприятие.

Ако имате изясняващи въпроси относно метода на изчисление или някакви трудности при прилагането на формулите, задайте ги във форума, ние ще ви помогнем да разберете.

На нулата

На нулата- обемът на продажбите, при който фирмата покрива всичките си разходи, без да реализира печалба.

Стойността му играе важна роля за стабилността и платежоспособността на компанията. Степента на превишаване на обема на продажбите над точката на рентабилност определя маржа на финансовата сила (маржа на стабилност) на предприятието. От своя страна как печалбата расте с промяна в приходите се показва от Оперативния ливъридж (оперативен ливъридж).

Формула за точката на прекъсване

За да изчислите точката на рентабилност, трябва да разделите разходите на два компонента:

- променливи разходи- увеличение пропорционално на увеличението на производството (обема на продажбите на стоки).

- фиксирани цени- не зависят от количеството произведена продукция (продадени стоки) и от това дали обемът на операциите расте или намалява.

Нека въведем обозначението:

| IN | — | приходи от продажби. |

| pH | — | обем на продажбите във физическо изражение. |

| Zper | — | променливи разходи. |

| Zpost | — | фиксирани цени. |

| ° С | — | цена за брой |

| ZSper | — | средни променливи разходи (на единица продукция). |

| Tbd | — | точка на рентабилност в парично изражение. |

| tbn | — | точка на рентабилност във физическо отношение. |

Формулата за изчисляване на точката на рентабилност в парично изражение:

(в рубли, долари и др.)

Tbd \u003d V * Zpost / (V - Zper)

Формулата за изчисляване на точката на рентабилност във физически термини:

(на парчета, килограми, метри и др.)

Tbn \u003d Zpost / (C - ZSper)

Пример за изчисляване на точката на рентабилност

Вижте електронната таблица на Excel

с широк диапазон"

Изчисление и графики

Същите данни на диаграмата. Точка на рентабилност Tbn = 20 бр

В точката на рентабилност линията на приходите пресича и отива над линията на общите разходи, линията на печалбата пресича 0 - тя се премества от зоната на загуба в зоната на печалба.

Как постоянните разходи, променливите разходи и цената влияят на точката на рентабилност, вижте Изчисляване на точката на рентабилност, примери и графики.

На пръв поглед формулата за изчисляване на точката на рентабилност е доста проста и не би трябвало да е трудна за изчисляване. Но всъщност всичко не е толкова просто.

Четири важни предположения при изчисляване на точката на рентабилност

- Говорим за приходи (обем на продажби), така че вярваме в това всичкопроизведени или закупени продукти. Складовите наличности не се вземат предвид.

- Променливите разходи са правопропорционалнизависи от обема на продажбите. Това не винаги е така.

Процедурата и правилата за изчисляване на точката на рентабилност

Например, случаят, когато трябваше да се построи нов цех, за да се увеличи обемът на продукцията, ще трябва да се изчисли по по-сложен начин.

- Фиксираните разходи не зависятот обема на продажбите. Това също не винаги се случва. Ако, за да се увеличи производителността, е необходимо да се построи нов цех, да се наеме повече управленски персонал, да се увеличат сметките за комунални услуги - този случай също не отговаря на общата формула.

- Изчислява се точката на рентабилност за предприятието като цялоили за някои среден продукт.

Когато изчислявате точката на рентабилност, може би най-важното ограничение е предположение 4. За да направите изчисление за всеки продукт поотделно, трябва да знаете каква част от постоянните разходи пада върху всеки от продуктите. Ако има много продукти, изчисляването на точките на рентабилност поотделно за всеки продукт се превръща в сложна задача, която изисква много изчисления.

Вижте електронната таблица на Excel

„Точка на прекъсване и анализ на рентабилността

с широк диапазон"

Рентабилност, Минимална надценка, Маргинална печалба, Марж на безопасност

Изчисление и графики

Определянето на точката на рентабилност е крайъгълният камък на ефективното функциониране на всяко предприятие. Изчисляването на този показател е от първостепенно значение не само за собствениците на предприятието, но и за неговите инвеститори. Ако първите трябва да са наясно кога продукцията става рентабилна, то вторите трябва да са наясно със стойността на този показател, за да вземат информирано решение относно предоставянето на финансиране.

Какво е точката на рентабилност и какво показва тя

Този индикатор помага да се разбере кога компанията престава да понася загуби, но все още не е в състояние да спечели печалба. В същото време производството и продажбата на всяка допълнителна единица продукция води до формиране на печалба. По този начин точката на рентабилност е определена отправна точка, от която предприятието може да започне да се развива ефективно. Тези. Този индикатор е един вид индикатор, че компанията се движи в правилната посока.

Този индикатор е известен още като праг на рентабилностили просто BEP(от английски точка на рентабилност). Той характеризира обема на производството на стоки, при който приходите от продажбата им ще бъдат равни на разходите за тяхното производство.

Какъв е икономическият смисъл от определянето на стойността на този показател? Прагът на рентабилност показва продукцията на компанията за изплащане на разходите.

Твърди се, че точката на рентабилност възниква, когато разходите се покриват от приходите. Компанията фиксира печалба, когато този показател бъде превишен. Ако този показател не бъде достигнат, тогава компанията търпи загуби.

И така, точката на рентабилност показва:

- нивото, над което компанията започва да отчита печалби;

- минимално допустимото ниво на приходи, под което производството на продукти престава да се изплаща;

- минимално допустимото ниво на ценообразуване, под което е невъзможно да се падне.

В допълнение, дефинирането на този индикатор позволява:

- идентифициране на проблеми, които са свързани с промени в точката на рентабилност във времето;

- идентифицират как да се направи възможно промяната на обема на производството на даден продукт или неговото производство с промяна в цената;

- изчислете доколко е целесъобразно да намалите приходите, за да не понесете загуби.

Определянето на прага на рентабилност помага на инвеститорите да определят дали си струва да финансират даден проект, при условие че се изплаща при даден обем продажби.

Видео - анализ на точката на рентабилност:

По този начин повечето управленски решения се вземат едва след като се изчисли точката на рентабилност. Този показател помага при изчисляването на критичния обем на продажбите, при който разходите на компанията стават равни на приходите от продажбата на стоки. Дори леко намаление на този показател ще покаже започващия фалит на компанията.

важно! Когато компанията премине точката на рентабилност, тя ще започне да получава печалби. Преди това работи на загуба.

Формули за изчисление

Прагът на рентабилност може да бъде измерен в натура или в парично изражение.

И в двата случая, за да се определи прагът на рентабилност, е важно първо да се изчислят разходите на предприятието. За да направим това, въвеждаме концепцията за постоянни и променливи разходи.

фиксирани ценине се променят във времето и нямат пряка връзка с обема на продажбите. Те обаче могат да се променят и под въздействието например на следните фактори:

- промени в представянето на компанията;

- разширяване на производството;

- промени в цената на наема;

- промени в общите икономически условия и др.

Те включват следните разходи:

- плащане на административни разходи;

- наем;

- амортизационни отчисления.

променливи разходиса по-нестабилна величина, която зависи от измененията в обема на производството. Този вид разходи включват:

- изплащане на заплати и други удръжки на работниците;

- разходите за суровини и закупуване на необходимите материали;

- закупуване на компоненти и полуфабрикати;

- плащане за енергия.

Съответно размерът на променливите разходи ще бъде толкова по-висок, колкото по-голям е обемът на производството и стойността на продажбите.

Променливите разходи за единица продукция не се променят при промяна на обема на нейното производство! Те са условно постоянни.

След като решихме концепцията и видовете разходи, нека разберем как да изчислим точката на рентабилност (BEP) в натура. За целта използваме следната формула:

BEP (в натура) = фиксирани разходи / (единична продажна цена – променлива единична цена)

Препоръчително е да използвате тази формула, когато предприятието се занимава само с производство на продукти от един вид. Това обаче е изключително рядко. Ако компанията произвежда широка гама от продукти, тогава показателите за всеки от нейните видове се изчисляват отделно, като се използва специална разширена формула.

При изчисляване на точката на рентабилност в парично изражениеизползва се друга формула:

BEP (в парично изражение) = (фиксирани разходи / марж на принос) * приходи от продажби

За правилно изчисление използваме данните за факта на разходите и приходите за анализирания период. В този случай трябва да се използват индикатори, които се отнасят за един и същ интервал на анализ.

Използването на тази формула обаче е правилно при определяне на BEP с пределна печалба, което е положително. Ако е отрицателна, тогава стойността на BEP се определя като сбор от постоянните и променливите разходи, които са от значение за дадения период.

Видео - за значението на определянето на прага на рентабилност в бизнеса:

Или можете да използвате друга формула за изчисляване на прага на рентабилност:

BEP (в парично изражение) = Фиксирани разходи / KMD,

където KMD е съотношението на пределната печалба.

В същото време KMI може да се определи чрез разделяне на MA (маргинален доход) на приходи или на цена. От своя страна MD се получава с помощта на една от следните формули:

MD = V - PZO,

където B е приходите,

PZO - променливи разходи за обем на продажбите.

MD = C - PZE,

където C е цената,

PZE - променливи разходи за единица стока.

Примери за изчисление

За по-голяма яснота разгледайте примери за изчисляване на точката на рентабилност, като използвате примера на предприятие и магазин.

За индустриално предприятие

Да предположим, че са ни дадени следните условия. Фирмата се занимава с производство на продукти от един вид. В същото време цената на единица продукция е 50 000 рубли. Цена - 100 000 рубли. Постоянни разходи - 200 000 рубли. Необходимо е да се изчисли минималният обем произведени стоки, при който предприятието ще достигне прага на рентабилност. Тези. трябва да изчислим BEP във физически термини. Нека използваме горната формула и да получим:

BEP (в натура) = 200 000/(100 000-50 000) = 40 (продуктови единици).

Заключение: по този начин, с освобождаването на най-малко 40 единици продукция, предприятието ще достигне точката на рентабилност. Увеличаването на производството на компанията ще доведе до печалба.

За магазин

В следващия пример ще изчислим точката на рентабилност за магазин. Да приемем, че магазинът е магазин за хранителни стоки и има следните фиксирани разходи (в рубли):

- наем на площ - 80 000;

- заплати на управители - 60 000;

- застрахователни премии - 18 000;

- комунални сметки - 10 000лв.

Общо: 168 000 (рубли).

Условията съдържат и стойностите на променливите разходи:

- заплащане на енергия - 5000;

- разходи за суровини - 10 000.

- Общо: 15 000 (рубли).

Да приемем, че сумата на приходите е 800 000 рубли. Нека дефинираме BEP като стойност. Първо, нека изчислим маржа. За да направим това, изваждаме променливите разходи от приходите и получаваме 800 000 - 15 000 \u003d 785 000. Тогава KMD ще бъде 785 000 / 800 000 \u003d 0,98.

Тогава точката на рентабилност ще бъде равна на фиксираните разходи, разделени на получения коефициент, или 168 000 / 0,98 \u003d 171 429 рубли.

Заключение: По този начин магазинът трябва да продаде стоки в размер на 171 429 рубли, за да бъдат приходите по-големи от разходите. Всички последващи продажби ще донесат на магазина нетна печалба.

График

За да намерите прага на доходност, можете да използвате графичния метод за изчисляване на този показател. За да направим това, ще отразим на графиката постоянните и променливите разходи, както и общите (брутни) разходи. Точката на рентабилност графично съответства на пресечната точка на кривите на брутните приходи и общите разходи.

Нека да разгледаме това с пример.

Дадени са следните условия (в рубли):

- размер на приходите - 100 000;

- производствена мощност - 100 (бр.);

- постоянни разходи - 25000;

- променливи разходи - 30 000.

След като отбелязахме тези данни на диаграмата, получаваме следното заключение: компанията ще бъде на точка на рентабилност, когато получи доход в размер на 35 700 рубли. По този начин, ако едно предприятие продава стоки в количества над 35 единици, то ще фиксира печалби.

Изчисляване на точката на рентабилност с помощта на формули в Excel

Много е лесно и удобно да се изчисли прага на рентабилност с помощта на Excel - за това просто трябва да въведете първоначалните данни в съответната таблица, след което, като използвате програмираните формули, ще получим стойността на прага на рентабилност за нашия случай, както в парично изражение, така и в натура.

Можете да изтеглите изчислението на точката на рентабилност в Excel за производствено предприятие, специализирано в производството на части в машиностроителната индустрия на.

Дадени са схемата и формулата за изчисляване на точката на рентабилност в Excel за общия случай.

Изчисляването на прага на рентабилност е важно за нормалното функциониране на предприятието. Има няколко метода за неговото определяне, оптималният от които трябва да бъде избран за всеки конкретен случай.

Какво е точката на рентабилност - теоретичният аспект + необходими са данни за изчисляването й + 3 популярни начина за изчисляването й.

Доста трудно е да се планират и извършват предприемачески дейности, без да се познават основите на икономиката.

Всеки бизнесмен, независимо дали той или LLC, ще се сблъска с такива понятия като приходи, разходи и печалби.

И това обикновено е една стотна от това, което той трябва да разбере, за да управлява успешно бизнеса си.

Поради тази причина днес ще говорим за какво е точка на рентабилност, и защо е необходимо?

Какво е точка на рентабилност: малко теория

Точка на рентабилност (BBU)- това е едно от ключовите понятия в микроикономиката, което показва колко трябва да продадете (а не само да произведете) стоки, за да изравните приходите с разходите, а именно да не печелите и да не понасяте загуби.

По този начин това е критичен индикатор, който прогнозира обемите на продажбите за покриване на брутните производствени разходи.

Веднага щом компанията премине прага на рентабилност (това е другото име на точката на рентабилност), тя започва да реализира печалба и, обратно, ако не бъде достигната, тя става нерентабилна.

Стойността на този показател реагира на промените в цените на суровините (променливи разходи), фонда за заплати на административния персонал (постоянни разходи) и много други обстоятелства, които ще анализираме в хода на статията.

Важността на изчисляването на точката на рентабилност се дължи на факта, че тя може да се използва за:

- определяне на оптималните разходи за продажба на продуктите;

- изчислете колко време ще се изплати новият проект (момента, когато приходите надвишават разходите);

- наблюдавайте промените в показателя, за да идентифицирате проблемните области в процеса на производство и продажба на продукти;

- анализира финансовото състояние на предприятието;

- разберете как промяна в цената или разходите ще се отрази на произтичащите приходи.

Точка на рентабилност - практически аспект

Следващата стъпка в анализа на въпроса, каква е точката на рентабилност, ще бъде нейното изчисляване.

Но преди това ви предлагаме да се запознаете кога е подходящо да направите това:

- размерът на променливите разходи и разходите остават непроменени за определен период от време;

- възможно е точно да се определят не само постоянните разходи, но и променливите за единица продукция;

- променливите разходи и обемът на продукцията са в линейна връзка;

- условията за работа на предприятието са стабилни;

- практически няма остатъци от готови продукти (т.е. произведеното е равно на продаденото).

Необходими данни за изчисляване на точката на рентабилност

За да изчислите точката на рентабилност, трябва да знаете тези показатели:

| Обозначение на индикатора | Значението му |

|---|---|

| CVP / BEP (разходи-обем-печалба / точка на рентабилност) | На нулата |

| TFC (обща фиксирана цена) | фиксирани цени |

| TVC (общи променливи разходи) | Променливи разходи |

| AVC (средни променливи разходи) | Променливи разходи за единица продукция |

| TR (пълна ревност) | Приход (доход) |

| P (цена) | Продажна цена |

| Q | Обем на продукцията в реално изражение |

| MR (пределен приход) | пределен доход |

Нека разгледаме по-подробно тези показатели:

- заплати (включително вноски в социални фондове) на ръководния персонал;

- отдаване под наем на помещения;

- амортизация на оборудването.

Променливи разходиса тези, които зависят от количеството произведена продукция.

Те включват:

- закупуване на суровини;

- заплата (плюс вноски за социални фондове) на работещия персонал;

- комунални плащания;

- разходи за гориво и транспорт.

- пределен доходможе да се изчисли като разликата между приходите (TR) и общите променливи разходи (TVC) или между цената (P) и единичните променливи разходи (AVC).

фиксирани цени- това са тези, които не зависят от обема на производството, т.е. предприятието ги носи във всеки случай.

Те включват:

Метод 1. Използване на формула.

На нулата може да се изчисли в натурално и парично изражение.

В първия случай откриваме колко единици стоки трябва да бъдат продадени, за да достигнем до нула, а във втория колко приходи ще изплатят направените разходи.

Изчисляване на твърдите отпадъци в натура:

BEPnat = TFC / (P-AVC)

BEPden = BEP nat * P

За по-голяма яснота разгледайте конкретен пример:

Променливи разходи за производство на един продукт (AVC): 100 рубли;

Продажна цена (P): 180 рубли.

Заменете първоначалните стойности във формулата:

BEP nat = 40 000 / (180-100) = 500 броя.

Имайки получения резултат, е възможно да се изчисли при какъв брутен доход предприятието ще стигне до нула:

BEPden \u003d 500 * 180 \u003d 90 000 рубли.

Изчисляване на TBU в парично изражение:

BEPden = (TR* TFC) / (TR-TVC)

Можете също така да изчислите точката на рентабилност чрез пределния доход.

KMR за 1 бр = MR за 1 единица /P

Въз основа на получените стойности получаваме:

BEPden = TFC / KMR

Отново, за да изясним горните формули, разгледайте ги с пример:

Имаме следните данни:

Фиксирани разходи на предприятието (TFC): 40 000 рубли;

Променливи разходи (TVC): 72 000 рубли;

Приходи (TR): 120 000 рубли.

Заменете стойностите във формулата:

BEPden \u003d (120 000 * 40 000) / (120 000-72 000) \u003d 100 000 рубли

MR = 120 000-72 000 = 48 000 рубли

KMR = 48 000 / 120 000 = 0,4

BEPден \u003d 40 000 / 0,4 \u003d 100 000 рубли

По този начин може да се види, че стойностите на BEP, изчислени по двете формули, са равни.

Ако едно предприятие продаде стоките си за 100 000 рубли, то няма да претърпи загуби.

Що се отнася до коефициента на пределния доход, той показва, че всяка рубла доход, получена отгоре, ще донесе в този случай 40 копейки печалба.

Що се отнася до изчисляването на BEP за няколко продукта, ситуацията е следната:

- Първо, пределният приход се изчислява за всеки отделен продукт.

- След това се определя делът на пределния доход в приходите и неговият коефициент.

BEPden = TFC / (1-K TVC),

където K TVC е съотношението променливи разходи към приходи (TVC / TR).

За да стане по-ясно какво е какво, ви предлагаме да се запознаете с таблицата:

| Продукт | Приходи от продажба на стоки, хиляди рубли. | Общи променливи разходи, хиляди рубли | Фиксирани разходи, хиляди рубли |

|---|---|---|---|

| Обща сума | 870 | 380 | 390 |

| 1 | 350 | 150 | 390 |

| 2 | 290 | 130 | |

| 3 | 230 | 100 |

| Продукт | Маргинален доход, хиляди рубли | Дял на пределния доход | Коефициент на променливи разходи |

|---|---|---|---|

| Обща сума | 490 | 0,56 | 0,44 |

| 1 | 200 | 0,57 | 0,43 |

| 2 | 160 | 0,55 | 0,45 |

| 3 | 130 | 0,57 | 0,43 |

Метод 2. Използване на Excel.

Да не се използват модерни технологии в икономическите изчисления е глупаво. Големите предприятия, които работят с големи количества от няколко стоки, не могат без тях.

Така че, за да направите изчисления в популярна електронна таблица, трябва да въведете основните данни:

След това се изгражда таблица, която постепенно ще се попълва с изчислените данни. И вече според резултатите от него ще бъде възможно да се види при какъв обем на продадените стоки предприятието ще премине линията на загубите:

Съгласно този принцип попълваме таблицата въз основа на факта, че компанията ще произвежда и продава няколко единици стоки:

Така че в нашия случай се оказва, че при продажба на вече 4 единици стоки компанията получава нулева печалба. Приходите в този случай ще бъдат 480 рубли.

И след като вече продадохте петото парче, има печалба, равна на 50 рубли.

Както можете да видите, достатъчно е да изградите такава проста електронна таблица, в която трябва да въведете първоначалните данни, и изчисляването на точката на рентабилност винаги ще бъде под ръка.

Предимства от използването на Excel за изчисляване на точката на рентабилност:

- можете да правите промени, свързани с цената или разходите - таблицата незабавно ще преизчисли резултатите;

когато прогнозирате, можете да коригирате стойностите на първоначалните индикатори, за да намерите оптималния обем на продажбите.

Например, искате да постигнете печалба вече от третата единица от продукта. За да направите това, можете веднага да повишите стойността му и да видите какво се променя.

По този начин, след като определи цената на 150 рубли, таблицата беше незабавно преизчислена и издаде нови данни, които показаха действителната стойност на точката на рентабилност.

Метод 3. Изграждане на графика.

За да изградим графика, се нуждаем от всички показатели, които сме изчислили в таблицата.

За коректността на получената линейна диаграма е необходимо да се подчертаят следните данни:

- обем на продажбите - ос Х;

- брутни (постоянни, променливи) разходи, приходи, нетна печалба - ос Y.

В пресечната точка на приходите и брутните разходи (променливи + константи) ще има точка на рентабилност.

Спускайки перпендикуляра надолу, намираме естествената му стойност, вляво - паричния еквивалент.

Освен това графиката ясно показва зоната на загуби и печалби.

Да се върнем към нашия пример.

Имайки таблица, можете лесно да изградите графика, която ще покаже желания индикатор. Отново, когато се направят промени, диаграмата ще реагира, като покаже новите резултати.

Единственият недостатък на този метод е, че графиката няма да даде точния брой продукти. Разбира се, можете да увеличите мащаба, за да разберете към каква стойност клони пресечната точка, но все пак изчисленията ще дадат конкретен индикатор.

Изчисляването на точката на рентабилност е изключително важно на етапа.

Още веднъж за това как да направите това, но от първа ръка:

Изводи за точката на рентабилност

Въз основа на горната информация можем да кажем, че точката на рентабилност:

- това е чудесен начин да разберете колко да продадете, за да не отидете на червено;

- доста е просто (ако знаете точната базова линия);

- не винаги съответства на действителните условия на функциониране на предприятието, тъй като неговото изчисление предполага "утопия" в правенето на бизнес (такъв, който не се влияе от нищо).

Но въпреки факта, че този показател се представя добре при идеални условия, всеки предприемач трябва да може да го използва при анализиране на финансовото състояние на своя бизнес.

Полезна статия? Не пропускайте нови!

Въведете своя имейл и получавайте нови статии по пощата

Точката на рентабилност е критичният обем на производството. Когато се достигне точката на рентабилност, печалбата, както и загубите на организацията са равни на нула.

Точката на рентабилност е важна величина при определяне на финансовото състояние на предприятието. Превишаването на обемите на производство и продажби над точката на рентабилност определя финансовата стабилност на предприятието.

Моделът на рентабилност се основава на редица предположения:

- поведението на разходите и приходите може да се опише с линейна функция на една променлива - обемът на продукцията;

- променливите разходи и цени остават непроменени през целия период на планиране;

- структурата на производството не се променя през плановия период;

- поведението на постоянните и променливите разходи може да бъде точно измерено;

- в края на анализирания период предприятието няма запаси от готова продукция (или те са незначителни), т.е. обемът на продажбите съответства на обема на производството.

Използвайки алгебричния метод, точката на нулева печалба (формула за точката на равновесие) се изчислява въз основа на следната връзка:

I = S - V - F = (p * Q) - (v * Q) - F = 0

Къде, I - сумата на печалбата;

S - приходи;

V - общи променливи разходи;

F - общите постоянни разходи;

Q е обемът на производството в физическо изражение;

v - променливи разходи за единица продукция;

p - единична цена на продукцията (цена на реализация).

Точката на рентабилност определя колко трябва да бъдат продажбите, за да може компанията да покрие всичките си разходи, без да реализира печалба. На свой ред, как печалбата расте с промяна в приходите (показва оперативен ливъридж (оперативен ливъридж)).

При определяне на точката на рентабилност е необходимо разходите да се разделят на два компонента:

- Променливи разходи - нарастват пропорционално на увеличението на производството (обема на продажбите на стоки);

Фиксирани разходи - не зависят от броя на произведените продукти (продадени стоки) и от това дали обемът на операциите нараства или намалява.

Точката на рентабилност е от голямо значение за заемодателя, тъй като той се интересува от жизнеспособността на компанията и способността й да плаща лихва по заема и главницата. Така че степента на превишаване на обема на продажбите над точката на рентабилност определя границата на стабилност (маржа на безопасност) на предприятието.

Нека въведем обозначението:

B е приходите от продажби.

Рн - обемът на продажбите в реално изражение.

Zper - променливи разходи.

Zpost - постоянни разходи.

C - цена за брой.

ЗСper - средни променливи разходи (на единица продукция).

Tbd - точка на рентабилност в парично изражение.

Тbn - точка на рентабилност в реално изражение.

Формула за точка на рентабилност в парично изражение:

Tbd \u003d V * Zpost / (V - Zper)

Формулата на точката на рентабилност във физическо изражение (в единици продукти или стоки):

Tbn \u003d Zpost / (C - ZSper)

Колко далеч е компанията от точката на рентабилност граница на безопасност.

Формула за граница на безопасност в парично изражение:

ZPd \u003d (B - Tbd) / B * 100%

Формула за граница на безопасност във физически термини:

ZPn \u003d (Rn - Tbn) / Rn * 100%

Маржът на безопасност показва колко трябва да намалят приходите или обемът на продажбите, за да може компанията да излезе на рентабилност.

Маржът на безопасност е по-обективна характеристика от точката на рентабилност. Например точките на рентабилност на малък магазин и голям супермаркет могат да се различават хиляди пъти и само границата на безопасност ще покаже кое от предприятията е по-стабилно.

Марж на финансовата силапоказва превишението на действителните приходи от продажби над прага на рентабилност. Колкото по-голяма е тази стойност, толкова по-финансово стабилен е p / p. Марж на финансовата силапоказва колко можете да намалите продажбата (производството) на продукти, без да понесете загуби.

Превишението на реалното производство над прага на рентабилността е границата на финансовата сила на компанията:

Марж на финансовата сила= Приходи – Праг на доходност.

Маржът на финансовата стабилност на предприятието е най-важният показател за степента на финансова стабилност. Изчисляването на този показател дава възможност да се оцени възможността за допълнително намаляване на приходите от продажби на продукти в рамките на точката на рентабилност.

На практика има три ситуации, които ще повлияят на размера на печалбата и финансовата сила на предприятието по различни начини:

1) обемът на продажбите съвпада с обема на производството;

2) обемът на продажбите е по-малък от обема на производството;

3) обемът на продажбите е по-голям от обема на производството.

Както печалбата, така и границата на финансова сигурност, получени при излишък на продукция, са по-малки, отколкото ако обемите на продажбите съответстват на обема на производството. Следователно предприятие, което се интересува от подобряване както на финансовата си стабилност, така и на финансовите резултати, трябва да засили контрола върху планирането на обема на производството. В повечето случаи увеличението на запасите на предприятието показва излишък на производство.

Увеличаването на запасите по отношение на готовата продукция пряко свидетелства за неговия излишък, косвено - увеличаване на запасите от суровини и изходни материали, тъй като предприятието поема разходите за тях още при закупуването им. Рязкото увеличение на запасите може да означава увеличение на производството в близко бъдеще, което също трябва да бъде подложено на строга икономическа обосновка.

По този начин, ако през отчетния период се установи увеличение на резервите на дружеството, може да се заключи, че това се отразява на стойността на финансовия резултат и нивото на финансова стабилност. Следователно, за да се измери надеждно стойността на границата на финансова безопасност, е необходимо да се коригира показателят за приходите от продажби с размера на увеличението на запасите на компанията за отчетния период.

Анализът на съотношението "разходи - обем - печалба" в практиката понякога се нарича анализ на точката на рентабилност. Тази точка се нарича още "критична" или "мъртва" или "балансова" точка. В литературата често може да се намери обозначението на тази точка като BEP (съкращение "точка на пробив"), т.е. точкова или прагова доходност.

Използват се три метода за изчисляване на точката на рентабилност (праг на рентабилност): графика, уравнения и пределен доход.

При графичен методнамирането на точката на рентабилност (праг на рентабилност) се свежда до изграждане на цялостен график "разходи - обем - печалба". Точката на рентабилност на графиката е точката на пресичане на правите линии, изградени от стойността на общите разходи и брутния приход. В точката на рентабилност приходите, получени от предприятието, са равни на общите му разходи, докато печалбата е нула. Сумата на печалбата или загубата е защрихована. Ако компанията продава продукти под праговия обем на продажбите, тогава тя търпи загуби; ако е повече, тя реализира печалба.

Приходът, съответстващ на точката на рентабилност, се нарича прагов приход . Обемът на производството (продажбите) в точката на рентабилност се нарича производствен праг (продажби), ако компанията продава продукти под праговия обем на продажбите, тогава тя търпи загуби, ако е повече, тя реализира печалба.

Фигура 1 - Точка на рентабилност

Метод на уравнениетовъз основа на изчисляването на печалбата на предприятието по формулата:

Приходи - променливи разходи - постоянни разходи = печалба

Детайлизирайки процедурата за изчисляване на показателите на формулата, тя може да бъде представена, както следва:

(Цена на единица × брой единици) - (Променлива цена на единица × брой единици) - Фиксирани разходи = печалба.

Методът на уравненията може да се използва и за анализ на влиянието на структурните промени в продуктовия микс. В този случай продажбата се разглежда като съвкупност от относителни дялове на продуктите в общата сума на приходите от продажби. Ако структурата се промени, тогава размерът на приходите може да достигне дадена стойност и печалбата може да бъде по-малка. При тези условия влиянието на промяната в структурата върху печалбата ще зависи от това как се е променил асортиментът - в посока на продукти с нисък марж или висока печалба.

Разновидност на метода на уравненията е методът на пределния доход, при който точката на рентабилност (праг на рентабилност) се определя по следната формула:

На нулата= Състав и съдържание на финансовите отчети: Счетоводен баланс, Отчет за приходите и разходите. Назначаване на финансови документи и възможността за тяхното използване в системата за управление.

Основните източници на информация за анализа на Finn и приемането на SD са счетоводните отчети (формуляр 1 - формуляр 5).

Счетоводните отчети трябва да представят обективна и пълна картина на финансовото състояние на предприятието към определена дата. Информацията, съставена въз основа на правилата, установени от нормативните актове за счетоводството, е надеждна и пълна. При формирането на счетоводни отчети е необходимо да се гарантира неутралността на информацията, т.е. изключително едностранно задоволяване на интересите на едни потребителски групи спрямо други.

Бух балансви позволява да получите ясна и безпристрастна представа за имуществото и финансовото състояние на предприятието. Отразява състоянието на средствата на предприятието в парично изражение към определена дата в 2 раздела.

Баланс:

1. Имот:

Според състава на инвестициите:

Извъноборотни активи (основни ср-ва и нематериални активи);

Оборотни средства (инвентар, парични средства, вземания).

2. Фин ресурси :

Според източниците на образуване:

Собствен капитал (раздел 3 "Капитал и резерви");

Заемни средства (раздели 4 и 5).

Широко разпространени са 2 взаимосвързани интерпретации на баланса:

1. Предметно-материален - активният баланс показва състава и местоположението на имуществото, чието наличие се потвърждава от описа.