Kako je izračunavanje kritičnih tačaka. Različiti načini da se analiza isplati

Kao što znate, svaka kompanija obavlja svoju delatnost radi profita. Tek kada se ovaj cilj ostvari, firma može osigurati stabilnost svog rada i osnovu za širenje. Dobit preduzeća se izražava u vidu dividende na uložena sredstva. Profitabilnost kompanije privlači investitore, pomaže da se poveća njen kapital. Jedan od najvažnijih aspekata aktivnosti je koncept rentabilnosti. Smatra se prvim korakom ka sticanju računovodstvene, a potom i ekonomske dobiti. Hajde da pogledamo šta je finansijska tačka rentabilnosti.

Teorijski aspekt

U ekonomskoj nauci, definicija tačke rentabilnosti shvata se kao normalno stanje kompanije na današnjem konkurentnom tržištu koje karakteriše dugoročna ravnoteža. Pri tome se uzimaju u obzir ekonomski prihodi – prihodi pri kojima se u troškove preduzeća uračunava prosječna tržišna stopa prinosa na uložena sredstva. U obzir se uzimaju i normalni prihodi kompanije. Pod ovim pretpostavkama, definicija tačke rentabilnosti je sljedeća:

- To je obim prodaje proizvoda, u kojem dobit od prodaje u potpunosti pokriva troškove njegovog puštanja u promet, uključujući prosječnu tržišnu kamatu na sopstvenu imovinu i poduzetnički (normalan) prihod.

Operativna efikasnost

Ako kompanija ostvaruje računovodstvenu dobit (bilans njenih prihoda od prodaje i gotovinskih troškova za puštanje robe je pozitivan), tačka rentabilnosti možda neće biti ekonomski dostignuta. Na primjer, prihod može biti ispod prosječne tržišne kamate na kapital. Iz ovoga proizilazi da postoje i druge, isplativije opcije za korištenje vlastite imovine, koje bi vam omogućile veći prihod. Tačka rentabilnosti preduzeća, dakle, deluje kao kriterijum za procenu efektivnosti preduzetničke aktivnosti. Kompanija koja to ne postigne posluje neefikasno u trenutnim tržišnim uslovima. Ali ova činjenica se, naravno, ne može smatrati nedvosmislenim razlogom za gašenje kompanije. Da bi se riješilo pitanje prestanka poslovanja kompanije, potrebno je detaljno proučiti strukturu troškova.

Maksimizacija prihoda

Neophodan je za optimalno funkcionisanje kompanije. Proces maksimizacije je izračunavanje tačke rentabilnosti u ekonomskom smislu. U proučavanju ovog postupka koriste se sljedeći koncepti:

- granični prihod. Predstavlja iznos za koji se ukupna dobit kompanije mijenja kada se proizvodnja proizvoda poveća za 1 jedinicu.

- marginalni trošak. Oni izražavaju iznos za koji se ukupni troškovi mijenjaju kada se proizvodnja poveća za 1.

- Ukupni prosječni troškovi su zbir fiksnih, varijabilnih i nepovratnih troškova po jedinici proizvodnje.

Od određenog trenutka (kada se uspostavi određeni obim proizvodnje), kriva varijabilnih troškova će rasti, a granični prihod opadati. Za maksimizaciju profita, osnovni je odnos između dobiti i troškova sa povećanjem proizvodnje za 1. Jasno je da kada je granični trošak manji od prihoda, profit postaje veći sa povećanjem količine robe. Ako su troškovi veći od prihoda, onda će smanjenje outputa povećati prihod. Dakle, moguće je formulisati kriterijum po kojem će profit biti maksimalan: postiže se kada su marginalni pokazatelji prihoda i troškova jednaki.

Tačka rentabilnosti: kako izračunati?

Postoji nekoliko tačaka na koje morate obratiti posebnu pažnju. Prije svega, problem je utvrditi kritični obim robe pri kojem se dostiže tačka rentabilnosti proizvodnje. Postoje tri pristupa rješavanju ovog problema:

- Jednačina.

- Uspostavljanje graničnog prihoda.

- Grafička slika.

Takođe će od posebne važnosti biti analiza tačke rentabilnosti (prediktivne postavke) za promjene u pretpostavkama.

Jednačina

Ova metoda tačke rentabilnosti uključuje izradu sljedeće šeme:

- Prihod - Varijabilni troškovi - Fiksni troškovi = Neto dobit.

Potonji indikator se može označiti kao P. P - prodajna cijena jedinice proizvodnje, x - obim proizvedenih i prodanih proizvoda za period, a - fiksni i v - varijabilni troškovi. Koristeći ove notacije, možemo napisati sljedeću jednačinu:

- P \u003d P * x - (a + b * x), ili P = (P - c) * x - a.

Posljednja jednakost ukazuje da su svi faktori podijeljeni na kriterije koji zavise i ne zavise od obima implementacije. U procesu određivanja parametara troškovi su podijeljeni na prodate i proizvedene proizvode. Ova razlika se smatra najznačajnijom u dva pristupa upravljačkom računovodstvu: direktan obračun troškova i obračun troškova apsorpcije. U potonjem slučaju, obračun troškova se vrši raspodjelom svih troškova između prodane robe i njenog bilansa. Drugim riječima, fiksni troškovi su intenzivni resursi. Kada se koristi druga metoda, fiksni troškovi se u potpunosti pripisuju implementaciji. Prema prvoj jednadžbi, lako možete izračunati tačku rentabilnosti. Za to je potrebno izvršiti jednostavne matematičke transformacije. Iz uslova P = 0 utvrđuje se obim proizvodnje robe pri kojoj se u preduzeću dostiže tačka rentabilnosti. Formula izgleda ovako:

- ho \u003d (P + a): (P - c) \u003d a: (P - c).

Primjer

Zamislite hipotetičku kompaniju koja proizvodi elektronske komponente. Trošak jedne jedinice robe je 5 000 USD, varijabilni troškovi (cijena komponenti, plate osoblja itd.) za 1 proizvod su 4 000 USD, fiksni troškovi 20 000 USD. Hajde da pronađemo maksimalni obim proizvodnje pri kojem je tačka rentabilnosti firme . Formula će biti:

- xo = 20.000: (5000 - 4000) = 20 (jedinice proizvodnje).

Vrijeme za koje se pronađena količina mora osloboditi i prodati odgovarat će periodu za koji će se utvrditi vrijednost fiksnih troškova. Koristeći jednačinu iz prethodnog paragrafa, možete odrediti količinu proizvodnje koja se mora postići da bi se dobio određeni iznos profita, koji će dostići tačku rentabilnosti. Kako izračunati prihod kompanije, na primjer, u 10 hiljada dolara? Da biste to učinili, morate izdati:

- x = (10.000 + 20.000): (5000 - 4000) = 30 (jedinice).

Marginalni profit

Ova metoda se smatra modificiranom verzijom prethodne metode. Marginalnim profitom smatrat će se prihod koji će kompanija dobiti od puštanja u promet jednog proizvoda. Koristeći primjer, pronađimo ga:

5000 - 4000 = 1000 po artiklu.

Za precizniji prikaz područja relevantnosti potrebno je navesti pretpostavke koje se koriste u konstrukciji opisanih modela.

Opšti rashodi i prihodi

Ponašanje ovih indikatora je linearno u okviru relevantnosti i strogo je definisano. Ova odredba vrijedi samo kada je promjena obima proizvodnje mala u odnosu na kapacitet tržišta za ovaj proizvod. U suprotnom će biti narušena linearnost odnosa između pokazatelja outputa i prihoda.

Troškovi

Svi troškovi se mogu podijeliti na fiksne i varijabilne. Prvi su nezavisni od obima proizvodnje unutar opsega relevantnosti. Ova pretpostavka uvelike pojednostavljuje analizu. Međutim, istovremeno značajno ograničava opseg relevantnosti. Zaista, pod ovom pretpostavkom, obim je ograničen raspoloživim stalnim sredstvima. Međutim, nije ih moguće povećati ili iznajmiti. Realnija pretpostavka je da se promjena fiksnih troškova događa u koracima. Ali to uvelike otežava analizu, jer graf ukupnih troškova postaje diskontinuiran. Varijabilni troškovi ostaju nezavisni od outputa unutar opsega relevantnosti. Zapravo, njihova vrijednost je predstavljena kao funkcija obima proizvodnje, jer se javlja efekat pada maksimalne produktivnosti faktora. S tim u vezi, pod pretpostavkom nezavisnosti fiksnih troškova od obima proizvodnje, varijabilni troškovi rastu sa njegovim rastom.

Prodajna cijena

Pretpostavka da i on ostaje nepromijenjen smatra se najranjivijom tačkom. To je zbog činjenice da prodajna cijena zavisi ne samo direktno od rada kompanije, već i od strukture potražnje na tržištu, aktivnosti konkurenata i tako dalje. Na promjenu pokazatelja značajno utiču i troškovi preduzeća za promociju svojih proizvoda, formiranje njegove trgovačke mreže i još mnogo toga. Ovdje je, dakle, potrebno istražiti mnoge faktore koji utiču na kasniju procjenu. Ali takva analiza je prilično komplicirana i zahtijeva individualni pristup u određenoj situaciji.

Druge pretpostavke

Vrlo je kontroverzna i pretpostavka da usluge i materijali koji se koriste u proizvodnji ostaju nepromijenjeni. Međutim, to uvelike olakšava evaluaciju. Postoje i sljedeće pretpostavke:

- Performanse se ne mijenjaju.

- Nema pomaka u strukturi. Ima smisla detaljnije se zadržati na ovoj pretpostavci. Iznad je razmatrano pitanje jedne jedinice robe. Shodno tome, nisu se pojavili problemi raspodjele troškova za različite proizvode, određivanja njihovih cijena, utvrđivanja efektivnosti jedne ili druge proizvodne strukture. U uslovima varijabilnosti, procjena zahtijeva korištenje dodatnih kriterija. Prelomna tačka prodaje je precizno postavljena samo za specifičnu strukturu proizvodnje proizvoda.

- Samo količina proizvedene robe ima relevantan uticaj na troškove. Ova pretpostavka je od posebnog značaja za analizu. U ovom slučaju treba apstrahovati od uticaja eksternih faktora i uključiti u fiksne troškove sve troškove koji ne zavise od količine proizvodnje.

- Obim proizvodnje i prodaje su jednaki, ili su promjene početnih i završnih zaliha neznatne.

Ocjena "osjetljivosti".

Gore navedene pretpostavke su od male koristi u stvarnom svijetu. Međutim, mogu se prilagoditi stvarnosti kroz analizu osjetljivosti. Ova metoda uključuje korištenje tehnike "šta će se dogoditi ako...". U okviru njega možete dobiti odgovor na pitanje kako će se promijeniti ishod ako se ne ostvare prvobitno osmišljene pretpostavke ili se situacija s njima promijeni. Marža sigurnosti djeluje kao alat u takvoj analizi. Predstavlja iznos prihoda koji se nalazi na nivou ispod tačke rentabilnosti. Ovaj iznos pokazuje granicu do koje se prihod može smanjiti tako da nema minusa. Kada se učine osnovne pretpostavke o promjenama u prvobitnim pretpostavkama, potrebno je uspostaviti rezultirajuće prilagodbe margine sigurnosti i margine doprinosa. U upravljačkom računovodstvu se vrši kontinuirana procjena ponašanja troškova i periodično se identifikuje tačka preloma. U svojoj osnovi, osjetljivost formira elastičnost margine u odnosu na tolerancije.

Procjene troškova i cijena za nadolazeće periode

Operativna firma uzima ove pokazatelje iz vlastite statistike i ponašanja troškova proizvodnje, uzimajući u obzir očekivane promjene u ekonomiji. Posebno treba uzeti u obzir sezonske fluktuacije, aktivnosti konkurenata, pojavu zamjenskih proizvoda (posebno na tržištima visoke tehnologije). Nove kompanije se ne mogu oslanjati na njihovo iskustvo jer ono nije dostupno. Za njih će, stoga, biti relevantno izračunavanje po analogiji sa već operativnim firmama u ovoj industriji. Uz to, možete koristiti različite referentne informacije. Najteže je stvoriti kompaniju koja će raditi u nepostojećem sektoru. U tom slučaju potrebno je provesti pažljivo istraživanje troškova i marketing. Za takve firme preporučljivo je koristiti određivanje cijena po metodi "troškovi plus". Cijena se u ovom slučaju dobija dodavanjem fiksne marže na iznos troškova. U ovoj opciji je poznata veličina graničnog dohotka, pa se lako nalazi tačka rentabilnosti.

Zaključak

S obzirom na metode utvrđivanja tačke rentabilnosti, stoga se pretpostavlja da trošak proizvodnje jedinice robe i prodajna cijena djeluju kao eksterni faktori. Drugim riječima, do trenutka kada se pronađe željeni indikator, ove vrijednosti su poznate i ne mogu se mijenjati. Uspostavljanje ovih ključnih parametara, njihova duboka analiza omogućava, zauzvrat, da se istraži planiranje rentabilnosti kompanije.

O.V. Grishchenko

Upravljačko računovodstvo

Bilješke sa predavanja. Taganrog: TTI SFU, 2007.

6. KORIŠĆENJE RAČUNOVODSTVENIH INFORMACIJA U PROCESU UPRAVLJSKOG DONOŠENJA ODLUKA

6.2. Jednokomponentna analiza rentabilnosti

Analiza rentabilnosti je prilično jednostavan po formi i duboko u sadržaju alat za planiranje i donošenje menadžerskih odluka u komercijalnoj organizaciji. Osnova za donošenje odluka o proizvodnim aktivnostima je razmatranje opcija za moguće promjene situacije na tržištu. Budući da je plan preduzeća sistem vrednosti indikatora koje preduzeće namerava da postigne u budućnosti, njegova implementacija će zavisiti od mnogih faktora. U procesu izrade planova, menadžment preduzeća moraće da reši sledeće zadatke:

- odredite obim proizvodnje, koji ne samo da će pokriti troškove, već će vam omogućiti i postizanje željenog nivoa profita;

– odredite nivo troškova koji vam omogućava da ostanete konkurentni na tržištu.

Analiza rentabilnosti omogućava rješavanje ovih problema. U literaturi postoje i drugi nazivi za ovaj postupak, na primjer: "metoda kritičnog obima prodaje", "metoda mrtve tačke", "metoda nulte tačke profita", "operativna analiza", "marginalna metoda", "troškovi - obim - profit " metoda ", ili CVP analiza (Cost - Volume - Profit).

Suština metode je da se za svaku specifičnu situaciju odredi obim outputa koji osigurava aktivnost rentabilnosti.

Jednokomponentna analiza rentabilnosti.

Najjednostavnija je analiza rentabilnosti proizvodnje pojedinačnog proizvoda, tj. proizvodnja koja proizvodi samo jednu vrstu proizvoda. U opštem slučaju, isključujući poreske efekte, operativni dobitak preduzeća (P) za izveštajni period formira se na sledeći način:

P \u003d VR - Zpost - Zper;

gdje je BP prihod kompanije za period u novčanim jedinicama, BP = c × Q;

q - prodajna cijena jedinice proizvodnje, rub.;

Q - obim prodaje u fizičkom smislu, komadi, kg itd.;

Zpost - fiksni troškovi, rub.;

Zper - ukupni varijabilni troškovi, rub.

Ako odredimo specifične varijabilne troškove u rubljama. - zper, onda se formula može predstaviti u sljedećem obliku:

P \u003d (c - zper) × Q - Zpost.

Pauza(Qcr)- ovo je pokazatelj koji karakterizira obim prodaje proizvoda, pri kojem prihod kompanije od prodaje proizvoda (radova, usluga) omogućava pokrivanje svih troškova i postizanje nulte razine dobiti (P = 0). Tačka rentabilnosti se može naći iz jednačine:

Druga važna vrijednost koja karakteriše strukturu troškova preduzeća je vrijednost granični prihodili doprinos preduzeća. Marginalni prihod u proizvodnim preduzećima je razlika između prihoda preduzeća od prodaje proizvoda (radova, usluga) i varijabilnih troškova koje preduzeće ima u procesu proizvodnje ovih proizvoda (radova, usluga). Razlikovati vrijednost ukupnog graničnog prihoda (MD):

MD \u003d VR - Zper \u003d c × Q - zper × Q \u003d (c - zper) × Q

i specifični granični prihod ( md):

md\u003d c - zper.

Postoji još jedan način da se odredi iznos graničnog prihoda. Vrijednost graničnog prihoda može se odrediti sabiranjem fiksnih troškova i dobiti preduzeća:

MD = Zpost. + P.

Model zavisnosti indikatora koji se razmatraju može se izgraditi grafički (slika 6.2).

Rice. 6.2. Grafikon ravnoteže

Široko prihvaćen i vrlo ilustrativan prikaz rasta zarade iznad tačke rentabilnosti prikazan je na slici 2. 7.3. Na ovom grafikonu, linija 3 puna je x-osa. Y-osa odražava količinu "divergencije" između pravih linija "prihod" i Wpun, tj. iznos dobiti. Prilikom izdavanja ispod Qcr, vrijednost na y osi će biti negativna (što odgovara gubicima), a iznad Qcr - pozitivna (profit). Nagib ovog grafikona prema x-osi će biti jednak specifični granični prihod, a njegov presjek sa y-osom je vrijednost Wbrzo, što je razumljivo - pri nultom outputu gubici su jednaki iznosu fiksnih troškova.

Rice. 6.3. Zavisnost dobiti od obima proizvodnje

Obim proizvodnje Qkr odgovara iznosu prihoda BPkr, koji se, po analogiji sa oslobađanjem, također naziva tačka rentabilnosti, samo u novčanim jedinicama:

![]()

ili na neki drugi način:

,

,

gdje umd- udio graničnog prihoda u cijeni.

Zaključak slijedi iz druge formule: što je veći udio varijabilnih troškova u prodajnoj cijeni proizvoda (omjer zper/c), to je viša tačka rentabilnosti. Inače, što je manji udio graničnog prihoda u prihodu, to bi kompanija trebala proizvesti više proizvoda kako bi pokrila fiksne troškove i počela ostvarivati profit.

Drugi indikator se izračunava kao dio analize rentabilnosti - sigurnosni prag(inače se zove granična granica sigurnosti).Ovaj indikator se računa kaorazlika između stvarnog volumena i tačke rentabilnosti ipokazuje koliko se proizvodnja može smanjiti prije nego što kompanija počne da trpi gubitke. Kao što je već napomenuto, što je veći učinak, veći je profit. Što je veći obim proizvodnje, preduzeće se manje plaši fluktuacija tržišnih uslova – to više kolebanja troškova i prihoda može bezbolno da podnese, ostajući u „profitnoj zoni“.

Očigledno, svaki određeni volumen outputa ima svoj volumen sigurnosti.

Razmotrite metodologiju analize rentabilnosti koristeći primjer.

Primjer.

Proizvodno preduzeće "Zarya" bavi se proizvodnjom knedli. Za izradu plana rada za naredni kvartal, vrši se analiza rentabilnosti ove jednoproizvodne proizvodnje. Planirani varijabilni troškovi za gotov proizvod preduzeća su Z po = 39 rubalja. Fiksni troškovi za kvartal će biti W pošta = 480.000 rubalja. Prodajna cijena knedli planirana je na nivou q = 67,5 rubalja. Pauza

![]() .

.

Takav obim proizvodnje će pokriti sve troškove i postići nultu dobit. Ako proizvodnja za kvartal ne dostigne, finansijski rezultat preduzeća će biti negativan, a delatnost nerentabilna.

Na osnovu nivoa godišnje profitabilnosti koji žele vlasnici preduzeća, postavlja se sledeći nivo ciljane dobiti - 100.000 rubalja. Izračunajte koliki učinak će vam omogućiti da dobijete takav profit.

Proučivši situaciju na tržištu i mogućnosti sopstvenog preduzeća, menadžment Zarya je planirao proizvodnju Q knedli za naredni kvartal -. Sa ovim obimom proizvodnje, nivo profita će biti:

P \u003d (c - zper) × Qkr - Zpost. \u003d (67,5 - 39) × 20.000 - 480.000 \u003d 90.000 rubalja.

Pauza

Sigurnosni prag:

Fleksibilni budžet kompanije predviđa mogućnost nepovoljne situacije u planiranom periodu, što može dovesti do povećanja najamnine, a shodno tome i fiksnih troškova za 40.000 rubalja. Menadžeri organizacije ne smatraju mogućim povećanje prodajne cijene knedli, jer to određuje tržište. Najlakši način za održavanje procijenjenog nivoa profita je smanjenje varijabilnih troškova. Koje će uštede u varijabilnim troškovima (v*per) pomoći u suočavanju s nepovoljnom situacijom?

Prema tome, preduzeće treba da postigne uštede u varijabilnim troškovima u iznosu od (39 - 37) = 2 rublje. na proizvodima. Međutim, tehnolozi i zaposlenici odjela za opskrbu, nakon što su proučili sve mogućnosti uštede varijabilnih troškova, došli su do zaključka da je nemoguće postići uštedu veću od 1,3 rublja. Koliko bi ušteda fiksnih troškova zahtijevala takva situacija?

Z * post \u003d (c - s * traka) × Qplan - P = (67,5 - 37,7) × 20.000 - 90.000 = 506.000 rubalja.

506.000 - 40.000 \u003d 466.000 rubalja.

480.000 - 466.000 \u003d 14.000 rubalja.

Dakle, kako bi nadoknadili moguće povećanje zakupnine, menadžeri preduzeća bi trebali, pored uštede varijabilnih troškova u iznosu od 1,3 rublje. na proizvodima, potrebno je pronaći priliku za uštedu od 14.000 rubalja u postojećoj strukturi fiksnih troškova.

Obim prodaje je glavni pokazatelj uspješnosti kompanije. Može se izraziti u stvarnom broju prodatih jedinica ili u ukupnom iznosu sredstava koje je firma primila nakon prodaje robe. U ekonomskoj analizi izračunavaju se bruto, neto, ciljni i kritični OP. Indikator se koristi u analizi dobiti, troškova, tačke rentabilnosti. Izvor informacija su finansijski izvještaji, primarni računovodstveni dokumenti, podaci upravljačkog računovodstva.

Centralni indikator koji odražava učinak bilo koje kompanije je obim prodaje. Pokazuje koliko je proizvoda, radova i usluga kompanija stvorila i prodala. Dobit i vrijednost poslovanja ovisi o postignutom rezultatu.

Obim prodaje(Obim prodaje - SV, OP) je pokazatelj rezultata funkcionisanja preduzeća, koji predstavlja ukupan iznos ostvarenog prihoda za određeni period prodaje proizvoda, radova, usluga. Često se naziva obimom prodaje proizvoda i smatra se sinonimom za prihod.

Referenca! Obim prodaje u finansijskoj analizi izražava se u jedinicama vrijednosti (rublja, dolari, euro itd.). Međutim, za potrebe upravljačkog računovodstva nije isključena mogućnost korištenja prirodnih jedinica (komadi, kg, m itd.).

SV indikator se najpogodnije posmatra kao stvarni iznos primljenih sredstava na račune kompanije u određenom periodu.

Analiza isplativosti

Ubuduće se na osnovu nje računaju i drugi pokazatelji ekonomske analize.

- Ako oduzmete trošak proizvodnje od OP-a, onda možete dobiti bruto dobit - točniji odraz efikasnosti poslovnog subjekta.

- Ako uporedimo indikator sa fiksnim i varijabilnim troškovima, možemo izračunati tačku rentabilnosti.

Važna tačka! Kada se analizira OP, nemoguće ga je uporediti sa pokazateljem drugih kompanija ili prosjekom industrije. Upoređuje se sa rezultatima iste kompanije za prethodne periode ili planirane ciljeve.

Obim prodaje odražava ne samo rezultate rada kompanije, već i situaciju na tržištu: ako se potražnja za proizvodima smanji, pojavila se visokokvalitetna zamjena, stupila su na snagu zakonska ograničenja, ona će se smanjiti.

Obim prodaje: klasifikacija

U savremenoj praksi ekonomske analize koristi se nekoliko varijanti OP indikatora:

- Bruto - kumulativna prodaja za izvještajni period po punim cijenama, isključujući povrate, popuste i druga usklađivanja.

- Neto – bruto OP minus prinosi, beneficije, popusti i drugi ustupci kupcima, što omogućava da se koristi u procjeni efektivnosti funkcionisanja kompanije i predviđanju.

- Target - planirani indikator dobijen obračunom na osnovu informacija o ciljnoj dobiti.

Kritičan - minimalni iznos prihoda, koji, čak i uz nepovoljnu potražnju, omogućava kompaniji da izbjegne gubitke.

Slika 1. Tačka rentabilnosti i kritični obim prodaje

Formula za izračunavanje obima prodaje

Za određivanje obima prodaje proizvoda nije dovoljno koristiti podatke iz javnih finansijskih izvještaja kompanije: biće potrebno akumulirati informacije iz primarnih računovodstvenih dokumenata i internih upravljačkih računovodstvenih dokumenata.

Formula za procjenu SV općenito može se predstaviti kao identitet:

OP \u003d (VPF + EBIT) / (Ced - Pred), gdje:

CPL - iznos uslovno fiksnih troškova;

EBIT - dobit prije oporezivanja;

Tsed - trošak jedinice proizvodnje;

Predvarijabilni troškovi za svaku jedinicu robe.

Referenca! Polufiksni troškovi su troškovi koji ostaju isti čak i ako izlaz varira. To uključuje amortizaciju zgrada i objekata, troškove upravljanja preduzećem, plaćanja zakupnine, itd. Varijabilni troškovi se, naprotiv, mijenjaju sa povećanjem ili smanjenjem broja proizvedenih proizvoda.

Značenje indikatora i njegova analiza

Budući da OP formula uzima u obzir troškove i profit, ovaj indikator se koristi u analizi:

- Dinamika stvarnog obima prodaje.

- Promjena nivoa cijena.

- Volatilnost troškova proizvodnje i distribucije.

- granični prihod.

- potražnja na tržištu itd.

Važna tačka! Ukupan obim prodaje je apsolutni pokazatelj. Može se porediti sa učinkom konkurentskih firmi kada je u pitanju procena tržišnih udela. U ostalim slučajevima analizira se dinamika obima prodaje, kao i njena blizina ciljnoj vrijednosti.

Ne postoji opšta standardna vrednost za SV indikator. Svaka kompanija sama određuje kritični obim prodaje i ciljne vrijednosti, koje postaju smjernice za promjenu indikatora.

Referenca! Za određivanje kritičnog OP-a koristi se formula KOP = CPI / (Ced - Prev), budući da je profit na tački rentabilnosti nula.

Proces procjene dinamike prodaje kompanije predstavljen je u videu

Primjeri izračunavanja koeficijenata

Da bismo razumjeli praktičnu primjenu formule za izračunavanje obima prodaje, analizu ovog indikatora, vrijedi razmotriti gotov primjer izračunavanja ovog indikatora za kompaniju Cube, koja prodaje tipičan model DVR-a.

Važna tačka! Ako poduzeće prodaje više vrsta proizvoda s različitim troškovima i cijenama, tada se SV obračunava posebno za svaku vrstu proizvoda.

Zaključak! Kompanija Kub već tri godine opada OP. Ovaj negativni trend odvija se u pozadini rasta EBIT-a i jediničnih cijena. Shodno tome, razlog smanjenja mogao bi biti samo pad fizičke vrijednosti prodatih proizvoda.

Treba napomenuti da kritični obim proizvodnje preduzeća koje se proučava varira tokom godina. Međutim, ona je ispod dobijene vrijednosti i iznosi 6,5, 6,1 i 6, respektivno.

Zaključak! Sve dok se stvarna SV vrijednost ne približi kritičnoj vrijednosti, ništa se ne može preduzeti, ali treba pratiti nepovoljan trend.

Detaljna šema za izračunavanje obima prodaje robe, radova, usluga i njene kritične vrijednosti data je u uzorku sastavljenom na osnovu alata uređivača proračunskih tablica Excel.

Pitanja i odgovori na temu

Za materijal još nisu postavljena pitanja, imate priliku da to učinite prvi

Izračunavanje tačke preloma u Excelu s primjerima

Tačka rentabilnosti odražava obim proizvodnje, prodaje roba i usluga, koji pokriva sve troškove preduzeća.

CVP analiza: izračunavanje graničnog prihoda i tačke rentabilnosti

U ekonomskom smislu, ovo je pokazatelj kritične situacije kada su dobici i gubici jednaki nuli. Ovaj indikator je izražen u kvantitativnim ili monetarnim jedinicama.

Što je niža tačka rentabilnosti proizvodnje i prodaje, veća je solventnost i finansijska stabilnost preduzeća.

Formula tačke preloma u Excelu

Postoje 2 načina da izračunate tačku rentabilnosti u Excelu:

- U monetarnom smislu: (prihod * fiksni troškovi) / (prihod - varijabilni troškovi).

- U prirodnim jedinicama: fiksni troškovi / (cijena - prosječni varijabilni troškovi).

Pažnja! Varijabilni troškovi se uzimaju po jedinici proizvodnje (ne ukupni).

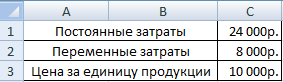

Da biste pronašli rentabilnost, morate znati:

Fiksni troškovi (ne zavise od procesa proizvodnje ili implementacije) - plaćanja zakupnine, poreza, plata rukovodstva, plaćanja zakupa itd.

Varijabilni troškovi (u zavisnosti od obima proizvodnje) - troškovi sirovina i materijala, računi za komunalije u proizvodnim objektima, plate radnika itd.

Prodajna cijena jedinice.

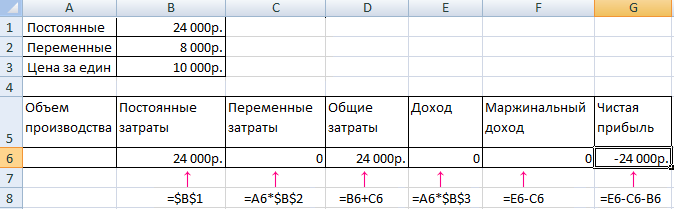

Unesite podatke u Excel tabelu:

- Pronađite obim proizvodnje pri kojem će kompanija ostvariti neto profit. Uspostavite odnos između ovih parametara.

- Izračunajte obim prodaje robe u kojoj će doći do tačke rentabilnosti.

Da bismo riješili ove probleme, sastavljamo sljedeću tablicu s formulama:

- Varijabilni troškovi zavise od količine proizvedenih proizvoda.

- Ukupni troškovi su zbir varijabilnih i fiksnih troškova.

- Dohodak je proizvod obima proizvodnje i cijene nekog dobra.

- Marginalni prihod je ukupan prihod bez varijabilnih troškova.

- Neto dobit je prihod bez fiksnih i varijabilnih troškova proizvodnje.

Hajde da popunimo tabelu i vidimo na kojoj proizvodnji će kompanija dati "plus".

Počevši od 13. proizvodnje, neto dobit je postala pozitivna. A na tački rentabilnosti je nula. Obim proizvodnje je 12 jedinica robe. A prihod od prodaje je 120.000 rubalja.

Kako iscrtati grafikon tačke preloma u Excelu

Da bismo vizuelno prikazali ekonomsko i finansijsko stanje preduzeća, napravićemo grafikon:

- Odlučite se za izgled grafikona i kliknite na dugme "Odaberi podatke".

- Da bismo demonstrirali, potrebne su nam kolone "Ukupni troškovi", "Prihod", "Neto profit". Ovo su elementi legende - "Redovi". Ručno unosimo "Ime reda". I u redu "Vrijednosti" pravimo vezu do odgovarajuće kolone sa podacima.

- Raspon oznaka na horizontalnoj osi je "Proizvodni volumen".

Dobijamo ovakav grafikon:

Hajde da promenimo malo grafikon (izgled grafikona).

Takva demonstracija vam omogućava da vidite da je neto profit na tački rentabilnosti zaista „nula“. I upravo je nakon dvanaestog izdanja proizvoda „plus otišao“.

Gdje su potrebne takve kalkulacije?

Pokazatelj tačke rentabilnosti je tražen u ekonomskoj praksi za rješavanje sljedećih problema:

- Proračun optimalne cijene za proizvod.

- Proračun iznosa troškova po kojima je firma još uvijek konkurentna.

- Izrada plana prodaje robe.

- Pronalaženje obima proizvodnje pri kojem će se pojaviti profitabilnost.

- Analiza finansijskog stanja i solventnosti preduzeća.

- Pronalaženje minimalnog obima proizvodnje.

Gotovi proračuni i šabloni za analizu rentabilnosti kompanije:

Rezultati ovakvih proračuna traže se od strane internih i eksternih korisnika. Isplativost se uzima u obzir prilikom donošenja upravljačkih odluka, daje predstavu o finansijskom stanju kompanije. Upotreba ovakvog modela je način da se proceni kritični nivo obima proizvodnje i prodaje roba i usluga.

Online kalkulator tačke preloma

Šta je tačka rentabilnosti i kako je sami izračunati

Pogledajmo instrukcije za samoizračun tačke rentabilnosti, sa dva test primera sa formulama i grafikonima za maloprodajne i proizvodne aktivnosti.

Cilj svakog posla je ostvarivanje profita. Svaki privrednik mora predvidjeti razvoj proizvodnje, što je posebno važno pri planiranju novih pravaca u njoj. Stoga je prije početka implementacije potrebno razumjeti koliko će zamišljeni projekat biti efikasan, procijeniti iznos ulaganja, rokove povrata i finansijske rizike. Za ovu procjenu postoji ekonomski pokazatelj - tačka preloma ili, kako se još naziva tačka rentabilnosti - BEP. Razgovarajmo o ovom važnom ekonomskom alatu, potrebi za njegovom primjenom i metodama proračuna.

Preuzmite dva gotova modela za izračunavanje tačke rentabilnosti u excel formatu za maloprodajne i proizvodne aktivnosti. U datim primjerima možete promijeniti početne podatke da odgovaraju vašim brojevima i izračunati VER direktno za vaš projekat.

Šta znači tačka rentabilnosti, njen značaj u funkcionisanju preduzeća

Indikator određuje obim prodaje neophodan za pokrivanje troškova. Profit, koji je razlika između prihoda i rashoda, jednak je nuli. One. Tačka rentabilnosti je nivo prodaje na kojem nema profita i gubitka.

Izračunava se i u prirodnim jedinicama i u novčanim iznosima. Ovaj ekonomski alat određuje broj jedinica proizvoda, usluga ili robe koje je potrebno prodati da bi se pokrili troškovi i dostigla nulta dobit, kao i njihova cijena. Ako nivo prodaje nije dostigao izračunati BEP, to znači da kompanija ima gubitke, i obrnuto, njen višak u obimu prodaje ukazuje na to da organizacija, prešavši nultu liniju, ostvaruje profit.

Šta pokazuje tačka rentabilnosti?

- Prema BEP indikatoru, utvrđuje se tako važan aspekt funkcionisanja kompanije kao što je njena finansijska stabilnost. Na primjer, povećanje BEP vrijednosti ukazuje na objektivne ili privatne probleme u kompaniji koji su doveli do veće prodaje kako bi se postigao nulti prag profita. Razlozi rasta pokazatelja su ekspanzija i promjena strukture proizvodnje, što neizbježno povlači povećanje trgovinskog prometa, fluktuacije tržišnih cijena itd.

- BEP vrijednost omogućava kompaniji da analizira izvodljivost ulaganja u novi projekat, upoređujući stopu samoodrživosti sa potrebnim obimom prodaje, i njene fluktuacije - da utvrdi uzroke problema u kompaniji i njihovo blagovremeno otklanjanje, ukoliko se nisu globalne prirode.

- Izračun tačke rentabilnosti projekta omogućava izračunavanje optimalnih promjena u obimu prodaje i cijeni proizvoda za ugodnije i fleksibilnije poslovanje. Na primjer, da se izračuna nekritična vrijednost smanjenja iznosa prihoda kako bi se povećao obim prodaje, a pritom se radi bez gubitaka i stvara dovoljne rezerve.

Ključne metrike za izračune

Obračun BEP se zasniva na informacijama iz računa troškova proizvodnje. Ovdje ih je važno razdvojiti na konstante i varijable. Fiksni troškovi su troškovi koji se ne mijenjaju iz mjeseca u mjesec i ne reagiraju na fluktuacije proizvodnje i prodaje. To može biti:

- amortizacija alatnih mašina i opreme;

- plata PUP-a i doprinosi za socijalno osiguranje koji se na njega obračunavaju;

- zakupnina, komunalije i druga plaćanja nepromjenljive prirode.

Varijabilni troškovi uključuju:

- troškovi nabavke sirovina i materijala za proces proizvodnje proizvoda;

- plaćanje goriva i energenata uključenih u proces rada;

- plate radnika u radnji (sa odbicima) itd.

Fiksni troškovi se mogu mijenjati zbog različitih razloga, kao što su smanjenje/povećanje proizvodnih kapaciteta, povećanje cijena energije, promjene u plaćanju zakupnine, nabavka/odlaganje opreme, inflacija i drugi faktori. Iznos varijabilnih troškova varira u zavisnosti od obima proizvodnje i prodaje.

Formule za izračunavanje tačke rentabilnosti

Kao što je već pomenuto, obračun se može izvršiti u naturi i vrednosti. Razmotrite osnovne podatke potrebne za proračune u jedinicama. Potrebni podaci za izračun:

- fiksni troškovi za punu količinu (Zpost);

- jedinična cijena proizvoda ili robe (Ced);

- varijabilni troškovi po jedinici (Zper / jedinica).

VER formula u jedinicama: BEPed \u003d Zpost / (Ced- Zper / jedinica) pokazuje obim prodaje u jedinicama do nulte dobiti.

Izračun VER vrijednosti u novčanom smislu zahtijeva korištenje sljedećih podataka:

- fiksni troškovi za punu količinu (Zpost);

- prihod (B);

- jedinična cijena proizvoda (Ced);

- varijabilni troškovi za puni volumen (Zper) i jedinicu robe (Zper/jedinica).

U prvoj fazi izračunavanja nalazi se granični prihod (Dm), koji je razlika između prihoda i varijabilnih troškova prema formuli: Dm \u003d B - Zper.

Na osnovu toga izračunajte koeficijent (udio) graničnog prihoda u ukupnom prihodu Kdm = Dm / V.

Koristeći koeficijent, vrijednost VER-a se izračunava u novčanim iznosima: VERDEN = Zpost / Kdm

Prilikom predviđanja novih pravaca poslovanja ponekad je nemoguće izračunati granični prihod za cjelokupni obim prodaje. U ovom slučaju se koriste vrijednosti cijene i varijabilnih troškova po jedinici proizvoda ili robe, na osnovu formule

Dm / jedinica \u003d C - Zper / jedinica, gdje je Dm / jedinica - granični prihod po jedinici.

Prilikom izračunavanja koeficijenta koristi se i ovaj pokazatelj, upoređujući njegovu vrijednost sa cijenom proizvoda, jer je to prihod od prodaje jedinice robe:

Kdm \u003d Dm / jedinica / Zed, i dobijete vrijednost koeficijenta potpuno istu kao kod izračunavanja cjelokupnog obima prodaje.

Dakle, tačka rentabilnosti u smislu vrijednosti izračunava se po formuli

VERDEN = Zpost / Kdm.

Ovaj pokazatelj se naziva i pragom profitabilnosti, što je vrlo tačno, jer prelaskom ovog praga – iznosa koji pokriva uložene troškove, kompanija ide na profit.

Analizirajmo primjere izračunavanja tačke rentabilnosti za kompanije različitih vrsta djelatnosti.

Primjer #1: Izračunavanje tačke loma za maloprodajno poslovanje

Izračunajmo prag profitabilnosti za trgovinu ženskom odjećom. Raspon prodajnog mjesta je obično prilično širok, pa se ovdje koristi praksa njegovog izračunavanja u novcu.

Fiksni troškovi trgovinskog preduzeća uključuju troškove vezane za proces rada:

- plaćanje zakupa maloprodajnog prostora, komunikacionih usluga, obezbeđenja, komunalija i dr.;

- plate prodavaca i odbici u vanbudžetske fondove;

- troškovi oglašavanja.

Varijabilni troškovi se sastoje od obima prodaje i nabavne cijene po jedinici robe. Razmotrimo prikazanu tabelu koja sadrži podatke za izračunavanje praga profitabilnosti raščlanjene na varijabilne i fiksne troškove, izračunat granični prihod i njegovo učešće u ukupnom prihodu, kao i izračunat potreban obim prodaje za postizanje nulte dobiti.

Prema formulama, nakon izračunavanja fiksnih i varijabilnih troškova, izračunavamo:

- granični prihod Dm \u003d B - Zper. \u003d 1.420.000 - 650.000 \u003d 770.000 rubalja

- omjer margine Kdm = Dm / V = 770.000 / 1.420.000 = 0,542

- tačka preloma VERDEN = Zpost / Kdm = 155.000 / 0.542 = 285.844 rubalja.

Zaključak: za pokrivanje investicija morat će se izvršiti prodaja u iznosu od 285.844 rubalja, a prodaja robe iznad ovog nivoa počet će donositi profit.

Preuzmite izračun tačke rentabilnosti u Excelu za maloprodaju.

Karakteristike i metode za izračunavanje tačke rentabilnosti

Niska složenost proračuna iz prethodnog primjera je posljedica idealnih uvjeta podrazumijevanog okruženja, ne uzimajući u obzir tržište koje se stalno mijenja.

Šta je tačka rentabilnosti i kako je izračunati

Izračuni naših primjera dopuštaju postojanost takvih situacija:

- kompanija ne menja cenu proizvoda sa povećanjem prodaje;

- troškovi (oba tipa) se ne mijenjaju. U stvarnosti, povećanje prodaje obično uzrokuje povećanje troškova i izdataka;

- obim proizvodnje podrazumeva punu implementaciju, što je takođe retkost u toku delatnosti.

Naravno, to se ne dešava u stvarnom životu, ali mi dajemo ispravan algoritam proračuna, a sam biznismen mora da koriguje proračune u skladu sa trenutnom situacijom na tržištu. Postoje različiti metode izračunavanja tačke rentabilnosti:

- matematički (prikazano u primjeru br. 1);

- grafički (više vizuelni).

Obje metode su vrlo efikasne u izračunavanju indikatora i prilično su jednostavne. Pogledajmo ih u sljedećem primjeru.

Primjer #2: Izračunavanje BEP vrijednosti za proizvodni pogon

Industrije specifične za proizvod često proizvode ograničeni raspon homogenih proizvoda, kao što su montažni dijelovi jednog sklopa. Ova metoda planiranja proizvodnje štedi troškove i uvelike olakšava izračunavanje tačke rentabilnosti. Za kompanije koje proizvode mali broj naslova, lakše je izračunati BEP indikator u fizičkom smislu. Proširena proizvodnja omogućava udruživanje grupa proizvoda. U prikazanom primjeru - malo preduzeće koje proizvodi pet vrsta proizvoda.

Obračun tačke rentabilnosti uključuje troškove grupisane prema varijabilnim i fiksnim karakteristikama. Indikator VER izračunavamo prirodnim putem prema formuli:

BEPed = Zpost / (Ced - Zper / jedinica) = 281.400 / (674,71 - 332,35) = 930,7 jedinica.

Da biste izračunali indikator u monetarnom smislu, možete koristiti sljedeću formulu:

VERden \u003d B * Zpost / (B - Zper) = 1.079.000 * 281.400 / (1.079.000 - 565.000) = 590.721,01 rubalja.

Zaključak: da bi se postigao nulti nivo profita, uz pokriće uloženih troškova, trebalo bi prodati 930,7 jedinica. proizvoda u iznosu od 590.721,01 rubalja. Naknadna prodaja će već biti isplativa i počet će donositi profit.

Grafička metoda za određivanje vrijednosti VER ima veću jasnoću. Da biste to uradili, potrebno je da napravite grafikon grupisanjem potrebnih podataka u tabelu.

Grafikon je izgrađen u klasičnom sistemu, a podaci o obimu proizvodnje iscrtavaju se duž horizontalne ose, a prihodi duž vertikalne ose. Koristeći tabelarne informacije, izgradite linije prihoda i troškova.

Tačka preseka linije primljenih (ili planiranih) prihoda sa linijom ukupnih troškova je tačka preloma. Ako spustite okomicu na osu obima prodaje, možete saznati broj proizvoda potrebnih za prodaju kako biste postigli stanje bez gubitka i bez dobiti. Vrijednost ove tačke određuje se povlačenjem okomite na vertikalnu osu. Grafikon jasno potvrđuje ispravnost matematičkih proračuna - trebalo bi prodati 930,7 jedinica. u iznosu od 580.721,01 rublje do nulte gubitke.

Model koji se može preuzeti za proizvodni pogon.

Ako imate bilo kakvih pitanja za pojašnjenje o metodi izračuna ili bilo kakvih poteškoća s primjenom formula, postavite ih na forumu, mi ćemo vam pomoći da to shvatite.

Pauza

Pauza- obim prodaje pri kojem preduzeće pokriva sve svoje troškove bez ostvarivanja dobiti.

Njegova vrijednost igra važnu ulogu u stabilnosti i solventnosti kompanije. Stepen viška obima prodaje iznad tačke rentabilnosti određuje marginu finansijske snage (marginu stabilnosti) preduzeća. Zauzvrat, kako profit raste sa promjenom prihoda, pokazuje operativna poluga (operativna poluga).

Formula tačke preloma

Da biste izračunali tačku rentabilnosti, trebate podijeliti troškove na dvije komponente:

- varijabilni troškovi- povećanje proporcionalno povećanju proizvodnje (obim prodaje robe).

- fiksni troškovi- ne zavise od količine proizvedenih proizvoda (prodate robe) i od toga da li obim poslovanja raste ili opada.

Hajde da uvedemo notaciju:

| AT | — | prihod od prodaje. |

| pH | — | obim prodaje u fizičkom smislu. |

| Zper | — | varijabilni troškovi. |

| Zpost | — | fiksni troškovi. |

| C | — | cijena po komadu |

| ZSper | — | prosječni varijabilni troškovi (po jedinici proizvodnje). |

| Tbd | — | tačka rentabilnosti u monetarnom smislu. |

| tbn | — | tačka rentabilnosti u fizičkom smislu. |

Formula za izračunavanje tačke rentabilnosti u novčanom smislu:

(u rubljama, dolarima, itd.)

Tbd \u003d V * Zpost / (V - Zper)

Formula za izračunavanje tačke rentabilnosti u fizičkom smislu:

(u komadima, kilogramima, metrima itd.)

Tbn \u003d Zpost / (C - ZSper)

Primjer izračunavanja tačke preloma

Pogledajte Excel tabelu

sa širokim rasponom"

Proračun i grafikoni

Isti podaci na grafikonu. Tačka rentabilnosti Tbn = 20 komada

U tački rentabilnosti linija prihoda prelazi i ide iznad linije ukupnih troškova, linija profita prelazi 0 - kreće se iz zone gubitka u zonu profita.

Kako fiksni troškovi, varijabilni troškovi i cijena utiču na tačku rentabilnosti, pogledajte Izračun tačke rentabilnosti, primjere i grafikone.

Na prvi pogled, formula za izračunavanje tačke rentabilnosti je prilično jednostavna i ne bi trebalo biti teško izračunati. Ali u stvari, nije sve tako jednostavno.

Četiri važne pretpostavke pri izračunavanju tačke preloma

- Govorimo o prihodu (obimu prodaje), tako da vjerujemo u to sve proizvedeno ili kupljeno proizvodi. Skladišne zalihe se ne uzimaju u obzir.

- Varijabilni troškovi su direktno proporcionalni zavisi od obima prodaje. To nije uvijek slučaj.

Postupak i pravila za izračunavanje tačke rentabilnosti

Na primjer, slučaj kada je za povećanje obima proizvodnje morala biti izgrađena nova radionica morat će se izračunati na složeniji način.

- Fiksni troškovi ne zavise od obima prodaje. To se takođe ne dešava uvek. Ako je, da bi se povećao obim proizvodnje, bilo potrebno izgraditi novu radionicu, zaposliti više rukovodećeg osoblja, povećati račune za komunalije - i ovaj slučaj se ne uklapa u opštu formulu.

- Izračunava se tačka rentabilnosti za preduzeće u celini ili za neke prosečan proizvod.

Prilikom izračunavanja tačke rentabilnosti, možda najvažnije ograničenje je pretpostavka 4. Da biste napravili kalkulaciju za svaki proizvod posebno, morate znati koji udio fiksnih troškova pada na svaki od proizvoda. Ako postoji mnogo proizvoda, izračunavanje tačaka rentabilnosti zasebno za svaki proizvod pretvara se u složen zadatak koji zahtijeva mnogo kalkulacija.

Pogledajte Excel tabelu

„Prelomna tačka i analiza rentabilnosti

sa širokim rasponom"

Profitabilnost, Min. marža, Marginalni profit, Margina sigurnosti

Proračun i grafikoni

Određivanje tačke rentabilnosti je kamen temeljac efikasnog funkcionisanja svakog preduzeća. Izračunavanje ovog indikatora je od najveće važnosti ne samo za vlasnike preduzeća, već i za njegove investitore. Ako prvi moraju biti svjesni kada proizvodnja postaje profitabilan, onda drugi moraju biti svjesni vrijednosti ovog indikatora kako bi donijeli informisanu odluku o obezbjeđivanju finansiranja.

Šta je tačka rentabilnosti i šta pokazuje

Ovaj indikator pomaže da se shvati kada kompanija prestane da trpi gubitke, ali još nije u mogućnosti da ostvari profit. Istovremeno, proizvodnja i prodaja bilo koje dodatne jedinice proizvodnje povlači za sobom formiranje profita. Dakle, tačka rentabilnosti je određena početna tačka, počevši od koje preduzeće može početi da se efikasno razvija. One. Ovaj indikator je svojevrsni pokazatelj da se kompanija kreće u pravom smjeru.

Ovaj indikator je poznat i kao prag profitabilnosti ili jednostavno BEP(sa engleskog tačka rentabilnosti). Karakteriše obim proizvodnje robe pri kojoj će prihod od njene prodaje biti jednak troškovima njene proizvodnje.

Koji je ekonomski smisao određivanja vrijednosti ovog pokazatelja? Prag profitabilnosti pokazuje učinak kompanije da vrati svoje troškove.

Kaže se da se tačka rentabilnosti javlja kada se troškovi pokriju prihodima. Kompanija fiksira dobit kada je ovaj pokazatelj prekoračen. Ako se ovaj pokazatelj ne postigne, kompanija ima gubitke.

Dakle, tačka rentabilnosti pokazuje:

- nivo iznad kojeg kompanija počinje da beleži profit;

- minimalni dozvoljeni nivo prihoda ispod kojeg proizvodnja proizvoda prestaje da se isplati;

- minimalno dozvoljeni nivo cijena, ispod kojeg je nemoguće pasti.

Osim toga, definicija ovog indikatora omogućava:

- identificirati probleme koji su povezani s promjenama u tački rentabilnosti tokom vremena;

- utvrditi kako omogućiti promjenu obima proizvodnje proizvoda ili njegove proizvodnje s varijacijama u cijeni;

- izračunajte koliko je svrsishodno smanjiti prihod kako ne bi došlo do gubitaka.

Određivanje praga profitabilnosti pomaže investitorima da utvrde da li se isplati finansirati dati projekat, pod uslovom da se isplati za dati obim prodaje.

Video - analiza tačke rentabilnosti:

Stoga se većina upravljačkih odluka donosi tek nakon što se izračuna tačka rentabilnosti. Ovaj indikator pomaže u izračunavanju kritičnog obima prodaje pri kojem troškovi kompanije postaju jednaki prihodima od prodaje robe. Čak i neznatno smanjenje ovog pokazatelja će ukazivati na početni bankrot kompanije.

Bitan! Kada kompanija pređe tačku rentabilnosti, počeće da uzima profit. Prije toga radi s gubitkom.

Formule za proračun

Prag profitabilnosti može se mjeriti u naturi ili u novčanom smislu.

U oba slučaja, da bi se odredio prag profitabilnosti, važno je prvo izračunati troškove preduzeća. Da bismo to učinili, uvodimo koncept fiksnih i varijabilnih troškova.

fiksni troškovi ne menjaju se tokom vremena i nemaju direktnu vezu sa obimom prodaje. Međutim, mogu se promijeniti i pod utjecajem, na primjer, sljedećih faktora:

- promjene u performansama kompanije;

- proširenje proizvodnje;

- promjene u cijeni najma;

- promene opštih ekonomskih uslova itd.

To uključuje sljedeće troškove:

- plaćanje administrativnih troškova;

- naknada za iznajmljivanje;

- amortizacioni odbici.

varijabilni troškovi su nestabilnija količina, koja zavisi od promene obima proizvodnje. Ova vrsta troškova uključuje:

- isplata plata i drugih odbitaka radnicima;

- troškovi sirovina i nabavka potrebnih materijala;

- otkup komponenti i poluproizvoda;

- plaćanje energije.

Shodno tome, iznos varijabilnih troškova će biti veći što je veći obim proizvodnje i vrijednost prodaje.

Varijabilni troškovi po jedinici proizvodnje se ne mijenjaju kada se promijeni obim njene proizvodnje! Oni su uslovno trajni.

Nakon što smo se odlučili za koncept i vrste troškova, hajde da saznamo kako izračunati tačku rentabilnosti (BEP) u naturi. Za to koristimo sljedeću formulu:

BEP (u naturi) = fiksni trošak / (jedinična prodajna cijena – varijabilni jedinični trošak)

Preporučljivo je koristiti ovu formulu kada se preduzeće bavi samo proizvodnjom proizvoda jedne vrste. Međutim, ovo je izuzetno rijetko. Ako kompanija proizvodi širok spektar proizvoda, onda se indikatori za svaku od njegovih vrsta izračunavaju zasebno pomoću posebne proširene formule.

Prilikom izračunavanja tačke rentabilnosti u monetarnom smislu koristi se druga formula:

BEP (u novčanom smislu) = (fiksni troškovi / marža doprinosa) * prihod od prodaje

Za ispravan obračun koristimo podatke o činjenici troškova i prihoda za analizirani period. U tom slučaju treba koristiti indikatore koji se odnose na isti interval analize.

Međutim, upotreba ove formule je ispravna pri određivanju BEP-a sa marginalnim profitom, što je pozitivno. Ako je negativna, tada se vrijednost BEP definira kao zbir fiksnih i varijabilnih troškova koji su relevantni za dati period.

Video - o važnosti određivanja praga profitabilnosti u poslovanju:

Ili možete koristiti drugu formulu za izračunavanje praga profitabilnosti:

BEP (u novčanom smislu) = Fiksni troškovi / KMD,

gdje je KMD omjer marginalnog profita.

Istovremeno, KMI se može odrediti dijeljenjem MA (marginalnog prihoda) sa prihodom ili po cijeni. Zauzvrat, MD se dobiva pomoću jedne od sljedećih formula:

MD = V - PZO,

gdje je B prihod,

PZO - varijabilni troškovi za obim prodaje.

MD = C - PZE,

gdje je C cijena,

PZE - varijabilni troškovi po jedinici robe.

Primjeri proračuna

Radi veće jasnoće, razmotrite primjere izračunavanja točke rentabilnosti na primjeru poduzeća i trgovine.

Za industrijsko preduzeće

Pretpostavimo da su nam dati sljedeći uslovi. Preduzeće se bavi proizvodnjom proizvoda jedne vrste. Istovremeno, cijena jedinice proizvodnje iznosi 50.000 rubalja. Cijena - 100.000 rubalja. Fiksni troškovi - 200.000 rubalja. Potrebno je izračunati minimalni obim proizvedene robe pri kojem će preduzeće dostići prag profitabilnosti. One. moramo izračunati BEP u fizičkim terminima. Koristimo gornju formulu i dobijemo:

BEP (u naturi) = 200.000/(100.000-50.000) = 40 (jedinice proizvoda).

Zaključak: na taj način, sa oslobađanjem najmanje 40 jedinica proizvodnje, preduzeće će dostići tačku rentabilnosti. Povećanje proizvodnje kompanije će dovesti do profita.

Za radnju

U sljedećem primjeru izračunat ćemo tačku rentabilnosti za trgovinu. Recimo da je trgovina prehrambena trgovina i ima sljedeće fiksne troškove (u rubljama):

- najam prostora - 80.000;

- plate rukovodilaca - 60.000;

- premije osiguranja - 18.000;

- računi za komunalije - 10.000.

Ukupno: 168.000 (rublji).

Uvjeti sadrže i vrijednosti varijabilnih troškova:

- plaćanje energije - 5.000;

- troškovi sirovina - 10.000.

- Ukupno: 15.000 (rublji).

Recimo da je iznos prihoda 800.000 rubalja. Hajde da definišemo BEP u vrednostima. Prvo, izračunajmo maržu. Da bismo to učinili, oduzimamo varijabilne troškove od prihoda i dobijemo 800.000 - 15.000 \u003d 785.000. Tada će KMD biti 785.000 / 800.000 \u003d 0,98.

Tada će tačka rentabilnosti biti jednaka fiksnim troškovima podijeljenim s rezultirajućim koeficijentom, ili 168.000 / 0,98 = 171.429 rubalja.

Zaključak: Dakle, trgovina mora prodati robu u iznosu od 171.429 rubalja kako bi prihod bio veći od rashoda. Sve naredne prodaje će prodavnici donijeti neto profit.

Raspored

Da biste pronašli prag profitabilnosti, možete koristiti grafičku metodu za izračunavanje ovog pokazatelja. Da bismo to uradili, prikazaćemo na grafikonu fiksne i varijabilne troškove, kao i ukupne (bruto) troškove. Tačka rentabilnosti grafički odgovara tački preseka krivulja bruto prihoda i ukupnih troškova.

Pogledajmo ovo na primjeru.

Dati su sljedeći uslovi (u rubljama):

- iznos prihoda - 100.000;

- proizvodnja - 100 (komada);

- fiksni troškovi - 25000;

- varijabilni troškovi - 30.000.

Zabilježivši ove podatke na grafikonu, dolazimo do sljedećeg zaključka: kompanija će biti na tački rentabilnosti kada dobije prihod u iznosu od 35.700 rubalja. Dakle, ako preduzeće prodaje robu u količinama većim od 35 jedinica, onda će fiksirati profit.

Izračunavanje tačke rentabilnosti pomoću formula u Excel-u

Vrlo je jednostavno i zgodno izračunati prag profitabilnosti koristeći Excel - za to samo trebate unijeti početne podatke u odgovarajuću tablicu, nakon čega ćemo, koristeći programirane formule, dobiti vrijednost praga profitabilnosti za naš slučaj, kako u novčanom tako i u fizičkom smislu.

Izračun tačke rentabilnosti u Excel-u za proizvodno preduzeće specijalizovano za proizvodnju delova u mašinskoj industriji možete preuzeti na adresi.

Dat je raspored i formula za izračunavanje tačke preloma u Excelu za opšti slučaj.

Izračunavanje praga profitabilnosti važno je za normalno funkcionisanje preduzeća. Postoji nekoliko metoda za njegovo određivanje, od kojih treba odabrati optimalnu za svaki konkretan slučaj.

Šta je tačka rentabilnosti - teoretski aspekt + podaci su potrebni za izračunavanje + 3 popularna načina za izračunavanje.

Prilično je teško planirati i provoditi poduzetničke aktivnosti bez poznavanja osnova ekonomije.

Svaki biznismen, bez obzira da li on ili LLC, suočit će se s konceptima kao što su prihodi, rashodi i profiti.

A to je općenito stoti dio onoga što on mora razumjeti da bi uspješno vodio svoj posao.

Iz tog razloga, danas ćemo govoriti o šta je tačka rentabilnosti, i zašto je to potrebno?

Šta je tačka rentabilnosti: malo teorije

Prelomna tačka (BBU)- ovo je jedan od ključnih pojmova u mikroekonomiji, koji pokazuje koliko je potrebno prodati (a ne samo proizvesti) robe da bi se prihodi izjednačili sa rashodima, odnosno da ne bi ostvarili dobit i ne imali gubitke.

Dakle, to je kritičan indikator koji predviđa obim prodaje za pokrivanje bruto troškova proizvodnje.

Čim kompanija pređe prag profitabilnosti (ovo je drugi naziv za tačku rentabilnosti), počinje da ostvaruje profit, i obrnuto, ako se ne dostigne, postaje neprofitabilna.

Vrijednost ovog pokazatelja reaguje na promjene cijena sirovina (varijabilni troškovi), platnog spiska administrativnog osoblja (fiksni troškovi) i mnoge druge okolnosti koje ćemo analizirati u toku članka.

Važnost izračunavanja tačke rentabilnosti je zbog činjenice da se može koristiti za:

- odrediti optimalnu cijenu prodaje proizvoda;

- izračunati koliko dugo će se novi projekat isplatiti (trenutak kada prihodi premašuju troškove);

- pratiti promjene indikatora u cilju identifikacije problematičnih područja u procesu proizvodnje i prodaje proizvoda;

- analizirati finansijsko stanje preduzeća;

- saznajte kako će promjena cijene ili troškova utjecati na rezultirajući prihod.

Tačka preloma - praktični aspekt

Sljedeći korak u analizi pitanja, koja je tačka rentabilnosti, biće njegovo izračunavanje.

Ali prije toga predlažemo da se upoznate s tim kada bi to bilo prikladno učiniti:

- iznos varijabilnih troškova i troškova ostaju nepromijenjeni u određenom vremenskom periodu;

- moguće je tačno odrediti ne samo fiksne troškove, već i varijable po jedinici proizvodnje;

- varijabilni troškovi i obim proizvodnje imaju linearnu vezu;

- uslovi za rad preduzeća su stabilni;

- praktično nema ostataka gotovih proizvoda (tj. ono što se proizvede jednako je onome što se prodaje).

Potrebni podaci za izračunavanje tačke rentabilnosti

Da biste izračunali tačku rentabilnosti, morate znati ove indikatore:

| Oznaka indikatora | Njegovo značenje |

|---|---|

| CVP / BEP (trošak-volumen-profit / tačka rentabilnosti) | Pauza |

| TFC (ukupni fiksni trošak) | fiksni troškovi |

| TVC (ukupni varijabilni troškovi) | Varijabilni troškovi |

| AVC (prosječni varijabilni trošak) | Varijabilni troškovi po jedinici proizvodnje |

| TR (totalna ljubomora) | prihod (prihod) |

| P (cijena) | Prodajna cijena |

| Q | Realni obim proizvodnje |

| MR (marginalni prihod) | granični prihod |

Pogledajmo bliže ove indikatore:

- plate (uključujući doprinose socijalnim fondovima) rukovodećeg osoblja;

- iznajmljivanje prostorija;

- amortizacija opreme.

Varijabilni troškovi su oni koji zavise od količine proizvedenih proizvoda.

To uključuje:

- nabavka sirovina;

- plata (plus doprinosi u socijalne fondove) radnog osoblja;

- komunalna plaćanja;

- troškovi goriva i transporta.

- granični prihod može se izračunati kao razlika između prihoda (TR) i ukupnih varijabilnih troškova (TVC) ili između cijene (P) i jediničnih varijabilnih troškova (AVC).

fiksni troškovi- to su oni koji ne zavise od obima proizvodnje, odnosno preduzeće ih u svakom slučaju snosi.

To uključuje:

Metoda 1. Upotreba formule.

Pauza može se izračunati u prirodnom i monetarnom smislu.

U prvom slučaju saznajemo koliko jedinica robe treba prodati da bi se dostigla nula, au drugom koliko će prihodi namiriti nastale troškove.

Obračun čvrstog otpada u naravi:

BEPnat = TFC / (P-AVC)

BEPden = BEP nat * P

Radi jasnoće, razmotrite konkretan primjer:

Varijabilni troškovi za proizvodnju jednog proizvoda (AVC): 100 rubalja;

Prodajna cijena (P): 180 rubalja.

Zamijenite originalne vrijednosti u formuli:

BEP nat = 40.000 / (180-100) = 500 komada.

Dobivši rezultat, moguće je izračunati s kojim će bruto prihodom preduzeće pasti na nulu:

BEPden \u003d 500 * 180 \u003d 90.000 rubalja.

Izračun TBU-a u novčanom smislu:

BEPden = (TR* TFC) / (TR-TVC)

Također možete izračunati tačku rentabilnosti kroz granični prihod.

KMR za 1 jedinicu = MR po 1 jedinici /P

Na osnovu dobijenih vrednosti dobijamo:

BEPden = TFC / KMR

Opet, da razjasnimo gornje formule, razmotrite ih na primjeru:

Imamo sljedeće podatke:

Fiksni troškovi preduzeća (TFC): 40.000 rubalja;

Varijabilni troškovi (TVC): 72.000 rubalja;

Prihod (TR): 120.000 rubalja.

Zamijenite vrijednosti u formuli:

BEPden \u003d (120.000 * 40.000) / (120.000-72.000) = 100.000 rubalja

MR = 120.000-72.000 = 48.000 rubalja

KMR = 48.000 / 120.000 = 0,4

BEPden = 40.000 / 0.4 = 100.000 rubalja

Dakle, može se vidjeti da su BEP vrijednosti izračunate pomoću dvije formule jednake.

Ako preduzeće proda svoju robu za 100.000 rubalja, onda neće pretrpjeti gubitke.

Što se tiče koeficijenta graničnog prihoda, on pokazuje da će svaka rublja prihoda primljena odozgo u ovom slučaju donijeti 40 kopejki profita.

Što se tiče izračunavanja BEP-a za nekoliko proizvoda, situacija je sljedeća:

- Prvo, granični prihod se izračunava za svaki pojedinačni proizvod.

- Zatim se utvrđuje udio graničnog dohotka u prihodu i njegov koeficijent.

BEPden = TFC / (1-K TVC) ,

gdje je K TVC omjer varijabilnih troškova i prihoda (TVC / TR).

Da bi vam bilo jasnije šta je šta, predlažemo da se upoznate sa tabelom:

| Proizvod | Prihod od prodaje robe, hiljada rubalja. | Opšti varijabilni troškovi, hiljada rubalja | Fiksni troškovi, hiljada rubalja |

|---|---|---|---|

| Ukupno | 870 | 380 | 390 |

| 1 | 350 | 150 | 390 |

| 2 | 290 | 130 | |

| 3 | 230 | 100 |

| Proizvod | Marginalni prihod, hiljada rubalja | Udio graničnog prihoda | Varijabilni odnos troškova |

|---|---|---|---|

| Ukupno | 490 | 0,56 | 0,44 |

| 1 | 200 | 0,57 | 0,43 |

| 2 | 160 | 0,55 | 0,45 |

| 3 | 130 | 0,57 | 0,43 |

Metoda 2. Korišćenje Excela.

Ne koristiti moderne tehnologije u ekonomskim proračunima je glupo. Velika preduzeća koja rade sa velikim količinama više robe ne mogu bez njih.

Dakle, da biste izvršili proračune u popularnoj tabeli, morate unijeti osnovne podatke:

Zatim se pravi tabela koja će se postepeno popunjavati izračunatim podacima. I već prema njegovim rezultatima, moći će se vidjeti pri kojoj količini prodane robe će preduzeće preći liniju gubitaka:

Po ovom principu popunjavamo tabelu, na osnovu činjenice da će kompanija proizvoditi i prodavati nekoliko jedinica robe:

Dakle, u našem slučaju, ispada da pri prodaji već 4 jedinice robe, kompanija prima nultu dobit. Prihod će u ovom slučaju biti 480 rubalja.

A nakon što je već prodao peti komad, dobit je jednaka 50 rubalja.

Kao što vidite, dovoljno je napraviti tako jednostavnu tabelu u koju trebate unijeti početne podatke, a izračunavanje točke rentabilnosti uvijek će biti pri ruci.

Prednosti korištenja Excela za izračunavanje tačke rentabilnosti:

- možete napraviti bilo kakve promjene vezane za cijenu ili troškove - tabela će odmah preračunati rezultate;

prilikom predviđanja možete podesiti vrijednosti početnih pokazatelja kako biste pronašli optimalni obim prodaje.

Na primjer, želite ostvariti profit već na trećoj jedinici proizvoda. Da biste to učinili, možete odmah povećati njegovu vrijednost i vidjeti što se mijenja.

Dakle, nakon postavljanja cijene na 150 rubalja, tabela je odmah preračunata i izdati novi podaci, koji su pokazali stvarnu vrijednost tačke rentabilnosti.

Metoda 3. Izgradnja grafa.

Da bismo napravili grafikon, potrebni su nam svi indikatori koje smo izračunali u tabeli.

Za ispravnost rezultirajućeg linijskog dijagrama potrebno je istaknuti sljedeće podatke:

- obim prodaje - X osa;

- bruto (fiksni, varijabilni) troškovi, prihod, neto dobit - Y-osa.

Na preseku prihoda i bruto rashoda (varijable + konstante), postojaće tačka rentabilnosti.

Spuštajući okomicu prema dolje, nalazimo njenu prirodnu vrijednost, lijevo - novčani ekvivalent.

Štaviše, grafikon jasno pokazuje zonu gubitaka i profita.

Vratimo se na naš primjer.

Imajući tabelu, lako možete napraviti grafikon koji će prikazati željeni indikator. Opet, kako budu napravljene promjene, grafikon će reagirati tako što će prikazati nove rezultate.

Jedini nedostatak ove metode je što grafikon neće dati tačan broj proizvoda. Naravno, možete zumirati da biste razumjeli kojoj vrijednosti teži tačka presjeka, ali ipak, proračuni će dati određeni pokazatelj.

Izračunavanje tačke rentabilnosti je izuzetno važno u fazi.

Još jednom o tome kako to učiniti, ali iz prve ruke:

Zaključci o tački rentabilnosti

Na osnovu gore navedenih informacija, možemo reći da je tačka rentabilnosti:

- ovo je odličan način da shvatite koliko prodati kako ne biste upali u minus;

- prilično je jednostavno (ako znate tačnu osnovu);

- ne odgovara uvek stvarnim uslovima funkcionisanja preduzeća, jer njegova kalkulacija podrazumeva „utopiju“ u poslovanju (na koju ništa ne utiče).

Ali ipak, uprkos činjenici da ovaj pokazatelj dobro funkcioniše u idealnim uslovima, svaki preduzetnik bi trebalo da bude u mogućnosti da ga primeni u analizi finansijskog stanja svog poslovanja.

Koristan članak? Ne propustite nove!

Unesite svoju e-poštu i primajte nove članke poštom

Tačka rentabilnosti je kritični obim proizvodnje. Kada se dostigne tačka rentabilnosti, profit, kao i gubici organizacije su jednaki nuli.

Tačka rentabilnosti je važna vrijednost u određivanju finansijske pozicije preduzeća. Višak obima proizvodnje i prodaje iznad tačke rentabilnosti određuje finansijsku stabilnost preduzeća.

Model rentabilnosti se oslanja na nekoliko pretpostavki:

- ponašanje troškova i prihoda može se opisati linearnom funkcijom jedne varijable - obima proizvodnje;

- varijabilni troškovi i cijene ostaju nepromijenjeni tokom planskog perioda;

- struktura proizvodnje se ne mijenja tokom planskog perioda;

- ponašanje fiksnih i varijabilnih troškova može se precizno izmjeriti;

- na kraju analiziranog perioda preduzeće nema zalihe gotovih proizvoda (ili su neznatne), tj. obim prodaje odgovara obimu proizvodnje.

Koristeći algebarsku metodu, nulta tačka profita (formula tačke rentabilnosti) se izračunava na osnovu sledećeg odnosa:

I = S - V - F = (p * Q) - (v * Q) - F = 0

Gdje, I - iznos dobiti;

S - prihod;

V - ukupni varijabilni troškovi;

F - ukupni fiksni troškovi;

Q je obim proizvodnje u fizičkom smislu;

v - varijabilni troškovi po jedinici proizvodnje;

p - jedinična cijena proizvodnje (cijena realizacije).

Tačka rentabilnosti određuje kolika prodaja mora biti da bi kompanija pokrila sve svoje troškove bez ostvarivanja profita. Zauzvrat, kako profit raste s promjenom prihoda (pokazuje operativnu polugu (operativnu polugu)).

Prilikom određivanja tačke rentabilnosti potrebno je troškove podijeliti na dvije komponente:

- Varijabilni troškovi - povećanje proporcionalno povećanju proizvodnje (obim prodaje robe);

Fiksni troškovi - ne zavise od broja proizvedenih proizvoda (prodate robe) i od toga da li obim poslovanja raste ili opada.

Tačka rentabilnosti je od velike važnosti za zajmodavca, jer ga zanima održivost kompanije i njena sposobnost da plati kamatu na kredit i glavnicu. Dakle, stepen viška obima prodaje iznad tačke rentabilnosti određuje marginu stabilnosti (marginu sigurnosti) preduzeća.

Hajde da uvedemo notaciju:

B je prihod od prodaje.

Rn - obim prodaje u realnom iznosu.

Zper - varijabilni troškovi.

Zpost - fiksni troškovi.

C - cijena po komadu.

ZSper - prosječni varijabilni troškovi (po jedinici proizvodnje).

Tbd - tačka rentabilnosti u monetarnom smislu.

Tbn - tačka rentabilnosti u realnom smislu.

Formula tačke preloma u novčanom smislu:

Tbd \u003d V * Zpost / (V - Zper)

Formula tačke rentabilnosti u fizičkom smislu (u jedinicama proizvoda ili robe):

Tbn \u003d Zpost / (C - ZSper)

Koliko je kompanija udaljena od tačke rentabilnosti margina sigurnosti.

Formula sigurnosne margine u monetarnom smislu:

ZPd \u003d (B - Tbd) / B * 100%

Formula sigurnosne granice u fizičkom smislu:

ZPn \u003d (Rn - Tbn) / Rn * 100%

Marža sigurnosti pokazuje za koliko prihod ili obim prodaje moraju da se smanje da bi kompanija mogla da ostvari rentabilnost.

Margina sigurnosti je objektivnija karakteristika od tačke rentabilnosti. Na primjer, tačke rentabilnosti male trgovine i velikog supermarketa mogu se razlikovati hiljadama puta, a samo će granica sigurnosti pokazati koje je od poduzeća stabilnije.

Granica finansijske snage pokazuje višak stvarnih prihoda od prodaje iznad praga profitabilnosti. Što je ova vrijednost veća, to je p/p finansijski stabilniji. Granica finansijske snage pokazuje koliko možete smanjiti prodaju (proizvodnju) proizvoda bez gubitaka.

Višak realne proizvodnje iznad praga profitabilnosti je margina finansijske snage kompanije:

Granica finansijske snage= Prihod - Prag profitabilnosti.

Marža finansijske snage preduzeća je najvažniji pokazatelj stepena finansijske stabilnosti. Obračun ovog pokazatelja omogućava procjenu mogućnosti dodatnog smanjenja prihoda od prodaje proizvoda u granicama rentabilnosti.

U praksi postoje tri situacije koje će na različite načine uticati na visinu dobiti i finansijsku snagu preduzeća:

1) da se obim prodaje poklapa sa obimom proizvodnje;

2) je obim prodaje manji od obima proizvodnje;

3) obim prodaje je veći od obima proizvodnje.

I profit i margina finansijske sigurnosti dobijeni viškom proizvodnje su manji nego ako obim prodaje odgovara obimu proizvodnje. Stoga, preduzeće koje je zainteresovano za poboljšanje svoje finansijske stabilnosti i finansijskih rezultata treba da pojača kontrolu nad planiranjem obima proizvodnje. U većini slučajeva povećanje zaliha preduzeća ukazuje na višak proizvodnje.

Povećanje zaliha u pogledu gotovih proizvoda direktno svedoči o njegovom višku, indirektno - povećanje zaliha sirovina i polaznih materijala, jer preduzeće snosi troškove za njih već kada se otkupe. Naglo povećanje zaliha može ukazivati na povećanje proizvodnje u bliskoj budućnosti, što bi takođe trebalo biti podvrgnuto rigoroznom ekonomskom opravdanju.

Dakle, ukoliko se u izvještajnom periodu otkrije povećanje rezervi preduzeća, može se zaključiti da to utiče na vrijednost finansijskog rezultata i nivo finansijske stabilnosti. Stoga, da bi se pouzdano izmjerila vrijednost marže finansijske sigurnosti, potrebno je korigovati prihode od prodaje za iznos povećanja zaliha preduzeća za izvještajni period.

Analiza odnosa "trošak - obim - profit" u praksi se ponekad naziva analizom tačke rentabilnosti. Ova tačka se takođe naziva "kritična" ili "mrtva" ili "balansna" tačka. U literaturi se često može naći oznaka ove tačke kao BEP (skraćenica "breakeven point"), tj. tačka ili prag profitabilnosti.

Za izračunavanje tačke rentabilnosti (prag profitabilnosti) koriste se tri metode: grafike, jednačine i granični prihod.

At grafička metoda pronalaženje tačke rentabilnosti (praga profitabilnosti) svodi se na izgradnju sveobuhvatnog rasporeda "troškovi - obim - profit". Prelomna tačka na grafikonu je tačka preseka pravih linija izgrađenih od vrednosti ukupnih troškova i bruto prihoda. U tački rentabilnosti, prihod koji prima preduzeće jednak je njegovim ukupnim troškovima, dok je dobit nula. Iznos dobiti ili gubitka je zasjenjen. Ako kompanija prodaje proizvode manje od graničnog obima prodaje, onda trpi gubitke; ako više, ostvaruje profit.

Poziva se prihod koji odgovara tački rentabilnosti prag prihoda . Obim proizvodnje (prodaje) na tački rentabilnosti se naziva proizvodni prag (prodaja), ako preduzeće prodaje proizvode manje od graničnog obima prodaje, onda trpi gubitke, ako više, ostvaruje profit.

Slika 1 – Tačka rentabilnosti

Metoda jednadžbe na osnovu obračuna dobiti preduzeća prema formuli:

Prihod - Varijabilni troškovi - Fiksni troškovi = Dobit

Detaljno opisuje postupak izračunavanja indikatora formule, može se predstaviti na sljedeći način:

(Cijena po jedinici × Broj jedinica) - (Varijabilni trošak po jedinici × Broj jedinica) - Fiksni troškovi = Profit.

Metoda jednačina se također može koristiti za analizu utjecaja strukturnih promjena u miksu proizvoda. U ovom slučaju, prodaja se smatra skupom relativnih udjela proizvoda u ukupnom iznosu prihoda od prodaje. Ako se struktura promijeni, tada iznos prihoda može dostići zadatu vrijednost, a profit može biti manji. U tim uslovima, uticaj promene strukture na profit zavisiće od toga kako se menjao asortiman – u pravcu proizvoda sa niskom maržom ili visokoprofitabilnim proizvodima.

Varijanta metode jednadžbi je metoda graničnog prihoda, u kojoj se tačka rentabilnosti (prag profitabilnosti) određuje sljedećom formulom:

Pauza= Sastav i sadržaj finansijskih izvještaja: Bilans stanja, Bilans uspjeha. Imenovanje finansijskih dokumenata i mogućnost njihovog korišćenja u sistemu upravljanja.

Glavni izvori informacija za Finsku analizu i usvajanje SD su računovodstveni izvještaji (Obrazac 1 - Obrazac 5).

Računovodstveni izveštaji treba da daju objektivnu i potpunu sliku finansijskog položaja preduzeća na određeni datum. Podaci prikupljeni na osnovu pravila utvrđenih podzakonskim aktima o računovodstvu su pouzdani i potpuni. Prilikom formiranja računovodstvene evidencije potrebno je osigurati neutralnost informacija, odnosno isključivo jednostrano zadovoljenje interesa jednih grupa korisnika u odnosu na druge.

Buh balans omogućava vam da dobijete jasnu i nepristranu predstavu o imovini i finansijskoj situaciji preduzeća. Odražava stanje sredstava preduzeća u novčanom smislu na određeni datum u 2 sekcije.

Stanje:

1. Nekretnina:

Prema sastavu investicija:

Zaostala imovina (osnovna sred-va i nematerijalna imovina);

Obrtna sredstva (zalihe, gotovina, potraživanja).

2. Finn resursi :

Prema izvorima formiranja:

Vlastiti kapital (odjeljak 3 "Kapital i rezerve");

Pozajmljena sredstva (odjeljci 4 i 5).

2 međusobno povezana tumačenja ravnoteže su postala široko rasprostranjena:

1. Predmet-materijal - bilans imovine pokazuje sastav i lokaciju imovine, čije je prisustvo potvrđeno popisom.

2. Isplativo – bilansna aktiva izražava iznos troškova preduzeća koji su proizašli iz prethodnih ekonomskih operacija i finansijskih transakcija i troškova koje je ono nastalo radi mogućih budućih prihoda; odgovornost odražava obaveze koje su nastale u procesu privlačenja sredstava, njeno tumačenje je pravne prirode

Sve obaveze su zakonom rangirane prema obavezi i prioritetu namirenja (prvenstveno kratkoročni dug). Ekonomski značaj bilansne pasive je u tome što ona odražava izvore nastanka imovine. Jedna od svrha bilansa stanja je karakterizacija promjene finansijskog stanja preduzeća za izvještajni period.

Klasifikacija bilansa:

1) Po izvorima informacija: inventar, knjiga (na osnovu glavne knjige), generalna (na osnovu izvoda);

2) po vremenu sastavljanja: uvodna, tekuća, likvidacija, razdvajanje (ako postoje podjele), ujedinjenje (ukoliko spajanje);

3) po količini informacija: pojedinačni (1 strukturni pododeljak), konsolidovani;

4) Po vrsti delatnosti: komercijalna organizacija, investicioni fond, bilans stanja banke, bilans stanja organizacije straha, bilans stanja budžetske organizacije;

5) po prirodi delatnosti: bilans glavne delatnosti, bilans neosnovne delatnosti;

6) Po obliku svojine: državno (opštinsko) preduzeće, privatno preduzeće (zajednica, drug), organizacije sa stranim ulaganjima;

7) Stepeni očišćenosti bilansa od nepotrebnih pokazatelja: bruto, neto (neto).

Obrazac 2 "Izvještaj o dobiti i gubitku" - podaci o prihodima, rashodima i finansijskim rezultatima prikazani su zbirno od početka godine do izvještajnog datuma. Ovdje ćete pronaći informacije o Finn rezultatu, kako za izvještajni period tako i za prethodni.

Evo tipova profita:

Bruto (razlika između prihoda od prodaje i s/s);

Od prodaje (razlika između bruto i komercijalnih troškova);

Prije oporezivanja (od prodaje + stanje ostalih prihoda i rashoda);

Neto (nakon oporezivanja, odnosno prije oporezivanja-porez na dobit).

Obrazac 3 „Izvještaj o tokovima kapitala» - sadrži informacije o iznosu kapitala na početku perioda, njegovom prijemu i korištenju u toku godine i odražava stanje prenošenja na početku godine.

Obrazac 4 “Izvještaj o tokovima gotovine”- sadrži informacije o novčanim tokovima, njihovom prijemu, uzimajući u obzir njihovo stanje na početku aktivnosti u kontekstu tekućih, investicionih i finansijskih aktivnosti.

Podaci o rezervaciji Izvještavanje vam omogućava da identifikujete Fin. položaj preduzeća, njegovu solventnost i profitabilnost.

1 - Buh. izvještavanje omogućava dublje sagledavanje unutrašnjih i vanjskih odnosa domaćinstava. subjekt i preduzeće, procijeni njegovu sposobnost da blagovremeno i u potpunosti izmiruje obaveze.

2 - Vanjski korisnici zviždaju. informacije prema izvještajnim podacima, dobijaju priliku da procijene izvodljivost sticanja imovine preduzeća, izbjegnu davanje kredita nepouzdanim kupcima, korektno grade odnose sa postojećim kupcima, a takođe i procijene finansijske. pozicija potencijalnih partnera.

3 - Prema izvještajnim podacima, rukovodilac preduzeća odgovara osnivačima i drugim strukturama upravljanja i kontrole. Temeljna analiza izvještavanja omogućava vam da otkrijete uzroke nedostataka u radu preduzeća, identifikujete rezerve i navedete načine za poboljšanje njegovih aktivnosti. To. značaj izvještavanja je veliki.