Jövedelemadó nyomtatvány. Jövedelemadó-bevallás kitöltése

Új forma "Nyilatkozat a társasági adóról" hivatalosan jóváhagyta az Orosz Szövetségi Adószolgálat 2016/10/19 N ММВ-7-3/572@ dokumentuma.

További információ a "Szervezeti adóbevallás" űrlap használatával kapcsolatban:

- Példa a jövedelemadó-bevallás kitöltésére osztalékfizetéskor

Megmutatjuk, hogyan kell külön lapokat kitölteni az osztalékot fizető szervezetek jövedelemadó-bevallásához. A konzultáción „...bemutatjuk, hogyan kell az osztalékot fizető szervezetek jövedelemadó-bevallásának külön lapjait kitölteni. Az összeg kiszámításának eljárása... az orosz szervezeteknek osztalékot fizető szervezetek (JSC és LLC) kedvezményezettjei részére, a jövedelemadó-bevallásban... a visszatartott adó összegével történő csökkentése), az adó összege. A jövedelemadó bevallás 1. pontjának 1.3. alpontja...

- A 2016. évi 9 hónapi jövedelemadó-bevallás kitöltésének rendje

Az ilyen szervezetek alosztályai (OU). Hol kell benyújtani a jövedelemadó-bevallást?A 2016. évi 9 havi jövedelemadó bevallás ... a bevallás késedelmes benyújtása A 2016. évi 9 hónapi jövedelemadó-bevallást a szervezet 11/15 ... meghaladja 100 főt, majd benyújtani A szervezet ilyen módon köteles bevallást benyújtani (...

- A bankkötvények értékesítésével és visszaváltásával kapcsolatos tranzakciók jövedelemadó- és áfabevallásaiban való tükröződés

Bankok? A... értékpapírokkal kapcsolatos ügyleteknek a jövedelemadó- és áfabevallásban való megjelenítése a jövedelemadó-bevallás részeként a 05. lapot (a társasági adó bevallás kitöltési rendje (továbbiakban hivatkozott)... II. végzéssel jóváhagyott eredményre vonatkozó Eljárásként...: új bevallási forma a szervezetek jövedelemadójához (G.P. Antonova, "Jövedelemadó: jövedelem elszámolása és... 2015); Újdonságok a jövedelemadóban nyilatkozat? (N. Csernyavszkij, "...

- Frissített jövedelemadó-bevallás benyújtásáról

Ha egy szervezet a korábban benyújtott jövedelemadó-bevallásában hibákat vagy hiányosságot fedezett fel... Az Orosz Föderáció adótörvénykönyve. Ha egy szervezet a korábban benyújtott jövedelemadó-bevallásban hibákat vagy nem tükröződéseket fedezett fel... . Ebben a helyzetben a szervezetnek nem kell frissített jövedelemadó-bevallást benyújtania. Az adó túlfizetése...). A frissített nyilatkozatok, köztük a jövedelemadó-bevallások ellenőrzésekor a Szövetségi Adószolgálatnak jogában áll kérni...

- Jövedelemadó-előleg: fizetési mód és feltételek

Így a társasági adó befizetéseit a beszámolási időszak végén a gazdasági tevékenységek eredményei alapján számítják ki... Így a társasági adó befizetéseit a beszámolási időszak végén a gazdasági tevékenységek eredményei alapján számítják ki. .. 2019, amely tükröződik a szervezetek 2019. I. negyedévi nyereségéről szóló adóbevallásában... A nyilatkozat 02-es „A társasági adó kiszámítása” lapjának kitöltésekor figyelembe kell venni néhány jellemzőt. Alapján...

- Ha 2018-ra nyereségadó veszteség keletkezik

A veszteség megerősítése. A jövedelemadó számításánál a szervezetek akkor kapnak jogot veszteség figyelembe vételére, ha... 2018-ban a szervezet a jövedelemadó számításánál... alapja alapján is elszámolhat" a szervezetek jövedelemadó-bevallása 02. lapjához ( a továbbiakban bevallás), melynek formája és Eljárásrendje... bevallások a 2019. évi beszámolási és adózási időszakra vonatkozóan. 02. lap Társasági adó... bevallások számítása a 2020. évi beszámolási és adózási időszakra. 02. lap Társasági adó számítása...

- Jövedelemadó-előlegek. Példák

Jövedelemadó befizetések. A jövedelemadót fizető szervezetnek a meghatározott adóra előleget kell fizetnie a... negyedéves havi előleg befizetésekor az előlegek jövedelemadó bevallása alapján... alkalmazza a Számviteli szabályzat „Jövedelem elszámolása adószámítások" szervezetek" ... a szervezetnek nincs áruszállítója. A Szervezet negyedévente fizeti a jövedelemadó előleget...

- Hibák feltárása az előző időszakokra vonatkozó jövedelemadó-alap számításánál

Hiba (azaz módosított jövedelemadó-bevallás benyújtása). Ilyen magyarázatokat adnak... nulla. Joga van-e egy szervezetnek a 2017. évi jövedelemadó-bevallásában feltüntetni (... amely jövedelemadó túlfizetést eredményezett, több mint három éve keletkezett, a szervezet javíthatja... a jövedelemadó-bevallást olyan esetekben, amikor: hiba a bevallás alapján fizetendő adó alulbecsüléséhez vezetett... az Oroszországi Szövetségi Adószolgálat rendeletével jóváhagyott jövedelemadó-bevallás kitöltési eljárásának 7.3.

- Jövedelemadó-viták (Az Orosz Föderáció Legfelsőbb Bíróságának gyakorlata 2018-ra)

Adókötelezettség az aktualizált adóbevallás könyvvizsgálatának eredménye alapján, de... társasági adó és ingatlanadó hátralék adóhatósági kiegészítő megállapítása nélkül. Az Adózó által benyújtott aktualizált adóbevallásban bevallott kétes tartozásokra vonatkozó tartalék 07-i keltezésű megállapítása arra a következtetésre jutott, hogy az aktualizált adóbevallás az ellenőrzött adóellenőrzésről (... kisebb összegben fizetendő adó, mint a előző (elsődleges) nyilatkozat...

- Általános és speciális jövedelemadó kulcsok

A szervezet elvesztette ezt a státuszt. Szervezetek - a technológiai-innovatív SEZ lakosai A társasági adó mértéke a... a szövetségi költségvetésbe történő jóváírás részét 3%-ban állapítják meg a... A RIP jogosult a társasági adó kedvezményes kulcsát alkalmazni, figyelemmel a jóváírás a szövetségi költségvetésben... amely a szövetségi törvény által meghatározott követelményeknek megfelelő befektetési nyilatkozatban található...

- Jövedelemadó-előleg befizetése a FEZ-tag által

Mínusz az első negyedévre számított jövedelemadó. A szervezetnek ugyanakkor nagy gondja van... hogy 2%-os mértékű nyereségadót fizessen be a Krími Köztársaság költségvetésébe, és az első eredmény alapján nyújtson be...-tól nyereségadó-bevallást. negyed. Példa. A szervezet a 2016. I. negyedéves eredmények alapján nyereséget ért el....2016-ban a szervezet minden tevékenységével kapcsolatban a SEZ résztvevője lett. Nyereség a... előlegekre a beszámolási időszak eredményei alapján. Vagyis az ilyen szervezetek hiányában...

- A jövedelemadó mértéke 0% egészségügyi és (vagy) oktatási tevékenység végzése esetén: kevés idő marad az alkalmazására

Szja-kulcsok Az Art. 3. pontja szerint. Az Orosz Föderáció Adótörvénykönyve 284.1. §-a szerint a szervezeteknek joguk van... megállapítást nyert, hogy az egészségügyi szervezetekre a jövedelemadó nulla kulcsát kell alkalmazni, különösen, ha... a jövedelemadó benyújtására megállapított határidőn belül bevallást (legkésőbb március 28-ig) benyújtják. .. az adózó személyi jövedelemadó 0%-os kulcsa nem csak a szervezet által előírt általános feltételek betartásából adódik... a jövedelemadó mértéke a teljes A 7. pont szerint. művészeti. Az Orosz Föderáció szervezetek adótörvényének 284.1.

- Jövedelemadó 2017. Magyarázatok az orosz pénzügyminisztériumtól

A társasági adó alapjának kiszámításakor az Orosz Föderáció Adótörvénykönyvének 264. cikke alapján... a szervezetek vagyonadójának frissített számítási (adóbevallási) időszakai az azonosítással kapcsolatban... amelyre az adózó jövedéki adóbevallást nyújt be, amelyben a ...termékek a társasági adó alapját a... bekezdés 49. pontja alapján csökkenthetik a társasági adó alapjának számításakor, a társasági adó alapja alapján. Az Orosz Föderáció adótörvénykönyvének 264. cikke...

- Mi változik 2018-ban az áfa és a jövedelemadó adminisztrációjában?

Pozitív karakter. Változások a jövedelemadóban A jövedelemadóval kapcsolatban 2018-tól... bevezetik az adóalapba nem tartozókat. Az adóalap... nem jogosult nulla adókulcsot alkalmazni a társasági adó után azokra az adózási időszakokra, amelyek... a szervezet költségeit terhelik. Valószínűleg a jövedelemadó-bevallás módosításait is elfogadják. Alapvető... a jövedelemadó-bevallás szimmetrikus helyesbítésének eljárása nem került kialakításra. Végül...

- Készpénzes módszer a jövedelemadó szempontjából

A legtöbb szervezet az eredményszemléletű módszert alkalmazza a jövedelemadó kiszámításakor. De vannak, akik... a legtöbb szervezet az eredményszemléletű módszert alkalmazza a jövedelemadó kiszámításakor. De vannak olyanok, akik... (munkálatok, szolgáltatások) a társasági adó kiszámítása céljából a... cikk szerint határozzák meg a társasági adó előlegének összegét az év elejétől; frissített jövedelemadó-bevallást nyújt be. Számviteli funkciók...

A jövedelemadó-bevallás kitöltésének eljárását az Oroszországi Szövetségi Adószolgálat ММВ-7-3/572@ számú rendelete írja le. Rengeteg információt tartalmaz leíró és táblázatos formában. Megmutatjuk, hogyan ne tévedjen el ebben a dokumentumban, és készítsen nyilatkozatot a követelményeinek megfelelően.

2019-ben a 2018-as nyereségről számolunk be (a ММВ-7-3/572@ megrendelés szabályainak betartása egy példán keresztül)

Nézzünk egy példát a jövedelemadó-bevallás kitöltésére.

A Stroymarket LLC 2018 októberében kezdte meg működését. A társaság 2019 óta áll át az egyszerűsített adózási rendszerre, de a 2018-ban ledolgozott hónapok után jövedelemadó-bevallást kell benyújtania az adóhatóságnak.

A cégnek nem volt elég pénze egy tapasztalt főkönyvelőre, ezért a 2018-as adóbevallást egy közönséges könyvelőnek kellett kitöltenie. Ismerte az adóbevallások kitöltésének alapelveit, de soha nem nyújtott be nyereségnyilatkozatot.

Kezdésként a kezdő könyvelő letöltötte kiadványunkból az aktuális bevallási űrlapot "Az éves jövedelemadó-bevallás kitöltése".

Miután áttanulmányozta a nyilatkozat összetételét, összezavarodott: szakaszok, alpontok, lapok, sorok, kódok, alkalmazások... Hogyan lehet ezt kezelni?

Nem szükséges kivétel nélkül minden bevallási lapot kitölteni. Az egyértelműség kedvéért a nyilatkozat teljes kötetét két részre osztjuk:

- a benyújtáshoz szükséges rovatok, alpontok és lapok (1. blokk);

- a nyilatkozat többi eleme (2. rovat).

Az érthetőség kedvéért mindkét blokkot sematikus formában mutattuk be:

Mindenesetre nem nélkülözheti a bevallás 1. blokkjának kitöltését, még akkor sem, ha a beszámolási évben nem volt bevétele vagy kiadása a jövedelemadó kiszámításához.

A jövedelemadó-bevallás mely lapjait kell kitölteni, ha nincs adóbevétel és -kiadás, tudd meg az anyagból „Nulla jövedelemadó bevallás: hogyan kell helyesen kitölteni?” .

De a 2. blokk lapjait, rovatait, alpontjait és mellékleteit nem kell kitölteni, ha az azokon feltüntetett műveletek vagy tevékenységek Önre nem vonatkoznak:

A példa folytatása

A Stroymarket LLC könyvelője mindkét blokkot elemezte, és megállapította, hogy nem kellett kitöltenie a 2. blokk nyilatkozatának összetevőit.

Így a Stroymarket LLC esetében a nyilatkozat minimálisan megengedett mennyisége az 1. blokkra korlátozódik. Erre összpontosította figyelmét.

A vizsgált példában (amikor a 2. mező kitöltése nem kötelező) az alábbi sémát célszerű használni a jövedelemadó-bevallás kitöltéséhez:

Így a nyilatkozat minimálisan megengedett mennyisége mindössze 4 lépésben kerül kitöltésre (logikusan és zavartalanul).

Ebben a kiadványban részletes utasításokat talál a múltbeli tartozások leírásához.

Felmerülhet a kérdés, hogy a címlap után miért megy azonnal a mellékletekre? Így következetesen közelítheti meg a 02-es lapon szereplő adószámítást — Ezen a lapon szereplő adatok nélkül az 1. pont 1.1. alpontja nem tölthető ki.

A következő részekből megismerheti a diagramon feltüntetett bevallási lapok kitöltésének jellemzőit.

Miért csak az adózási időszak kódjára koncentrálunk? A tény az, hogy ehhez a nyilatkozathoz van egy kiterjesztett lista az alkalmazandó kódokról (az éves nyilatkozathoz 5 db van).

Ha az évre vonatkozó nyilatkozatban általában „34” kód szerepel ( lásd például az ingatlanadó-bevallás kitöltésének szabályait, Egységes Agráradó stb.), a jövedelemadó-bevallásban a „34” mellett más kódok is szerepelnek.

A szükséges kód kiválasztása nemcsak a bevallás benyújtásának időszakától, hanem egyéb tényezőktől (az összevont adózói körbe tartozó) és a bejelentés gyakoriságától is függ:

És ehhez a nyilatkozathoz létezik még egy adóidőszaki kód — "50". Alkalmazza, ha a cég felszámolása vagy átszervezése miatt az utolsó adózási időszakra vonatkozik.

Ellenkező esetben a címlap kitöltése nem okozhat nehézséget, mivel az fix cégnyilvántartási adatokat tartalmaz, és a legtöbb nyilatkozatnál azonos szabályok szerint kerül kitöltésre.

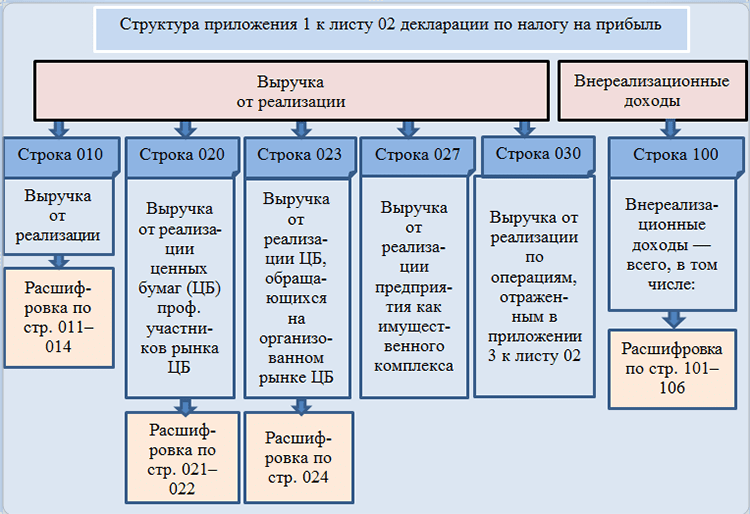

A 02-es lap 1. számú melléklete teljes egészében az adószámításba bevont jövedelemre vonatkozik. A kitöltéshez adatokat kell gyűjtenie:

- az árbevételről;

- nem működési bevétel.

Ebből a cikkből megtudhatja, mi vonatkozik a nem működési bevételekre.

Csak azokat a sorokat töltse ki, amelyeknél az Ön cégénél a beszámolási év mutatói nem nullák (lásd az alábbi ábrát):

A példa folytatása

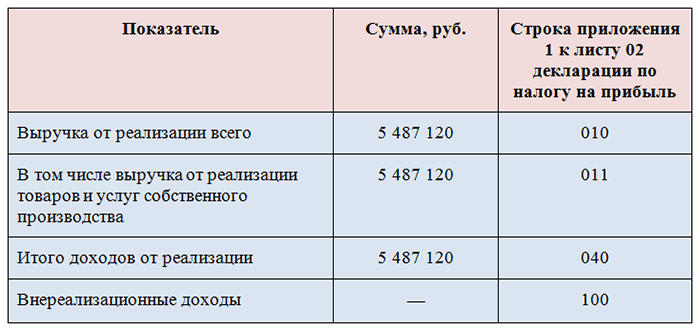

1. számú melléklet a 02. laphoz könyvelő LLCA „Stroymarket” azon az alapon került kitöltésre, hogy a saját áruk és szolgáltatások értékesítéséből származó bevételen kívül a társaságnak nincs egyéb bevétele és nem működési bevétele (lásd az alábbi táblázatot):

Így a 02-es lap 1. számú mellékletében (valamint a nyilatkozat többi lapján):

- a számértékek a megadott sorokba kerülnek beírásra;

- Azokat a sorokat, amelyekhez nincs adat, áthúzzuk.

A 2019. évi jövedelemadó bevallás kitöltési mintája (2018. évi eredmények alapján) a linken található.

- a termeléshez és értékesítéshez kapcsolódó költségekről;

- nem működési költségek;

- a nem működési költségekkel egyenlő veszteségek.

Kérjük, a jelentkezés kitöltésekor tartsa be az alábbi irányelveket:

- Számviteli politikája alapján információkat generálhat a közvetlen és közvetett költségekről.

Ismerje meg a közvetlen és közvetett költségek adóelszámolásának árnyalatait.

A példa folytatása

2. számú melléklet a 02. laphoz könyvelő LLCA „Stroymarket” a cégnél felmerült költségekre vonatkozó számviteli adatok alapján kitöltve, figyelembe véve a számviteli politika előírásait:

- A 041-es sorban ne felejtse el feltüntetni (beleértve) a biztosítási díjakra vonatkozó információkat.

- A kiadások összegét ne csak az Orosz Föderáció adótörvénykönyvének követelményeit, hanem a tisztviselők magyarázatait is figyelembe véve alakítsa ki. Például:

|

Fogyasztás |

Magyarázatok |

|

Az ipari vállalkozások (szolgáltató iparágak és mezőgazdasági üzemek) lepényes tárgyainak fenntartási költségeit figyelembe lehet venni az ezen objektumok használatával kapcsolatos tevékenységek után fizetendő jövedelemadó kiszámításakor. |

Oroszország Pénzügyminisztériumának 2017. december 11-i levele 03-03-06/1/82258 |

|

Az elektronikus repülőjegy költségeit csak a tényleges szállítás alapján lehet elszámolni, amelyet dokumentálni kell. Nézze meg, milyen dokumentumokkal kell megerősíteni a költségeket. |

Oroszország Pénzügyminisztériumának 2017. december 18-i levele: 03-03-RZ/84409 |

|

A szilveszteri céges buli lebonyolításának költségeit az adókiadás nem tartalmazza. |

A Pénzügyminisztérium 2006. szeptember 11-i levele 03-03-04/2/206 |

|

A munkavállalóknak fizetett óvodai térítési díjak ellentételezése a jövedelemadó számításánál nem vehető figyelembe. |

A Pénzügyminisztérium 2017. szeptember 22-i levele 03-03-06/1/61518. |

|

A tűzveszteségek nem működési költségként való leírásához össze kell gyűjtenie egy dokumentumcsomagot. Milyen dokumentumokra van szükség? listázott . |

A Pénzügyminisztérium 2017. október 17-i levele 03-07-11/67464 sz. |

Az adókiadásokról még több hasznos információ található a „Jövedelemadó-kiadások – lista” rovatunkban.

A jövedelemadó-bevallás 02-es lapja magának az adónak a kiszámítására szolgál. Szükséges hozzá:

- tükrözi a bevételt (010. és 020. sor) — az információ a 02. lap 1. számú mellékletéből származik;

- írja be a kiadási összegeket (030. és 040. oldal) — az adatok átvitele a 2. számú mellékletből a 02. lapra;

- rögzítse a veszteségek összegét (050. oldal) — a veszteség összegére vonatkozó információ a 3. számú mellékletből átkerül a 02. lapra;

- számítsa ki az adóalapot (nyereség vagy veszteség), tükrözve a 100. oldalon található számítások eredményét.

Mire kell felkészülnie az adózónak, ha a veszteség a 100. oldalon jelenik meg, „Milyen következményekkel jár a veszteség jövedelemadó-bevallásban való feltüntetése?” című anyagban. .

A példa folytatása

LLC szakembereiA „Stroymarket”, miután elemezte a vállalat összes bevételét és kiadását (a teljesség, az érvényesség, valamint az okirati bizonyítékok szempontjából), kitöltötteis 02 adóbevallás a következő adatokkal:

Ezt az adót OOOA „Stroymarket” köteles befizetni a költségvetésbe, mivel azt kifizetett előlegekkel nem lehet csökkenteni (a példa szerint a cég 2018 utolsó negyedévében kezdte meg munkáját, és nem fizetett előleget).

A jövedelemadó-bevallás 1. pontja 1.1 alpontjának kitöltéséhez 3 féle információra lesz szüksége:

- OKTMO kód (010. oldal).

- KBK adó befizetése a szövetségi költségvetésbe és az Orosz Föderációt alkotó jogalany költségvetésébe.

Tudjon meg többet róluk Itt .

- A költségvetések között felosztott jövedelemadó összege.

Tudja meg, milyen mértékű jövedelemadót fizetnek be az egyes költségvetésekbe.

Eredmények

Az anyagunkban tárgyalt 2019. évi jövedelemadó-bevallás kitöltési példája (2018. évi eredmények alapján) segít eligazodni jelen adóbevallás számos rovatában, alfejezetében, lapjában és mellékletében.

Ezekből a bevallási elemekből minden cég elkészíti saját készletét attól függően, hogy az elmúlt évben milyen bevételek és kiadások voltak, milyen tevékenységet folytat a cég, van-e fióktelepe stb.

A nyilatkozatban szereplő, gondosan ellenőrzött információk (figyelembe véve a jogszabályok változásait és a tisztviselők pontosításait) segítik a vállalatot az adókötelezettségek helyes kiszámításában és a jövedelemadó-költségvetés teljes kifizetésében.

Hívjon most: 8 800 222-18-27

Töltse le az új 2019-es jövedelemadó-bevallási űrlapot az MS EXCEL-ben

A jelenlegi formanyomtatványt a Szövetségi Adószolgálat 2016. október 19-i, ММВ-7-3/572@ számú, „A társasági adóbevallás formájának jóváhagyásáról, a kitöltési eljárásról szóló rendelete hagyta jóvá, mint valamint a társasági adóbevallás elektronikus formában történő benyújtásának formátuma.”

Ez az adóbevallási űrlap kérelmezhető, a 2016-2019 közötti társasági adó bevallás benyújtásával kezdődően.

Jövedelemadó-bevallási nyomtatvány 2016-2019

Forma jövedelemadó-bevallások A BukhSoft program automatikusan kitölti az adószámviteli adatok szerint.

Útmutató a jövedelemadó-bevallás kitöltéséhez

A jövedelemadó-bevallások elkészítésének szabályait a Szövetségi Adószolgálat 2016. október 19-én kelt, ММВ-7-3/572@ számú végzése mellékletei határozzák meg.

Jövedelemadó-bevallások elektronikus formában történő elkészítése

A formátumot a Szövetségi Adószolgálat 2016. október 19-i, ММВ-7-3/572@ (5.07-es verzió) számú rendeletének 3. számú melléklete hagyja jóvá.

- új vonalkód a nyilatkozat minden oldalán;

- a 03. lap B rovatában a 3. jövedelemtípus kód (ez a 15%-os jövedelemadó-köteles kötvények bevételének kódja);

- a 08-as lapon tájékoztatás lesz arról az ügyletről, amelyre vonatkozóan a szervezet független, szimmetrikus vagy fordított korrekciót végzett (például a szerződés száma és dátuma, a tranzakció tárgyának megnevezése).

Tervezik a bevallás kitöltési rendjének módosítását is: a 02-es lap 4. számú mellékletének 150. sorában szereplő mutatót a veszteségek áthárításának 50%-os határának figyelembevételével kell kitölteni.

Hozzáadva a 2016-os jelentésből:

- Sorok kereskedési díjért. 2015-től kezdve a szervezetek jogosultak az Orosz Föderációt alkotó jogalany költségvetésébe történő befizetésre kiszámított nyereségadót a ténylegesen befizetett iparűzési adó összegével csökkenteni. A nyilatkozatban azonban nem voltak megfelelő sorok, így az összegeket a régi „Orosz Föderáción kívül fizetett adó összege...” nyomtatvány 240. és 260. sorában kellett feltüntetni (a Szövetségi Adószolgálat ajánlása alapján) , most megjelentek a szükséges sorok a nyilatkozatban (02. lap 265-267. oldal).

- Adófizető azonosítás a Krími Köztársaság szabad gazdasági övezetében és Szevasztopol városában résztvevők, Vlagyivosztok szabadkikötő lakói számára. A szervezetek ezen kategóriáira csökkentett jövedelemadó-kulcsot biztosítanak (0% - szövetségi költségvetés; 13,5% (és alacsonyabb) - regionális költségvetés), de a nyilatkozatban nem volt megfelelő mutató, ezért minden szervezet a „3” adózó mutatót jelölte meg. - rezidens különleges gazdasági övezet. Az új nyilatkozatban az adózók jellemzői a következőkre oszlanak:

- A „3” kódot a szabadgazdasági övezet lakosai jelzik a szervezetnek a szabadgazdasági övezet lakosainak nyilvántartásába való felvételéhez kapcsolódó tevékenységek esetében.

- A „6” kódot azok a szervezetek jelzik, amelyek gyors társadalmi-gazdasági fejlődésű területek lakosai.

- 08-as lap, hogy az adózó önállóan módosítsa az adóalapot és az adó (veszteség) összegét, ha a kapcsolt felek közötti ügylet során a piaci áraknak nem megfelelő árakat alkalmaz.

- 09. lap az ellenőrzött külföldi szervezetek nyereségének megadóztatásához.

Töltse le a 2014-2015 közötti jövedelemadó-bevallási űrlapot az MS EXCEL-ben

A jövedelemadó-bevallást az Oroszországi Szövetségi Adószolgálat 2014. november 26-i, ММВ-7-3/600@ számú rendelete hagyta jóvá "A szervezetek jövedelemadó-bevallási formájának jóváhagyásáról, az kitöltésével, valamint a szervezetek jövedelemadó-bevallásának elektronikus formában történő benyújtásának formátumával."

Ez az adóbevallási nyomtatvány igénylés tárgyát képezi, a 2014. évi társaságiadó-bevallás benyújtásával kezdődően.

A jövedelemadó-bevallás a BukhSoft és a Bukhsoft Online programokban az adószámviteli adatok szerint automatikusan kitöltésre kerül.

A jövedelemadó-bevallás egy olyan pénzügyi beszámolási dokumentum, amelyet az adóalany nyújt be az adószolgálatnak a tevékenységének meghatározott időszaka során elért eredményei alapján. A 1151006-os KND osztályozó szerinti dokumentumkód, jóváhagyva. A nyilatkozatot olyan belföldi és nem rezidens társaságok nyújtják be, amelyek állandó telephellyel rendelkeznek Oroszországban, vagy az Orosz Föderáció területén szereznek bevételt, valamint konszolidált csoportok tagjai.

A jövedelemadó alapja az adózó által a beszámolási időszakban szerzett bevétel. Az adó mértéke 20%. (2) bekezdése szerint Az Orosz Föderáció adótörvénykönyve 274. cikke szerint a korábban feltüntetett adókulcstól eltérő adókulccsal adóztatott adóalapot az adóalany külön határozza meg (az adótörvénykönyv 284. cikkének 1. szakasza). Ezen túlmenően külön kell vezetni azon ügyletek bevételeinek és ráfordításainak elszámolását, amelyekre a 25. fejezet szerint eltérő számviteli eljárás van előírva.

A 2017-es adóbevallás a következőket tartalmazza:

- címlap (01. lap);

- 1. pont 1.1. alpontja, amely az előlegeket és a társasági adót jeleníti meg. Ezt az alfejezetet a nonprofit szervezetek, a különleges gazdasági övezetek lakosai, valamint az adóügynökök nem mutatják be;

- 02. lap, amely alapján az adót számítják;

- 02. lap 1. számú melléklete, amely az értékesítésből származó bevételeket és a nem működési bevételeket tartalmazza;

- A 02. lap 2. számú melléklete, amely tartalmazza a termeléshez és értékesítéshez kapcsolódó kiadásokat, valamint a nem működési költségeket és az ezekkel egyenértékű veszteségeket.

A fennmaradó lapokat akkor kell kitölteni, ha a gazdálkodó szervezet végzi a vonatkozó tevékenységeket (például értékpapír-tranzakciók a társaság különálló részlegeinek jelenlétében). A nyilatkozat benyújtásának módja megegyezik a többi hasonló dokumentummal (az adózó által személyesen, postai úton, elektronikus úton). Kivételt képeznek azok a cégek, amelyek átlagos alkalmazotti létszáma a beszámolási időszakban meghaladja a 100 főt. Az ilyen szervezeteknek csak elektronikus úton kell nyilatkozatot benyújtaniuk. A szabály megsértéséért az adózót 200 rubel pénzbírsággal sújtják. Az adószolgálat azonban nem tagadhatja meg az eltérő formátumú bejelentések elfogadását.

A nyilatkozat benyújtásának határideje 2017. március 30. (az Orosz Föderáció adótörvénykönyve 289. cikkének 3. pontja szerint). A késedelmes benyújtásért a szervezet az adótörvény 119. cikkének megfelelően bírságot köteles fizetni (az adó összegének 5% -a, de legfeljebb 30%, és legalább 1000 rubel minden teljes vagy részleges késedelem hónapja után ). Érdemes azonban megjegyezni, hogy ha az adózó elmulasztotta az előlegkalkuláció benyújtását, akkor ezért nem tartozik felelősséggel.

A 2018. évi jövedelemadó-bevallás az Oroszországi Szövetségi Adószolgálat 2016. október 19-i, ММВ-7-3/572@ számú végzésével jóváhagyott formában készült. Emlékeztetünk arra, hogy a 2016-os éves beszámoló óta van érvényben. Vagyis 2017-ben ugyanazt a jövedelemadó-bevallási űrlapot nyújtottuk be.

A 2018. évi jövedelemadó-bevallást az aktuális űrlapon töltheti le honlapunkról.

A jövedelemadó-bevallás benyújtásának határideje 2018-ban a következő:

- az első negyedévre - legkésőbb április 28-ig;

- fél évre - legkésőbb július 30-ig;

- 9 hónapig - legkésőbb október 29-ig;

- évre - legkésőbb 2019. március 28-ig.

Tudjon meg többet a jövedelemadó-bevallás benyújtásának határidejéről.

A 2018. évi jövedelemadó-bevallás kitöltési eljárását a nyomtatvánnyal azonos végzéssel hagyták jóvá, és azt a vonatkozó jogszabály 2. számú melléklete tartalmazza. . Amikor egy 2018-as jövedelemadó-bevallás kitöltésére vonatkozó példát fontolgat, ne feledje, hogy az új bevallási űrlap és a korábbi jövedelemadó-űrlap közötti különbségek a következőkhöz kapcsolódnak:

- iparűzési adó bevezetése,

- az ellenőrzött külföldi vállalkozásokra kivetett jövedelemadó mechanizmusának elindítása;

- kedvezményes adókulcsok jóváhagyása számos adófizető számára (például a krími FEZ-ben dolgozók számára; a polgárok számára szociális szolgáltatásokkal foglalkozó vállalatok stb.);

- a kapcsolt felekkel folytatott ügyletek esetében az adóalanyok önálló adóalap-módosítási eljárásának pontosítása.

A nyilatkozat kitöltésének menetéről ebben a cikkben olvashat bővebben.

Példa a jövedelemadó-bevallás kitöltésére

A 2018. évi jövedelemadó-bevallás kitöltési mintája letölthető honlapunkról.

A nyilatkozat lapjainak és sorainak kitöltését ebben a cikkben ismertetjük részletesen.

És ne felejtse el, hogy ha bebizonyosodik, hogy tisztázni kell a korábbi időszakokra vonatkozó jövedelemadó kiszámítására vonatkozó adatokat, akkor a nyilatkozatot be kell nyújtani a Szövetségi Adószolgálatnak az ezen időszakokban hatályos űrlapon.

A 2015-ös évre vagy a 2016-os beszámolási időszakokra vonatkozó személyi jövedelemadó-bevallást (űrlapot) is letöltheti honlapunkról.

Ezenkívül a kívánt évre vonatkozó szükséges jelentési űrlapok mindig elérhetők a Szövetségi Adószolgálat webhelyén az „Adó- és számviteli jelentések” részben (http://format.nalog.ru/). Ugyanitt megismerkedhet a bevallás elektronikus és papír alapú benyújtásának szabályaival is.

Eredmények

A jelentések elkészítése előtt mindig győződjön meg arról, hogy a kitöltendő űrlap naprakész. A pontosítást mindig azon a nyomtatványon nyújtsa be, amely a pontosítás alatti időszakban volt érvényben. Weboldalunkon mindig megtalálja a legfrissebb bejelentőlapokat és a kitöltéshez szükséges mintákat.