Счетоводен баланс: обяснителна бележка към баланса. Формуляр, образец

Финансовите отчети на организацията трябва да дават надеждна представа за финансовото състояние на организацията към отчетната дата, финансовия резултат от нейната дейност и паричния поток за отчетния период (част 1 на член 13 от Федералния закон от 06.12.2011 г. № 402-FZ). Въз основа на финансовите отчети потребителите вземат икономически решения. Ето защо съставът на отчетността не се ограничава само до счетоводния баланс и отчета за приходите и разходите. Обясненията обикновено се изготвят за двете основни форми. Обясненията към баланса и отчета за доходите включват приложения към тези формуляри и обяснителна бележка (клауза 5 PBU 4/99). Приложенията към баланса и отчета за доходите са отчет за промените в собствения капитал, отчет за паричните потоци и отчет за планираното използване на средствата (клауза 2 от Заповедта на Министерството на финансите от 02.07.2010 г. № 66n). Какво е обяснителна бележка?

Обяснителна бележка към баланса и отчета за доходите

Обяснителна бележка към баланса и други форми на отчитане не е задължителен документ и се съставя по преценка на организацията. Следователно съставът и структурата на обяснителната бележка за всяка организация е различна. Целта на обяснителната записка е да предостави на потребителите допълнителни данни, които не са включени в основните отчетни форми и приложенията към тях, но които биха били полезни на отчетните потребители. Например, обяснителна бележка отразява значими събития, настъпили след датата на отчета. Пример за такава информация може да бъде информация за препоръчани или декларирани годишни дивиденти след 31 декември въз основа на резултатите от работата на организацията за отчетната година (

В практиката на счетоводството степента на разкриване се определя според нуждите и в зависимост от уредника. И така, за подаване на баланса по команда (в централата) могат да бъдат посочени някои показатели, а за данъчната служба - други.

Какво е обяснителна бележка към финансовите отчети

Дефиницията на придружаващата документация се основава на разпоредбата на член 5 от Наредбите за счетоводството (AR) 4 от 1999 г. Обхватът на приложението се определя от запитаните органи, също зависи от. Големите предприятия през отчетния период може да са заети със съставянето на няколкостотин листа от обяснителна бележка.

Самият документ обикновено предоставя препис на ключовите показатели на предприятието, които представляват интерес за контролните органи или. Бележката може да предоставя изчислени индикатори, като коефициент на оборот, рентабилност или индикатор за наличност. Числените параметри се изчисляват въз основа на редовете на баланса.

Голяма част от съдържанието е описание на причините за формирането на вземанията и задълженията, последиците от увеличение или намаление. Ако през отчетния период е имало бонус (намаляване на бонуси) за длъжности работници, служители, ръководители. Често в бележката се посочват фактите за движение или изхвърляне на големи активи, причините (поръчки за предприятието).

Какво е обяснителна бележка към финансовите отчети, видеото по-долу ще каже:

Понятие и нормативна консолидация

Основният регулаторен акт за целите на съставянето на бележка с обяснения е PBU 4 от 1999 г. Този нормативен документ установява необходимостта от формиране на документ, но не отразява неговото съдържание. Структурата и степента на разкриване на информация се определят от предприятията въз основа на жалбата на свързани лица и регулаторни органи. Отново, ако учредителите имат право да получават изчерпателна информация за действителното състояние на нещата в предприятието, тогава за данъците и статистиката разкриването на информация става в степен, достатъчна за наблюдение.

Когато съставяте образец на обяснителна записка, можете да се обърнете към Закона за счетоводството. Стандартът предоставя приблизителни заглавия на раздели, в които трябва да се посочи съществена информация за предприятието.

Състав и роля

- Съгласно същия PBU 4 от 1999 г. съставът на обяснителната бележка се определя от искания и вътрешни (местни) разпоредби. Процедурата за разкриване на информация е фиксирана в;

- За целите на подготовката за написване на одитен доклад, организацията се позовава на изискванията (исканията) на инспекторите за изготвяне. При липса на обяснителна бележка в приложенията съществува риск от получаване на коментар за подаване на формуляри в непълен обем или получаване на искане за подаване на допълнителен комплект отчети.

При липса на обяснителна бележка можете не само да срещнете погрешно тълкуване на показателите за отчитане, но и предвидени от Данъчния кодекс, член 126. На главния счетоводител също ще бъде дадено чувство за отговорност в съответствие с Административния кодекс, член 15.6.

Заповед за изоставяне

Поради факта, че няма единен шаблон за попълване в ръководните документи и албуми, предприятията обикновено използват свои собствени формуляри за придружаващи документи. По правило бележката съдържа няколко раздела, всеки от които разкрива определени показатели за изпълнение и определя резултатите от дейностите за отчетния период. Параграфите на обясненията отново са разработени, като се вземе предвид практиката за позоваване на тази форма за отчитане.

Стандартната структура на обяснителна бележка е следната:

- Главна информация. Той разкрива правната информация за обекта на контрол, статута на дружеството, видовете дейности в съответствие с. Ако това не противоречи на корпоративния кодекс, може да се посочи броят на служителите в щата;

- Извадка от счетоводната политика относно извеждането и събирането на показатели за отчитане;

- Анализ на числените параметри на баланса, анализ на динамиката на основните показатели на отчета за приходите и разходите. Това изброява най-малко пет основни доставчици и пет клиента;

- Организационни планове за бъдещето, например;

- Важни събития след последния доклад;

- Получени заеми, финансова помощ, участие в държавни програми;

- Заключение.

Форми

Тъй като няма единна форма за съставяне на бележка, за предпочитане е нейната форма да бъде фиксирана в приложение към счетоводната политика. Това елиминира възможността за необосновани промени в раздели на отчета при смяна на длъжностни лица, напускане на почивка. Мениджърът също трябва да разбере, че няма да е възможно лесно да добавите или премахнете някои раздели; ще трябва да коригирате решението си в писмен вид.

PZ формулярът може да бъде изтеглен безплатно.

Обяснителна бележка към финансовите отчети (примерно попълване)

Принципите на финансовото отчитане заедно с PP са описани в това видео:

Отчетен период

Най-често е година. За целите на проверката може да се поиска част от индикатори за по-кратък период. Във всеки случай счетоводителите не трябва да се отчайват, тъй като информацията в ранния период по-късно ще стане основа за съставяне на окончателна бележка.

Кой и къде предостави

Обяснителна бележка, като неразделно приложение към баланса, бюджета за приходите и разходите или отчета за паричните потоци, се формира от счетоводния отдел или отговорен служител на финансовия отдел. Всичко зависи от статуса на исканото предприятие.

Например, счетоводният отдел може да състави заявление за данъчната служба и - за подаване до по-висш орган. Във всеки случай действията на специалистите трябва да бъдат координирани. Разликите в информацията може да са формални, но трябва да бъдат взети от официални удостоверения.

Процедура за предоставяне

Заедно с отчетни форми на хартиен носител или сканирано копие чрез средства за комуникация.

Одит на WWC

Анализът на бележката разкрива следното:

Анализът на бележката разкрива следното:

- Пълнота на информацията;

- Дешифрирани ли са основните показатели (печалба, данъци, отклонения от нормата)?

- Независимо дали е показано, включително изхвърляне;

- Фирмата крие ли възможното;

- Степен на компетентност при извършване на вътрешни анализи;

- Разраства ли се компанията в бъдеще?

За анализ контролният орган може да използва финансови формули за изчисляване на параметрите, представляващи интерес, или да посочи необходимостта от такива изчисления в съдържанието на обяснителната бележка.

В 1C: Consolidation 8 може да се създаде обяснителна бележка, за която ще разкаже видеото по-долу:

Всяко корпоративно отчитане ще бъде по-ясно за потребителите на информация, ако има обяснения. Към финансово-счетоводния отчет се предоставя обяснителна бележка към баланса и отчета за доходите. Нека разгледаме пример за попълване на обяснения за баланса.

Обясненията, съставени към финансовите и счетоводните отчети, имат за цел:

- описват подробно значението на отчетните показатели;

- свързват съдържанието на отчетите едно с друго;

- отразява текущата счетоводна политика на предприятието;

- обосновете финансовия резултат.

Това е важен документ, въз основа на който можете да извършите задълбочен анализ на икономическите дейности на организацията.

Всички организации, които поддържат пълна счетоводна документация, трябва да изготвят обяснителна бележка. Изключение правят малките предприятия, на които е разрешена опростена счетоводна процедура и не подлежат на задължителен одит.

Задължителната форма на подаване не е установена със закон, тя може да бъде съставена с помощта на таблици и текст. Има само формуляра, препоръчан от Министерството на финансите.

Срокове и ред за представяне на обяснителна записка

Изготвянето на обяснителна записка се извършва в същия срок, както и придружаващите я финансови отчети. Редът за подаване съвпада и с реда, срока и адресатите за подаване на годишни или междинни счетоводни и финансови отчети.

Вземете 267 1C видео урока безплатно:

Съдържание на обяснителната бележка към счетоводния баланс

В процеса на съставяне на обяснения е необходимо да се разкрият показателите, показани в отчетите в обобщен вид:

- себестойност на дълготрайните активи;

- стойност на нематериалните активи;

- инвентарна стойност;

- разплащателни сметки;

- вземания по сметки;

- структура и размер на финансовите инвестиции.

Трябва също така да се има предвид, че се разкрива съдържанието не само на позициите на баланса, но и на други форми на отчетност, особено за отчета за финансовите резултати.

Почти винаги, ако предприятието претърпи загуба в края на отчетния период, данъчният орган изисква това да бъде обосновано и да потвърди правилността на отчитането на приходите и разходите. В тази ситуация съвкупността от показатели на баланса, отчета за паричните потоци, отчета за промените в капитала може да потвърди правилността на изчисляването на данъците.

Ако дружеството промени счетоводната политика, тогава е необходимо да се отрази това в текста и да се обяснят съществените условия на счетоводната политика.

В обяснителната записка се посочва и съставът на свързаните лица.

Образец на обяснителна бележка към баланса

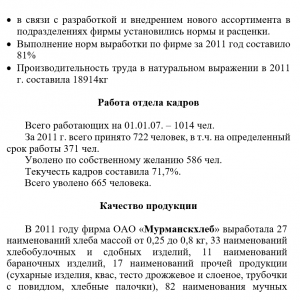

Пример 1. Как мога да започна обяснителна бележка

Пример 2. Как да обясним отделните балансови позиции

В обяснителната бележка даваме например такива таблици, с обяснение кой показател е посочен в съответния ред на баланса.

Пример 3. Как да обясним отчета за финансовите резултати

При внимателно и систематично поддържане на данъчни счетоводни регистри, за счетоводителя няма да е трудно да въведе счетоводни резултати в проста таблица. В този случай структурата на разходите на предприятието е ясно видима.

Този метод на обяснение е удобен и за по-нататъшно изготвяне на доклада за учредителите. Видимостта на разходните позиции позволява на собственика да взема адекватни решения и да оценява рентабилността на бизнес направленията.

Ако предприятието получава доходи от няколко вида дейности, препоръчително е също да разделите получения брутен доход на отделни позиции:

По този начин една добре написана обяснителна бележка решава следните въпроси:

- намалява броя на исканията за обяснения, получени от организацията от данъчните власти;

- намалява вероятността от проверки на място;

- дава на потребителите отчитане на най-точната картина на икономическия живот на организацията;

- служи като основа за дълбок анализ на бизнес процесите;

- помага на собствениците да оценят правилно ситуацията и да развият печеливши зони.

Съставянето на обяснителна бележка е не по-малко болезнена задача за счетоводителя от изготвянето на самия баланс.

Обяснителната бележка е независима форма на финансов отчет, неговата най-важна, обемна част.

Често текстът на обяснителната бележка може да бъде разположен на 100 или повече машинописни листа. Регулира се параграф 5 от PBU 4/99

Какво е обяснителна бележка?

Това е документ, който включва писмено обяснение на цифрите, съдържащи се в баланса, както и отчета за доходите и приложенията към тях.

Основните принципи при писане на организационна обяснителна бележка включват принципите на същественост и сравнимост.

Ако говорим за съпоставимост, тогава имаме предвид сравняване на количествените стойности на редица позиции в счетоводен отчет за определен период от време (няколко години).

Сравняваме само значими статии, за да не нарушим принципа на рационалност при отчитането

Те имат възможност да не прилагат обяснителна записка към баланса при представяне на отчети, предоставени от държавата на малкия бизнес.

Обяснителната бележка към баланса трябва да се състои от следните раздели с разкриване на информация за всеки от тях:

1. Информация за организацията

Този раздел е информационен и описателен.

Посочено е наименованието, както и установената организационно-правна форма на това дружество.

Освен това този раздел посочва юридическите и действителните адреси, информация за учредителите на организацията, размера на уставния капитал.

Посочва се и организационната структура на организацията, както и наличието на притежавани от организацията лицензи и разрешителни и срокът на тяхната валидност.

От финансовата информация се посочва размерът на данъците, които организацията е платила през посочената година, и средногодишният брой на служителите, наети в организацията.

Посочва се и информация за одитора на дружеството (име, юридически адрес и др.).

2. Счетоводна политика в предприятието

Описано е съдържанието на счетоводната политика на организацията, нейните основни промени през изминалата година в сравнение с предходната, както и причините за промените в счетоводната политика.

Организацията също така определя отделни правила за счетоводно отчитане на активи и пасиви.

3. Информация за основните активи и пасиви на организацията

В този подраздел информацията се разкрива по следните статии:

- дълготрайни активи (амортизация, движение на дълготрайни активи,

- информация за обекти на недвижими имоти в държавна регистрация и др.),

- относно заеми и заеми (наличие на заеми и заеми, условия за тяхното изплащане, както и пълна информация за тях, включително информация за среднопретеглени стойности за заеми и заместници),

- по инвентаризации (методи за тяхната оценка и последствия),

- относно финансови инвестиции (цялата информация относно ценните книжа се разкрива),

- за активи и пасиви (сумата на курсовите разлики, които се начисляват във финансовия резултат, както и официалният обменен курс на Банката на Русия към отчетната дата).

4. Оценка на структурата на баланса на организацията

Основната цел на този раздел е да оцени предприятието и неговото финансово състояние както в краткосрочен, така и в дългосрочен план.

За оценка на финансовото състояние на предприятието в краткосрочен план, показатели като:

- коефициент на ликвидност,

- финансова зависимост,

- рентабилност,

- платежоспособност.

В дългосрочен план такъв показател се изчислява като зависимостта на организацията от външни кредитори и заеми

5. Информация за приходите и разходите на организацията

Информацията се посочва по съответните статии от баланса на предприятието.

6. Необходими пояснения по основните отчетни позиции

Информацията се посочва в случай на същественост на позициите и едновременното отсъствие на това оповестяване във формулярите на финансовите отчети.

7. Оценява се стопанската дейност на организацията

Оценява се пазарът, на който работи компанията, както и бизнес репутацията на организацията, която се формира, наред с други неща, от популярността на клиентите.

Оценяват се и планираните показатели и степента на тяхното изпълнение.

8. Обяснение на началните салда и тяхното изменение

Посочва се размерът на промяната в началните салда и причините за тази промяна (реорганизация на предприятието, въвеждане на нови счетоводни изисквания и др.).

9. Информация за партньори

Информацията, свързана с филиалите, се разкрива подробно, а именно:

- пълен списък на такива лица,

- естеството на връзката с тях

- видове транзакции с филиали

10. Условни факти за организационната стопанска дейност

Условните задължения включват

- гаранции на организацията,

- участие в съдебни спорове

- размера на гаранциите, издадени от организацията.

Този параграф разкрива пълна информация за условни факти, ако има такива.

11. Съвместна дейност на организацията

Посочени са целите, за които предприятието извършва съвместна дейност, както и размерът на активите, инвестирани в тази дейност, пълна информация за съвместната дейност.

12. Данни по сегменти на организацията

Разделът се попълва само от организации, които имат дъщерни дружества и зависими дружества, както и ако им е възложено изготвянето на консолидирани общи финансови отчети от асоциации и съюзи в съответствие с учредителните документи.

13. Деклариране на събития, настъпили след отчетната дата

Описани са причината и естеството на събитието, както и възможните последици от събитието.

14. Публично финансиране

Ако организацията е получила държавна помощ, тогава се разкрива нейният размер, целта на финансирането, други форми на държавна подкрепа, както и неизплатени бюджетни средства към датата на отчета.

15. Фактори на околната среда

Отразява се, ако има факт на отрицателно въздействие върху околната среда.

Този параграф съдържа индикация за степента на въздействие върху околната среда, както и мерките, предприети от организацията за опазване на околната среда.

16. Информация в съответствие с PBU 18\02

Той съдържа пълно отразяване на счетоводното отчитане на изчисленията на корпоративния данък върху доходите.

17. Информация, разкривана от акционерните дружества

Посочен е броят на издадените през отчетния период акции.

Посочват се акции, които са издадени и платени изцяло, а също така могат да бъдат неплатени или частично платени.

Оповестена е информация за допълнителната емисия акции на дружеството

18. Данни за прекратени дейности

Предоставя се пълна информация за причините за прекратяване на определен вид дейност, стойността на активите и пасивите, продадени или изкупени като част от прекратяването на дейността, както и друга информация за тази дейност.

19. Друга информация

Посочена е информация, която преди това не е била разкрита в обяснителната бележка.

Например, той отразява ефективността на организацията, конкурентоспособността на продуктите, пазарите и т.н.

Всяка фирма изгражда своя собствена структура и я компилира само от онези раздели, които са пряко свързани с естеството на дейността на организацията.

Обяснителна бележка към образеца на баланса

Правилата, съгласно които се съставят финансовите отчети на организацията, са одобрени със заповед на Министерството на финансите № 43n от 6 юли 1999 г. PBU 4/99 определя структурата на документацията. Обяснителна бележка към баланса действа като негов неразделен елемент. Нека разгледаме по-подробно този документ.

Главна информация

Както бе споменато по-горе, финансовите отчети на организацията включват няколко елемента. Те включват:

- Одиторски доклад. Потвърждава достоверността на баланса. Заключението се предоставя от онези предприятия, за които съгласно нормите е предвиден задължителен одит.

- Окончателен документ за финансовите резултати.

- Баланса.

- Уточнения.

- Приложения.

Обяснителна бележка към баланса

Този документ разкрива информацията, присъстваща в окончателните счетоводни документи. Обяснителната бележка към баланса трябва да съдържа информация за:

Важен момент

Обяснителната бележка към баланса трябва да включва и описание на фактите за неприлагане на RAS в случаите, когато използването им не позволява надеждно описание на имущественото състояние и финансовите резултати на дружеството, с обосновки. В противен случай съответните обстоятелства ще се считат за избягване на спазването на правилата и ще действат като нарушение на законовите изисквания. Съответно контролните органи могат да прилагат предвидените от закона санкции спрямо извършителите.

Допълнителна информация

В допълнение към основните данни счетоводната бележка може да включва информация, която придружава окончателните документи, ако ръководството на дружеството прецени, че те ще бъдат полезни на потребителите при вземане на управленски решения. Допълнителна информация включва:

Обяснителната бележка към баланса може да съдържа друга допълнителна информация. Тези данни, ако е необходимо, могат да бъдат представени под формата на диаграми, графики или аналитични таблици.

Пример за обяснителна бележка

Документът се изготвя съгласно одобрените правила. Примерна обяснителна бележка се състои от следните раздели:

- Основна информация за предприятието.

- Приходи от продажби.

- Разходи за продажба.

- Финансовият резултат, който се получава от основната дейност.

- Други доходи.

- Други разходи.

- Изчисляване на данък общ доход.

- Финансов резултат от стопанската дейност.

- Информация за счетоводната политика.

Основна информация за предприятието

С него започва обяснителна бележка към баланса. Формата на документа не е унифицирана. Компанията има право самостоятелно да разработи формуляр. Разделът за основна информация за предприятието трябва да съдържа:

Основната информация също така посочва броя на служителите, информация за размера на уставния капитал и основните видове дейности.

Приходи/разходи от продажби

Обяснителната бележка към баланса разкрива данни за приходите и разходите, получени / възникнали в процеса на извършване на работа, предоставяне на услуги, както и продажба на стоки. В документа са посочени конкретни цифри за определени периоди (по години). Произтичащата разлика в отчитането на управленските и производствените разходи трябва да бъде обоснована. В този случай се дават конкретни изчисления.

Финансов резултат от основна дейност

Счетоводната бележка съдържа цифрите за текущия отчетен период. В този случай се посочва размерът на печалбата за данъчни цели. Ако някаква информация не е отразена в баланса, този факт се обяснява в бележката. Да приемем, че фирмата е сключила договор за доставка на голяма партида стоки, но прехвърлянето и подписването на фактурата е забавено. В бележката се посочва и сметката, която отразява размера на действителните разходи за производство на продуктите.

Други доходи

Този раздел показва общата сума на дохода. Документът също така предоставя размера на неоперативните приходи и размера на средствата, получени от продажбата на дълготрайни активи. Въз основа на тези данни се посочва размерът на дохода за данъчни цели. В бележката се обясняват причините за образуването на разликата. Други разходи са описани по подобен начин.

Изчисления на данък общ доход

Обяснителната бележка посочва регулаторния документ, който ръководи предприятието при изчисляване на задължителното плащане към бюджета. Те са PBU 18/02. Бележката трябва да посочва конкретния размер на печалбата за данъчни цели. Източниците на информация са данъчни счетоводни регистри и информация от декларации. В документа са описани основните операции, свързани с изчисляването на задължителното плащане. Например:

"Данъчната ставка за 2013 г. е 20%. Размерът на изчисленото задължително плащане към бюджета е 327 000 рубли. Размерът на счетоводната печалба е 470 000 рубли. Условният разход, отразен в DB графа 99.02.1, е 94 000 рубли. данък активи в началото на 2013 г. - 50 хиляди рубли През отчетния период има увеличение на ИТ с 34 хиляди рубли поради формирането на временна разлика в размер на 170 хиляди рубли Стойността на PTA (постоянни данъчни активи) - 10 хиляди рубли Възникна в резултат на разликата в размера на учредителния принос на участник, който притежава 100% от акционерния капитал Размерът на TIT (данъчни задължения) през 2013 г. - 209 хиляди рубли Възникна поради постоянни разлики - 1 045 000 рубли Текущ данък върху печалбата на предприятието, изчислен в съответствие с разпоредбите на PBU 18/02 - 327 000 рубли, което съответства на информацията в декларацията за 2013 г."

Финансов резултат от стопанската дейност

В този раздел се посочва и конкретната сума, получена през текущата година. Бележката съдържа факторите, повлияли на финансовия резултат. По-специално, те могат да бъдат възникнали и отписани в резултат на търговски, административни и други разходи, свързани с продажбата на голяма партида готови продукти, произведени през последното тримесечие на годината, приключило и продадено през първото тримесечие на началния период .

Данни за счетоводната политика

Този раздел посочва регулаторните документи, въз основа на които се формира и одобрява. Счетоводните политики описват:

Заключение

Окончателните документи, предоставени в края на периода на заинтересованите потребители, съдържат сухи числа. Необходимите обяснения за определени области на счетоводството се дават чрез обяснителна бележка към баланса. FSS в някои случаи изисква този документ, въпреки че правилата не предвиждат задължението на предприятията да го предоставят. Основните потребители, като правило, са учредителите и Федералната данъчна служба. Обяснителната записка може да бъде проверена и от одитори за съответствие на нейните показатели с балансовите цифри. На практика обикновено няма трудности при съставянето на този документ. Тъй като няма унифициран формуляр, специалистите използват утвърдени негласни правила за попълване. Обяснителната бележка трябва да бъде заверена с подписите на генералния директор и главния счетоводител.