Kaip atlikti korekcinį įmokų skaičiavimą. Patikslinti rsv pagal eu, vieningas draudimo socialinis mokestis ess

Vieningas 2018–2019 m. draudimo įmokų apskaičiavimas – tokio dokumento formą galite atsisiųsti mūsų svetainėje. Kokią skaičiavimo formą naudoti 2018–2019 m.? Kaip teisingai užpildyti ir į ką atkreipti ypatingą dėmesį? Ar man reikia pateikti nulį draudimo įmokų? Parengėme atsakymus į aktualiausius skaitytojų klausimus, taip pat pateikėme ryškų pavyzdį, kaip pildyti vieną draudimo įmokų apskaičiavimą.

Nauja ataskaita – vienkartinis draudimo įmokų apskaičiavimas

Nuo 2017 m. draudėjai IFTS pateikė naujas ataskaitas – vieną draudimo įmokų apskaičiavimą pagal formą, patvirtintą Federalinės mokesčių tarnybos 2016-10-10 įsakymu Nr. ММВ-7-11 / [apsaugotas el. paštas] Dokumento pavadinime – draudimo įmokų apskaičiavimas – santrumpos nėra, nors buhalteriai jį jau sumažino iki RSV arba ERSV (vienkartinis draudimo įmokų apskaičiavimas). Vieningos 2018-2019 metų draudimo įmokų apskaičiavimo formos numeris yra 1151111 KND.

Skaičiavimas pateikiamas 4 kartus per metus: pagal I ketvirčio, pusmečio, 9 mėnesių ir metų rezultatus. Išimtis – valstiečių/ūkių įmonės (PFH), jos pateikia skaičiavimus tik metų pabaigoje.

Skaičiavimo pateikimo terminas yra mėnesio, einančio po ataskaitinio laikotarpio, 30 diena. Jei jis sutampa su savaitgaliu, šis terminas perkeliamas į kitą savaitės dieną.

Draudikai pateikia apskaičiavimą Federalinei mokesčių tarnybai individualaus verslininko registracijos vietoje (Rusijos federalinės mokesčių tarnybos 2017 m. kovo 1 d. laiškas Nr. BS-4-11 / [apsaugotas el. paštas]) arba juridinio asmens buvimo vietą.

Informacijos apie tai, kur vienetai turėtų pateikti skaičiavimą, skaitykite straipsnyje. „Federalinė mokesčių tarnyba paaiškino, kaip pateikti įmokų, susijusių su OP, apskaičiavimą“ .

Mokesčių administratoriui turi būti pranešta apie tarnybos mokėti atlyginimus padalinio atėmimą. Plačiau apie tai – medžiagoje „Apie perėjimą prie centralizuoto įmokų mokėjimo turi būti pranešta IFTS“ .

Užduokite klausimus mūsų forume! Pavyzdžiui, galite nurodyti, kurie ERSV pildymo punktai dažniausiai lemia poreikį pateikti atnaujintą ataskaitą ar rašyti aiškinamuosius laiškus. .

Vieningo draudimo įmokų apskaičiavimo Federalinėje mokesčių tarnyboje forma

Vieningą 2018-2019 metų draudimo įmokų apskaičiavimą sudaro titulinis lapas ir trys skyriai. Iš viso yra 24 lapai. Nebūtina jų visų užpildyti.

|

Skyriaus/Priedo numeris |

Skyriaus pavadinimas |

Privaloma visiems draudėjams |

Pastabos |

|

Titulinis puslapis |

Draudėjas nurodo TIN, KPP, patikslinimo numerį, laikotarpį, už kurį pateikiama ataskaita, OKVED2, duomenis apie ataskaitą priimančią mokesčių instituciją, bendrą lapų skaičių skaičiavime. |

||

|

Informacija apie asmenį, kuris nėra individualus verslininkas |

Pildo draudėjai, kurie nėra užsiregistravę kaip verslininkai ir nenurodė savo TIN |

||

|

Suvestiniai duomenys apie draudimo įmokų mokėtojo įsipareigojimus |

Čia nurodomas OKTMO, įmokos CCC, įmokos dydis už atsiskaitymo laikotarpį ir įmokos už paskutinius 3 atsiskaitymo laikotarpio mėnesius - ir taip toliau kiekvienai įmokų rūšiai |

||

|

1 priedas |

Privalomojo pensijų ir sveikatos draudimo įmokų apskaičiavimas |

Susideda iš poskyrių: 1.1, 1.2 yra privalomi visiems draudėjams; 1.3, 1.3.1, 1.3.2, 1.4 - pildoma, jei yra atitinkami mokėjimai |

|

|

2 priedas |

Privalomojo socialinio draudimo įmokų dydžių apskaičiavimas laikinojo neįgalumo atveju ir dėl motinystės (VNiM) |

Apdraustasis nurodo, ar nedarbingumo atostogos ar pašalpos mokamos tiesiogiai darbuotojui, ar yra įskaitymo sistema. Pildomas bendras apdraustųjų skaičius ir kiekvienam iš paskutinių 3 mėnesių nurodoma draudimo bazė. Taip pat nurodoma išlaidų apdraustajam kompensavimo suma ir mokėtinų įmokų į biudžetą suma |

|

|

3 priedas |

Privalomojo socialinio draudimo išlaidos VNiM atveju ir išlaidos, patirtos pagal Rusijos Federacijos įstatymus |

Čia pateikiamos suminės išmokos darbuotojams pagal draudžiamojo įvykio tipą ir bendra išmokų suma. Informacijos tikslais įrašomos sukauptos, bet neišmokėtos išmokos |

|

|

4 priedas |

Mokėjimai atliekami federalinio biudžeto lėšomis |

Nurodomos išmokos černobyliečiams, taip pat aukoms gamybos asociacijoje „Mayak“, Semipalatinsko poligone ir kitose radioaktyviosiose zonose. |

|

|

5 priedas |

Mokėtojų sumažinto draudimo įmokų tarifo taikymo sąlygų laikymosi apskaičiavimas iš sub. 3 p. 1 str. 427 Rusijos Federacijos mokesčių kodeksas |

Pildo IT įmonės |

|

|

6 priedas |

Papunktyje nurodytų mokėtojų sumažinto draudimo įmokų tarifo taikymo sąlygų laikymosi apskaičiavimas. 5 p. 1 str. 427 Rusijos Federacijos mokesčių kodeksas |

Pildo supaprastinti žmonės, užsiimantys gamyba, statyba ar teikiantys tam tikras paslaugas (filmų nuoma, muziejų, bibliotekų, gamtos rezervatų organizavimas ir kt.) |

|

|

7 priedas |

Mokėtojų sumažinto draudimo įmokų tarifo taikymo sąlygų laikymosi apskaičiavimas iš sub. 7 p. 1 str. 427 Rusijos Federacijos mokesčių kodeksas |

Pildo NPO dėl supaprastintos mokesčių sistemos, dirba socialinėje, mokslo, švietimo, sveikatos apsaugos ir masinio sporto srityse |

|

|

8 priedas |

Informacija, reikalinga mokėtojams iš sub. 9 p. 1 str. 427 Rusijos Federacijos mokesčių kodeksas |

Užpildo prekybininkai pagal patentą (išskyrus tuos, kurie dirba mažmeninės prekybos, maitinimo, nekilnojamojo turto nuomos srityse) |

|

|

9 priedas |

Draudimo įmokų dydžiui, nustatytam 2008 m. 2 sub. 2 p. 2 str. 425 ir 4 str. 2 sub. 2 valg. 426 Rusijos Federacijos mokesčių kodeksas |

Užpildykite mokėjimus užsieniečiams ir asmenims, laikinai gyvenantiems Rusijos Federacijoje be pilietybės |

|

|

10 priedas |

Dalies nuostatoms taikyti reikalinga informacija. 1 p. 3 str. 422 Rusijos Federacijos mokesčių kodeksas |

Užpildyti dėl atlygio universiteto studentams (nuolatinis mokymas) už veiklą studentų kolektyvuose (įtrauktuose į valstybės remiamų asociacijų registrą) pagal sutartį ar darbo sutartį |

|

|

Suvestiniai duomenys apie draudimo įmokų mokėtojų - valstiečių ūkių vadovų prievoles |

Užpildykite draudimo įmokas, sukauptas valstiečių ūkio vadovui ir nariams |

||

|

1 priedas |

Valstiečių ūkio vadovui ir nariams mokėtinų draudimo įmokų dydžių apskaičiavimas |

||

|

Suasmeninta informacija apie apdraustuosius |

Apima poskyrius: 3.2.1 – pildo visi draudėjai; 3.2.2 - pildyti pagal 2 str. Rusijos Federacijos mokesčių kodekso 428 straipsnis dėl mokėjimų, kuriems taikomi papildomi tarifai |

Skaičiavimas yra labai išsamus ir apima informaciją, kurią draudikai pateikdavo fondams 4 skirtingose ataskaitose: RSV-1, RSV-2, RV-3, 4-FSS.

Pagrindinis skirtumas tarp ERSV yra tas, kad skaičiuojant nurodomos tik sukauptos įmokų ir draudimo įmokų sumos. Sumokėtos sumos ir mokėjimo nurodymų skaičiai dabar ataskaitose nepateikiami. Taip pat skaičiuojant neatsispindi įmonės skolos draudimo įmokoms likutis ataskaitinio laikotarpio pradžioje ir pabaigoje.

Pažvelkime į pavyzdį, kaip užpildyti vieną RSV.

Pavyzdys

IP Sotskaya A.A. OSN užsiima duonos gamyba. Dirba 3 darbuotojai:

Smirnova Elena Michailovna - atlyginimas 30 000 rublių.

Sotskaya Anna Vyacheslavovna - atlyginimas 40 000 rublių.

Fedorenko Inna Georgievna - atostogose prižiūrėti vaiką iki pusantrų metų, pašalpos dydis yra 11 500 rublių. per mėnesį. Taikoma FSS mokėjimų kredito sistema.

Sutartinių darbuotojų nėra.

Buhalterė užpildė skaičiavimo titulinį lapą, 1 skirsnis, 1 priedas, 1.1 ir 1.2 papunkčiai, 2 priedas, 3 priedas (kadangi darbuotojo naudai taikomos socialinės pašalpos). 3 skiltyje duomenys įrašomi 3.1 ir 3.2.1 poskyriuose. Iš viso buvo užpildyta 14 lapų.

Vieno draudimo įmokų skaičiavimo pildymo pavyzdys, sudarytas pagal šiuos duomenis, žr. žemiau.

Skaitykite apie FSS bandomojo projekto dalyvių įnašų skaičiavimo užpildymą .

Nulis ataskaitų apie įnašus

Už draudimo įmokų apskaičiavimą atsako draudėjai, mokantys pajamas fiziniams asmenims (Rusijos Federacijos mokesčių kodekso 431 straipsnio 7 punktas), kurių atleidimas nenumatytas įstatyme (Rusijos federalinės mokesčių tarnybos raštas, d. 2017 04 03 Nr. BS-4-11 / 6174).

Atsižvelgiant į tai, už neveiklumo ir atlyginimų darbuotojams nemokėjimo laikotarpius vis tiek reikės pateikti draudimo įmokų skaičiavimus. Jie bus išduodami pagal nulinio pranešimo taisykles:

- privalomų lapų kiekiu;

- atspindintys duomenis apie apdraustuosius ir reikiamus kodus (ataskaitinis laikotarpis, IFTS, OKTMO, KBC);

- su skaičiumi 0 arba brūkšneliu laukuose, skirtuose duomenims apie apskaičiuotas įmokas.

Daugiau informacijos apie nulinio įmokų apskaičiavimo taisykles skaitykite čia medžiaga .

Svarbu! Nepateikus EPRS (ir nulinio, ir užpildyto) per 10 dienų nuotermino, mokesčių administratorius blokuos įmonės atsiskaitomąsias sąskaitas. Mes apie tai kalbėjome išsamiau.

Nulinės draudimo įmokų ataskaitos pateikimas bus IFTS informacijos šaltinis, kuris:

- dėl įmokų fiziniams asmenims nekaupimo apdraustasis neturi pagrindo kaupti įmokas;

- jo nėra tarp draudikų, kurie kaupė išmokas ir įmokas, tačiau laiku nepateikė skaičiavimo.

Skaitykite daugiau apie nulinės ataskaitos pateikimo tikslus straipsnyje. „Kodėl mokesčių institucijoms reikia nulinio įmokų skaičiavimo? .

Rezultatai

Vieningas 2018–2019 metų draudimo įmokų skaičiavimas tik atrodo apimtas. Tiesą sakant, tai panašu į ankstesnes ataskaitų formas, kurias buhalteriai teikdavo PFR ir FSS. Tačiau naujasis RSV turi savų pildymo niuansų ir reikalauja kruopštaus dėmesio į jame esančių duomenų patikimumą. Jei pavėlavote pateikti prašymą, minimali bauda bus 1000 rublių.

Skaitykite apie tai, kaip paaiškinti ERSV.

Radus klaidą anksčiau pateiktame draudimo įmokų skaičiavime, reikia pateikti korekcinį skaičiavimą IFTS. Jis pildomas ta pačia forma kaip ir pirminė, tačiau tituliniame lape nurodant patikslinimo eilės numerį. Apie tai, kokiais atvejais pateikiamas atnaujintas Draudimo įmokų apskaičiavimas-2018 m., ir apie jo vykdymo ypatybes, apibūdinsime toliau.

„Draudimo įmokų apskaičiavimas“: kada pateikti patikslinimą

Mokėtojui aptikus nepaskelbtus (ar nepilnai atspindėtus) faktus ir klaidas, dėl kurių buvo nepakankamai įvertinta draudimo įmokų suma, IFTS pateikiamas „paaiškinimas“ (Rusijos Federacijos mokesčių kodekso 81 straipsnio 1 punktas). ). Rusijos Federacijos mokesčių kodeksas neriboja pataisytų ataskaitų pateikimo termino, tačiau jei pažeidimus nustato pačios mokesčių institucijos, išsiųsdamos mokėtojui atitinkamą prašymą, terminas, per kurį reikia atlikti pataisymus ir pateikti atnaujintą skaičiavimą bus 5 dienos.

Turime iš karto pasakyti, kad korekcinis skaičiavimas ne visada pateikiamas - jei pradinis skaičiavimas nebuvo priimtas mokesčių inspekcijos dėl klaidų, išvardytų 7 str. Remiantis Rusijos Federacijos mokesčių kodekso 431 straipsniu, jis laikomas nepateiktu, o ištaisytas skaičiavimas pateikiamas kaip pirminis, o ne korekcinis.

Kaip vyksta „Draudimo įmokų apskaičiavimo“ koregavimas -2018 m

Patikslintas skaičiavimas pateikiamas pagal formą, kuri galiojo pirminės ataskaitos pateikimo laikotarpiu. Nuo 2017 m. pradžios iki šios dienos toliau galioja forma „Draudimo įmokų apskaičiavimas“, patvirtinta Rusijos Federacijos federalinės mokesčių tarnybos 2016-10-10 įsakymu Nr. ММВ-7-11 / 551.

Korekcinis „Draudimo įmokų apskaičiavimas“ -2018 m. pildomas taip pat, kaip ir įprastas (pirminis) skaičiavimas, pagal taisykles, patvirtintas Rusijos Federacijos federalinės mokesčių tarnybos įsakymu Nr. ММВ-7-11 / 551 , tačiau atsižvelgiant į kai kuriuos niuansus (Skaičiavimo pildymo tvarkos 1.2 p.):

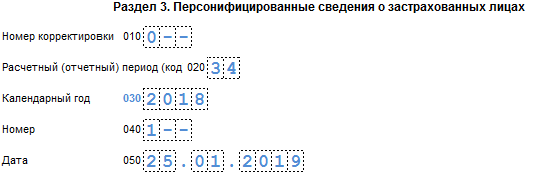

- Tituliniame lape, laukelyje „Koregavimo numeris“ įrašomas patikslintos ataskaitos eilės numeris (1--, 2-- ir kt.). Tas pats numeris nurodomas 3 skyriaus 010 laukelyje patikslinus asmeninę informaciją.

- „Paaiškinimas“ apima visas skiltis ir jų priedus (išskyrus 3 skyrių su asmenine informacija), kurie buvo užpildyti anksčiau pateiktame skaičiavime, net jei juose nebuvo jokių pakeitimų, taip pat, jei reikia, nauji skyriai.

- 3 skiltis „Asmeninė informacija apie apdraustąjį“ pildoma tik tiems asmenims, kurių atžvilgiu daromi pataisymai ar papildymai.

- Pakoreguota ataskaita pateikiama tam pačiam IFTS, kuriame buvo pateiktas pirminis skaičiavimas. Atkreipkite dėmesį: jei „paaiškinimas“ susijęs su laikotarpiais iki 2017-01-01, jis turėtų būti pateiktas ne IFTS, o FŽP pagal atitinkamas anksčiau galiojusias ataskaitų formas.

Kaip teisingai ištaisyti klaidas pildant „Draudimo įmokų apskaičiavimą“, ji taip pat paaiškino savo laiškuose Rusijos Federacijos federalinei mokesčių tarnybai (2017 m. liepos 18 d. laiškai Nr. BS-4-11 / 14022, birželio mėn. 28, 2017 Nr. BS-4-11 / 12446).

Klaidų taisymas 3 skyriuje „Draudimo įmokų apskaičiavimas“

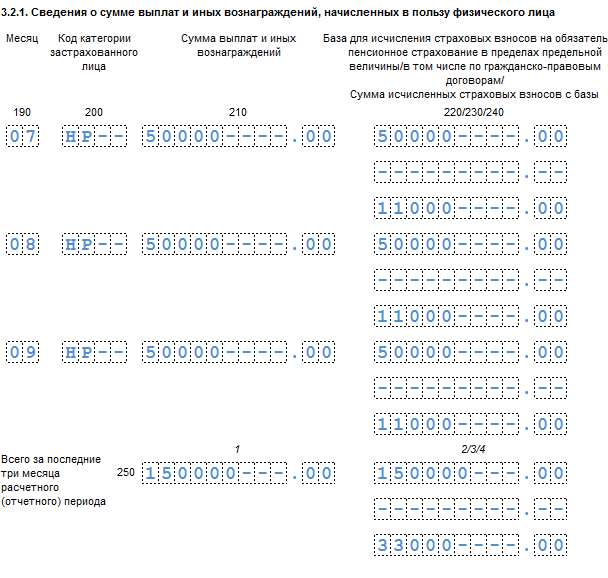

Jei apdraustų asmenų asmens duomenyse aptinkama klaidų, „patikslinime“ reikia užpildyti 3.1 ir 3.2 poskyrius ir tai daryti du kartus:

- pirma, atitinkamose 3.1 poskyrio eilutėse įrašomi duomenys, kurie buvo atspindėti pirminiame „neteisingame“ skaičiavime, o 3.2 poskyryje 190–300 eilutėse įrašomos nulinės reikšmės;

- tada pildomas kitas 3.1 poskyris, bet su teisingais duomenimis, o 3.2 poskyryje atsispindi atitinkamos įmokų ir įmokų sumos.

1 pavyzdys

Po vedybų darbuotojas pakeitė Černovo pavardę į Svetlova, tačiau pildant draudimo įmokų apskaičiavimą į tai nebuvo atsižvelgta. „Paaiškinimas“ atspindės senąją ir naująją pavardes, o bendri rodikliai bus „nulinami“ ir vėl atspindimi 3.2 skyriuose:

3 skirsnyje nurodytų sumų taisymo procedūra priklauso nuo to, kokios klaidos buvo padarytos atliekant pradinį skaičiavimą:

- Jei pradiniame skaičiavime apdraustasis apskritai neatsispindėjo, už jį pildomas 3 skyrius, o kartu koreguojami 1 skirsnio suvestiniai rodikliai.

- Jei asmuo, per klaidą įtrauktas į pradinį skaičiavimą, turi būti pašalintas iš skaičiavimo, pradiniai duomenys apie jį „nustatyti“ užpildant 3.2 poskyrį. nulis balų. Kartu mažėja ir 1 skirsnio suvestiniai rodikliai.

2 pavyzdys

Skaičiuojant 2018 metų I ketvirčio draudimo įmokas, klaidingai įtrauktas darbuotojas Ivanovas, kuris iš įmonės buvo atleistas 2017 metų gruodį. Pagal 3 skirsnį draudimo įmokų apskaičiavimo „paaiškinimo“ pavyzdys atrodys taip:

Tuo atveju, kai randama klaidų anksčiau pateiktuose 3.2 poskyrio rodikliuose, tokiam asmeniui pildomas 3 skyrius, 3.2 poskyryje nurodant teisingas reikšmes. Atkreipkite dėmesį, kad sumos nurodytos visos, o ne kaip skirtumas tarp senų ir naujų verčių. Jei dėl pataisymo 1 skiltyje taip pat pasikeitė suvestinė suma, ji taip pat turėtų būti koreguojama.

Draudimo įmokų apskaičiavimas (RSV) – tai viena ataskaita, kurioje pateikiama informacija apie visas draudimo įmokas, išskyrus duomenis apie profesines ligas ir nelaimingus atsitikimus. Socialinių įmokų ataskaitas dabar priima ir mokesčių institucijos, todėl Federalinė mokesčių tarnyba patvirtino vieną dokumento formą. Pakalbėsime apie tai, koks yra 2018 metų draudimo įmokų skaičiavimas; Straipsnyje rasite ir užpildymo pavyzdį. Visomis smulkmenomis apsvarstysime galimybę užpildyti draudimo įmokų apskaičiavimą: instrukcija bus kuo detalesnė.

Oficialus naujos ataskaitos pavadinimas, patvirtintas Federalinės mokesčių tarnybos 2016-10-10 įsakymu Nr. ММВ-7-11 /, yra „Draudimo įmokų apskaičiavimas“. Bet kadangi jame yra visa informacija apie esamas draudimo įmokas, išskyrus išmokas už profesines ligas ir nelaimingus atsitikimus darbe, buhalteriai jau sugalvojo naują pavadinimą – Vienkartinis skaičiavimas, arba tiesiog RSV. Tiesą sakant, ši forma pakeitė panaikintą RSV-1 ir daugumą 4-FSS formos skilčių, kurias draudikai, kaip ir anksčiau, privalo pateikti Socialinio draudimo fondui, tačiau tik „dėl traumų“.

Draudimo įmokų mokėjimo terminai

Vieningą 2019 m. draudimo įmokų apskaičiavimą (pildymo pavyzdį parodysime žemiau), pagal Rusijos Federacijos mokesčių kodekso 431 straipsnio 7 dalies normas, turi pateikti visi darbdaviai: tiek juridiniai, tiek juridiniai asmenys. individualūs verslininkai, turintys darbuotojų ir mokantys jų naudai. Ši ketvirčio ataskaita turi būti pateikta iki mėnesio, einančio po ataskaitinio laikotarpio, 30 dienos. 2018 m. data, po kurios bus taikomos sankcijos už pavėluotą formos pateikimą, yra 2019-01-30. Ataskaitos pateikimo mokesčių inspekcijai terminai už visus 2019 m. ataskaitinius laikotarpius pateikti lentelėje:

Organizacijos, kuriose vidutinis darbuotojų skaičius per ataskaitinį laikotarpį sudarė daugiau nei 25 žmones, dėl Rusijos Federacijos mokesčių kodekso 431 straipsnio 10 dalies reikalavimų, Federalinei mokesčių tarnybai turi pateikti vieną draudimo įmokų apskaičiavimą. (2018 m. RSV pildymo pavyzdys pateiktas žemiau) elektronine forma. Kitiems darbdaviams leidžiama atsiskaityti popierine forma – jie turės užpildyti, atsispausdinti ir išsiųsti formą „Draudimo įmokų apskaičiavimas 2018 metams“ – dokumento forma tokiu atveju bus popierinė. RSV pristatymo mokesčių inspekcijai būdai niekuo nesiskiria nuo kitų formų ir deklaracijų: galite atnešti asmeniškai, išsiųsti registruotu paštu arba per atstovą.

Atskirų padalinių ataskaitų teikimas

Jei apdraustasis turi atskirus padalinius, kurie savarankiškai moka atlyginimus darbuotojams, tai pagal Rusijos Federacijos mokesčių kodekso 431 straipsnio 7 dalį kiekvienas toks skyrius privalo pateikti ataskaitą savo buveinės mokesčių inspekcijai. Šiuo atveju nesvarbu, ar atskiras padalinys turi savo atskirą balansą ir einamąją sąskaitą. Be to, organizacija privalo iš anksto pranešti mokesčių tarnybai apie savo atskirų padalinių įgaliojimus per mėnesį kaupti ir mokėti išmokas darbuotojams, kaip numatyta Rusijos Federacijos mokesčių kodekso 23 straipsnyje. Tokia prievolė visiems draudimo įmokų mokėtojams atsirado nuo 2018-01-01, o pagrindinės organizacijos taip pat turi deklaruoti save pateikdamos prašymą, kurio forma patvirtinta Rusijos Federalinės mokesčių tarnybos 2017-10-01 įsakymu. Nr. MMV-7-14 / Jiems taip pat svarbu žinoti 2018 m. RSV pildymo taisykles: pildymo instrukcijos skelbiamos žemiau.

Vieningas draudimo įmokų apskaičiavimas 2019 m.: forma

Taigi, pažiūrėkime, kaip atlikti vieną draudimo įmokų apskaičiavimą: formoje yra 25 lapai (kartu su prašymais) ir ją sudaro:

- Titulinis puslapis;

- 1 skirsnis „Duomenų apie draudimo įmokų mokėtojo prievoles suvestinės“;

- 2 skirsnis „Draudimo įmokų mokėtojų – valstiečių (ūkininkų) namų ūkių galvų prievolių suvestinės“;

- 3 skyrius „Asmeninė informacija apie apdraustus asmenis“.

Kuris iš skyrių turi būti užpildytas ir kiek priklauso nuo apdraustojo statuso ir jo vykdomos veiklos rūšies. Lentelėje pateikiamos darbdavių kategorijos ir skaičiavimo poskyriai, kuriuos jie privalo užpildyti.

|

Ką reikia užpildyti RSV |

|

|

Visi draudikai (juridiniai asmenys ir individualūs verslininkai, išskyrus valstiečių ūkių vadovus) |

|

|

Be to, turite užpildyti: |

Be to, kas išdėstyta pirmiau: |

|

Draudikai, kurie turi teisę į lengvatinius arba papildomus socialinių išmokų tarifus |

|

|

Draudikai, kurie ataskaitiniu laikotarpiu turėjo išlaidų, susijusių su privalomojo socialinio draudimo atidėjinio laikinojo nedarbingumo atveju išmokėjimu asmenims ir su motinyste. |

|

Užpildymo pavyzdys

2018 metų RSV ataskaitos formos pildymo instrukcijos ir instrukcijos pateiktos įsakymo, kuriuo ji buvo patvirtinta, priede Nr. Puslapiai turi būti sunumeruoti. Pildant dokumentą kompiuteriu, tolesniam jo spausdinimui būtina naudoti tik Courier New šriftą, kurio dydis yra 16-18.

Ataskaitoje išlaidų rodiklių apvalinti nebūtina, galima nurodyti rublius ir kapeikas. Jei lauke nėra indikatoriaus, reikia dėti brūkšnelius, jei reikšmės rodiklio nėra, dedami nuliai. Bet kokie taisymai, lapų susegimas segtuku ir dvipusis dokumento spausdinimas yra griežtai draudžiami. Toliau parodysime 2018 metų draudimo įmokų apskaičiavimo pildymo pavyzdį, pasakysime, kaip skaičiuoti draudimo įmokas 2019 metais – pavyzdys parengtas atsižvelgiant į naujausius teisės aktų reikalavimus.

Draudimo įmokų apskaičiavimo pildymo instrukcija 2019 m

Forma yra gana didelė, todėl 2019 m. draudimo įmokų skaičiavimo pildymo tvarką apsvarstysime dalimis. Pavyzdžiui, paimsime organizaciją, kuri veiklą pradėjo 2017 m. IV ketvirtį. Joje dirba du žmonės, įskaitant direktorių. Vienas specialistas teikia teisines paslaugas pagal civilinės teisės sutartį. Todėl išmokos jo naudai neįtraukiamos į privalomojo socialinio draudimo mokesčio bazę laikinojo neįgalumo atveju ir susijusios su motinyste.

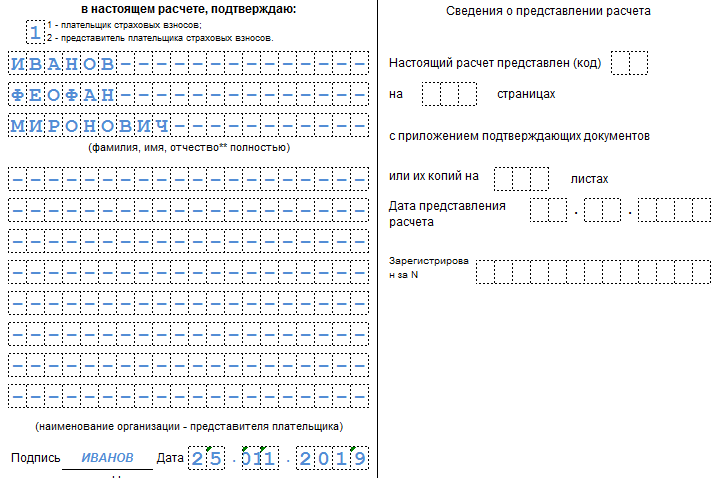

1. Titulinis puslapis. Čia būtina nurodyti TIN, KPP ir visą apdraustos organizacijos pavadinimą arba visą pavadinimą. IP. Ypatingą dėmesį skiriame ataskaitinio laikotarpio kodui. 2018 metų metinėje ataskaitoje nurodome kodą „34“. Taip pat turėtumėte parašyti ataskaitinius metus, taip pat mokesčių institucijos, kuriai siunčiama ataskaita, kodą.

Be to, reikėtų atkreipti dėmesį, kas tiksliai siunčia dokumentą: pats mokėtojas ar jo atstovas. Mokėtojas atitinka kodą „1“, o atstovas – „2“. Lapo pabaigoje būtina įrašyti datą, o įgaliotas asmuo įvestą informaciją turi patvirtinti savo parašu.

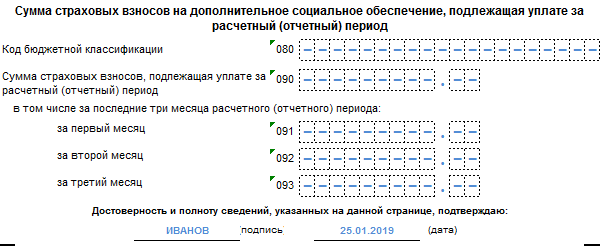

2. 1 skiltyje pateikiami suvestiniai duomenys apie mokėtojo įsipareigojimus, todėl joje būtina nurodyti teisingą kiekvienos mokėjimo rūšies CCC kodą. Sukauptos sumos pateikiamos kas mėnesį, atskirai – pensijai.

Taip pat socialinis ir medicininis draudimas.

Jei ataskaitiniu laikotarpiu buvo papildomas draudimas, tai taip pat reikia nurodyti atskirai. Visas 1 skyrius netelpa viename puslapyje, todėl reikia tęsti pildymą kitame. Tuo pačiu metu kiekvieno puslapio apačioje būtina įdėti parašą ir užpildymo datą.

3. 1 skirsnio „Privalomojo pensijų ir sveikatos draudimo įmokų apskaičiavimas“ 1 priedas. Čia reikėtų nurodyti atskirai apskaičiuotas pensijų ir sveikatos draudimo įmokas bei apdraustųjų skaičių kiekvieną mėnesį.

Tokiu pat būdu pildomas ir 1.2 poskyris „Įmokų dydžio apskaičiavimas privalomam sveikatos draudimui“.

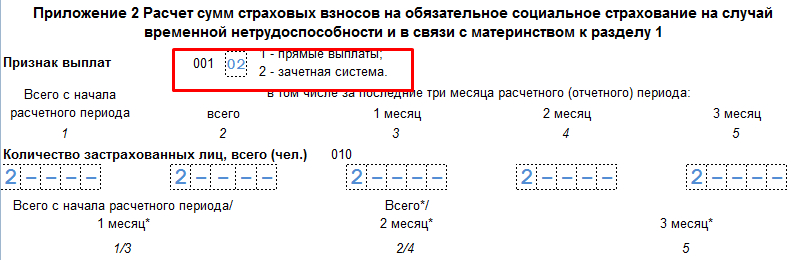

4. 1 skirsnio 2 priedas „Draudimo įmokų privalomojo socialinio draudimo apskaičiavimas esant laikinam neįgalumui ir susijusiam su motinyste“, kuriame atitinkamai pateikiami duomenys apie ataskaitinį laikotarpį apskaičiuotas sumas. Labai svarbu nepamiršti nurodyti, kaip mokamos laikinojo neįgalumo pašalpos: įskaitant ar tiesiogiai. Vėlgi reikia nurodyti apdraustųjų skaičių ir išmokėtų išmokų dydį.

9 Mes nieko nekeičiame

Kitame puslapyje turite nurodyti apskaičiuotų įmokų sumas, taip pat sumas, išleistas draudimo apsaugai sumokėti. Atskirai reikia pažymėti FSS kompensuojamą sumą.

5. Skyrius 3. „Asmeninė informacija apie apdraustuosius“ – čia reikia užpildyti kiekvieno darbuotojo ar asmens, kurio naudai ataskaitiniu laikotarpiu buvo išmokėtas atlygis, duomenis. Kiekvienam asmeniui pildomas atskiras lapas. Jame turi būti nurodytas ataskaitinio laikotarpio kodas, užpildymo data, TIN, taip pat skyriaus serijos numeris.

Po to būtina nurodyti kiekvieno asmens vardą, pavardę, TIN, SNILS, lytį ir gimimo datą.

Taip pat būtina informacija apie asmens dokumentą ir kiekvienos draudimo rūšies draudimo ženklą.

Taigi, užpildėme 2018 metų draudimo įmokų apskaičiavimo formą.

Klaidos ir nuobaudos už RSV 2019 m

Kadangi draudimo įmokų ataskaitinis laikotarpis yra ketvirtis, o atsiskaitymo – metai, mokesčių administratorius bus baudžiamas už nesavalaikį informacijos apie draudimo pervedimus pateikimą, priklausomai nuo to, kuris skaičiavimas nebuvo pateiktas laiku. Jei už ketvirtį, šešis mėnesius ar 9 mėnesius, tada pagal Rusijos Federacijos mokesčių kodekso 126 straipsnį baudos dydis bus tik 200 rublių už pačią ataskaitos formą, o ne už asmenų skaičių. įtrauktas į jį. Mokesčių teisės aktai kol kas nenumato tokios „už gyventoją“ baudos.

Jei metų skaičiavimas nebuvo pateiktas laiku, už kiekvieną pilną ar nepilną pavėluotą mėnesį turėsite sumokėti 5% draudimo įmokų sumos, kuri buvo nurodyta dokumente. Didžiausia sankcijų suma šiuo atveju, kaip nustatyta Rusijos Federacijos mokesčių kodekso 119 straipsnyje, negali būti didesnė kaip 30% mokėtinų įmokų sumos, bet negali būti mažesnė nei 1000 rublių. Tai reiškia, kad nesant įpareigojimų skaičiuojant vis tiek bus skirta 1000 Lt bauda.

Be to, Rusijos Federacijos mokesčių kodekso 76 straipsnis suteikia mokesčių tarnybai teisę blokuoti operacijas mokesčių mokėtojų, kurie nepateikia ataskaitų, atsiskaitomojoje sąskaitoje. Mokesčių pareigūnai mano, kad dabar ši taisyklė galios ir socialinių įmokų mokėtojams. Tačiau Finansų ministerija vis dar teigia priešingai ir leidžia blokuoti sąskaitas tik už deklaracijų nepateikimą.

Patobulinto skaičiavimo ypatybės

Dėl klaidų formoje tradiciškai reikės pateikti atnaujintą skaičiavimą. Reguliuoja šį momentą, kuris sako, kad iš naujo turės būti pildomos tik tos dokumento dalys, kuriose buvo padarytos klaidos ar netikslumai. Be klaidų užpildytų lapų dauginti nereikia. Ypatingas dėmesys turėtų būti skiriamas 3 skyriui. Kadangi jis pateikiamas apie kiekvieną apdraustąjį atskirai, paaiškinimai turėtų būti teikiami tik tiems asmenims, kurių duomenys buvo pakeisti.

Kai kuriais atvejais apdraustojo padarytos klaidos gali lemti tai, kad skaičiavimas bus pripažintas išvis nepateiktu. Visų pirma, taip atsitiks, jei vienu atsiskaitymo (ataskaitinio) laikotarpio draudimo įmokų apskaičiavimu, bendra draudimo įmokų suma nesutaps su kiekvienam apdraustajam asmeniui tenkančia suma. Nustačius tokį neatitikimą, Federalinės mokesčių tarnybos teritorinė įstaiga privalo pranešti apdraustajam, kad jo ataskaita nebuvo priimta, ne vėliau kaip kitą dieną po dokumento išsiuntimo mokesčių inspekcijai. Nuo šio momento apdraustasis turi 5 darbo dienas pakoreguoti apskaičiavimą. Jei jis laikosi šio termino, formos data bus laikoma pradine jos pateikimo data.

Vieningas įmokų apskaičiavimas apskaitos programose

RSV yra įtraukta į visas apskaitos ir mokesčių apskaitos programas ir paslaugas:

- Jei yra daugiau nei 25 žmonės, tada pranešimas perduodamas elektroniniu būdu.

- Jei darbuotojų yra mažiau nei 25 žmonės, tada skaičiavimą leidžiama pateikti popierine forma.

Sukauptų ir sumokėtų įmokų sumų apskaičiavimai pagal kiekvieno ketvirčio rezultatus pervedami į įmonės registracijos vietos mokesčių inspekciją iki kito mėnesio, einančio po ataskaitinio laikotarpio, 30 dienos. Būtina parengti ataskaitą apie bendrą sumą.

Klaida gali būti aptikta iki 30 d. arba vėliau. Jei patikslintas skaičiavimas pateikiamas iki 30 d., tai koregavimo pateikimo data laikoma skaičiavimo pateikimo diena. Šiuo atveju paskaičiavimo pateikėjas turi nepamiršti sumokėti anksčiau neapskaitytos ir dėl to nesumokėtos trūkstamų draudimo įmokų sumos bei nuo šios sumos netesybų.

baudos

Už kiekvieną informacijos nepateikimo mėnesį mokama 5% bauda nuo įsiskolinimo sumos. Skaičiavimas prasideda kitą dieną po paskutinės ataskaitos pateikimo dienos.

Už kiekvieną informacijos nepateikimo mėnesį mokama 5% bauda nuo įsiskolinimo sumos. Skaičiavimas prasideda kitą dieną po paskutinės ataskaitos pateikimo dienos.

Minimali bauda yra 1000 rublių, maksimali - 30% visos skolos.

- Rusijos Federacijos mokesčių kodekso 119 straipsnis. Jei pataisymas nepateikiamas per 5 dienas nuo klaidos nustatymo, bauda bus 5000 rublių. Tokiu atveju skaičiuojamos 5 dienos, jei pranešimas gautas elektronine forma. Jei mokesčių inspekcija popierinį pranešimą išsiunčia paštu, koregavimas turi būti atliktas per 10 dienų (431 straipsnio 7 punktas).

- Art. 129. Jei įmokų suma buvo neįvertinta, o iki paaiškinimo pateikimo įsiskolinimas nebuvo sumokėtas, tai bauda bus 20% nuo nesumokėtos įmokų sumos.

- 122 str. Perduota netiksli informacija, o įmokų dydis yra normalus. Bauda yra 5000 rublių.

Skaičiavimas laikomas pateiktu tik tuo atveju, jei laikomasi korekcinės informacijos pateikimo terminų. Ir tik laikantis terminų, apdraustasis atleidžiamas nuo atsakomybės už pavėluotą pristatymą.

Kaip kreiptis dėl socialinio draudimo perviršio I ketvirtį su patikslinimo pavyzdžiu, pasakys šis vaizdo įrašas:

Apskaičiuojant draudimo įmokas klaida gali būti neįvertinta įmokos į biudžetą suma. Tokiu atveju koreguojamas draudimo įmokų apskaičiavimas. Sužinokite, kaip teisingai užpildyti ir pateikti atnaujintą RSV.

Draudimo įmokų apskaičiavimas: kai reikia koreguoti

Jei draudėjas jau pateiktoje draudimo įmokų ataskaitoje atskleidė per mažą mokėjimo sumą, reikės paaiškinimo (Rusijos Federacijos mokesčių kodekso 81 straipsnio 1 ir 7 punktai). Apie tai net nediskutuojama. Galima, žinoma, sėdėti ir laukti patikrinimo, bet tuomet, jei atliekant kontrolės priemones bus nustatyti netikslumai, vis tiek gresia bauda. Taigi jūs galite tiesiog sumokėti įsiskolinimus, pridėdami prie jų netesybas.

Jei dėl klaidos buvo permokėta, taisomasis dokumentas yra įmonės teisė.

Kai kuriais atvejais, net jei apskaičiuotų įmokų suma skaičiavime yra teisinga, koregavimas yra būtinas. Tiesa, koregavimo ataskaitos tokiose situacijose nepateikiamos. Tai bus pirmasis pranešimas. Faktas yra tas, kad esant toliau išvardytoms klaidoms, skaičiavimas paprastai laikomas iš pradžių nepateiktu (Rusijos Federacijos mokesčių kodekso 431 straipsnio 7 punktas):

- 3 skirsnyje nurodyti netikslūs asmens asmens duomenys;

- padarytos klaidos 3 skyriaus skaitiniuose rodikliuose (mokėjimų sumoje, bazėje, įmokose);

- 3 skirsnių skaitinių rodiklių suma visiems asmenims nesutampa su visos organizacijos duomenimis, nurodytais skaičiavimo 1 skirsnio 1 priedo 1.1 ir 1.3 papunkčiuose;

- 3 skyriuose visų darbuotojų privalomojo pensijų draudimo įmokų suma (remiantis baze, neviršijančia ribinės vertės) nėra lygi šios rūšies draudimo įmokų sumai visai organizacijai priedo Nr. 1.1 poskyryje 1 į skaičiavimo 1 skirsnį.

Kaip matote, visi tokie atvejai yra susiję su asmenine darbuotojų informacija, kuri yra „draudimo“ ataskaitoje.

Draudimo įmokų apskaičiavimas: kur pateikiamas patikslinimas

Jei 2018 metais radote klaidų „draudimo“ ataskaitose už laikotarpius iki 2017 m. sausio 1 d., pateikite atnaujintas formas RSV-1 PFR ir 4-FSS fondų teritoriniams skyriams. Tai yra atitinkamai Pensijų fondas ir Socialinio draudimo fondas (2016 m. liepos 3 d. federalinio įstatymo Nr. 250-FZ 23 straipsnis).

Laikotarpiams nuo 2017 m. pateikite atnaujintus skaičiavimus IFTS naudodami naują formą, kuri galiojo pataisytu laikotarpiu.

Kaip atliekami koregavimai?

Informaciją, kaip užpildyti ir pateikti įmokų patikslinimą, rasite Rusijos federalinės mokesčių tarnybos 2016-10-10 įsakyme Nr. ММВ-7-11 / [apsaugotas el. paštas], kuri patvirtino pačią skaičiavimo formą. Taip pat jo atlikimo tvarka.

Bendra pagrindinė taisyklė: rengiant ERSV patikslinimą, turėtų būti naudojama koreguotu laikotarpiu galiojusios formos forma (Rusijos Federacijos mokesčių kodekso 81 straipsnio 5 punktas). Primename, kad ši procedūra apskritai taikoma visoms IFTS ataskaitų formoms. Iki šiol, nuo 2017 m., buvo taikoma viena forma iš minėto įsakymo.

Neatspindėti perskaičiavimo rezultatų einamojo laikotarpio ataskaitoje (Rusijos federalinės mokesčių tarnybos 2017 m. rugpjūčio 24 d. laiškas Nr. BS-4-11 / 16793).

Jei patikslinimas pateikiamas dėl apmokestinamosios bazės ir dėl to mokėtinų draudimo įmokų dydžio sumažinimo, tai pirmiausia, prieš pateikiant patikslinimus, būtina (PMĮ 81 straipsnio 3 ir 4 punktai). Rusijos Federacija):

- pervesti į biudžetą nesumokėtą sumą;

- mokėti baudas. Jie vertinami pagal Rusijos Federacijos mokesčių kodekso 75 bendrojo straipsnio taisykles. Tai yra už kiekvieną uždelstą atsiskaityti dieną. Tuo pačiu, jei įsiskolinimas susidarė po 2017 m. rugsėjo 30 d., netesybos už daugiau nei 30 dienų vėlavimą skaičiuojamos pagal 1/150 įsiskolinimo sumos refinansavimo normos, kaip už pirmąsias 30 dienų. Tuo atveju, kai vėlavimas yra nedidelis, ty mažiau nei 30 dienų, arba įsiskolinimas susidarė iki 2017 m. spalio 1 d., netesybos skaičiuojamos pagal 1/300 refinansavimo normos.

Kaip atsispindi koregavimas

Visų pirma anketos tituliniame puslapyje nurodykite, kad pateikiate paaiškinimą. Norėdami tai padaryti, lauke „Koregavimo numeris“ įveskite „0-“, kaip įprasta. Ir „darbo su klaidomis“ skaičius: „1-“, „2-“ ir kt. - priklausomai nuo to, koks tai koregavimas. Taigi, pavyzdžiui, „1-“ reiškia, kad iš pradžių pateiktas skaičiavimas atnaujinamas pirmą kartą.

Taisymų skaičius nurodomas ne tik tituliniame puslapyje, bet ir 3 skyriaus 010 eilutėje. Svarbu nepamiršti šio punkto. Be to, šio skyriaus patikslinimas pildomas atnaujintame skaičiavime tik tiems asmenims, kuriems daromi pakeitimai. Tai yra, jei konkrečiam asmeniui 3 skyriuje viskas iš pradžių buvo nurodyta teisingai, jam šis skyrius visai nepateikiamas.

Tai palengvina paaiškinimų pateikimą dėl neįvertintų įmokų sumų, kitaip jų pateikimas būtų gana „didelis“ reikalas. Likę anksčiau pateikti lapai pateikiami kaip patikslinimo dalis, neatsižvelgiant į tai, ar jie yra pakeisti, ar ne.

Draudimo įmokų apskaičiavimas: patikslinimas 3 skirsnyje

Atskiri Rusijos federalinės mokesčių tarnybos laiškai yra skirti ERSV 3 skirsnio koregavimui. Pavyzdžiui, 2017-06-28 Nr. BS-4-11 / [apsaugotas el. paštas] ir 2017-07-18 Nr.BS-4-11/ [apsaugotas el. paštas] Peržiūrėkite šiuos šaltinius, kad nesusipainiotumėte redaguodami tam tikras eilutes. Be to, yra daug situacijų.

Pavyzdžiui, jei buvo padaryta klaida asmens duomenyse, kiekvieno asmens, kurio atžvilgiu buvo padaryta klaida, atitinkamose 3.1 poskyrio eilutėse pateikite asmens duomenis iš pirminio skaičiavimo. 3.2 poskyrio 190–300 eilutėse visur įveskite „0“. Tiems patiems darbuotojams 3.1 poskyryje užpildykite teisingus asmens duomenis ir skaičiavimo 3.2 poskyrio 190–300 eilutes.

Jei ką nors buvo pamiršta nurodyti pirminėje ataskaitoje, į atnaujintą ataskaitą įtraukite 3 skyrių su informacija apie šiuos darbuotojus. Taip pat sureguliuokite rodiklius 1 skyriuje.

Jei, priešingai, iš pradžių buvo nurodyti papildomi asmenys, į atnaujintą skyrių įtraukite 3 skyrių su duomenimis apie šiuos asmenis ir 3.2 poskyrio 190–300 eilutėse visur nurodykite „0“. Tuo pačiu pataisykite 1 skaičiavimo skyrių.

Draudimo įmokų apskaičiavimas: kada reikia koreguoti

Pirminis ERSV pateikiamas ne vėliau kaip 30 mėnesio, einančio po ataskaitinio laikotarpio, dieną (Rusijos Federacijos mokesčių kodekso 431 straipsnio 7 punktas). 2018 m., atsižvelgiant į atidėjimą dėl savaitgalių ir švenčių, yra šios datos:

- už 2018 metų I ketvirtį - gegužės 3 d.;

- pusmetis 2018 - liepos 30 d.;

- 9 (devyni) mėnesiai – spalio 30 d.;

- 2018 m. – 2019 m. sausio 30 d.

Bet koks pateikto skaičiavimo netikslumas gali būti aptiktas tiek iki 30 dienos, tiek po šios datos. Atitinkamai, paaiškinimas gali būti išsiųstas nepasibaigus ataskaitų teikimo terminui. Tada ataskaita laikoma pateikta paaiškinimo pateikimo dieną (Rusijos Federacijos mokesčių kodekso 81 straipsnio 2 punktas).

Jei asmens duomenyse yra klaidų (3 skyrius), formą reikia pateikti iš naujo per tam tikrą laikotarpį. Tai turi būti padaryta per 5 (penkias) darbo dienas nuo mokesčių inspekcijos pranešimo elektronine forma išsiuntimo dienos arba per 10 (dešimt) darbo dienų nuo jo išsiuntimo popieriuje dienos (PMĮ 431 str. 7 d.). Rusijos Federacija). Pastaba: laikotarpis laikomas nuo pretenzijos išsiuntimo iš IFTS dienos, o ne nuo jos gavimo apdraustojo. Faktas yra tas, kad esant „asmeninėms“ klaidoms, pirminis skaičiavimas nelaikomas pateiktu, todėl tokiems atvejams nustatyta speciali tvarka. Tik laikantis aukščiau nurodytų terminų – 5 arba 10 darbo dienų (priklausomai nuo pranešimo būdo) – apdraustasis bus atleistas nuo atsakomybės.